个人跟踪:(技术面+基本面分析)

【选股逻辑】澳弘电子是PCB行业中典型的“传统业务保底+新兴概念进攻”的弹性标的

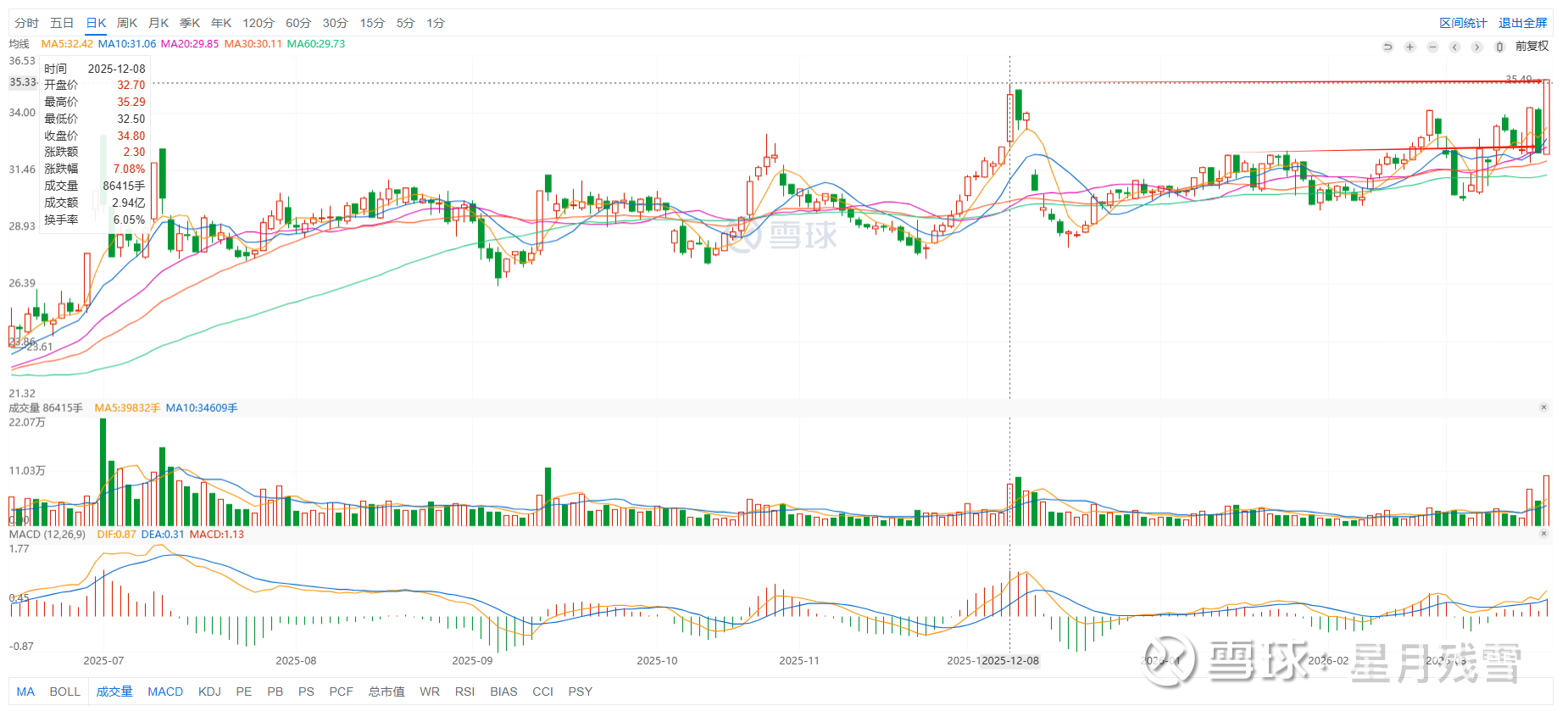

【支撑位】32.3

【压力位】35.3(已突破)

【目标位】百分之10

【减仓位】跌破32.3

🏢 主营业务:传统PCB制造商,积极切入高成长赛道

澳弘电子的业务结构清晰,是一家典型的PCB制造商,但正积极向高附加值领域拓展。

核心产品:公司产品线覆盖单面板、双面板和多层板等,其中单面板是公司的传统优势产品,在细分领域具有较强的竞争力。

应用领域(基本盘):产品主要应用于家电、消费电子、电源能源等领域,这些是公司稳定的收入来源。

新兴布局(增长极):这是市场对公司最关注的部分。公司已明确在以下前沿领域取得进展:

AI算力中心:PCB产品已应用于AI算力中心领域。

光模块(CPO):800G光模块产品处于打样审核阶段,虽然目前对整体业绩影响很小,但打开了未来在高速光模块领域的想象空间。

商业航天:产品已批量用于卫星互联网通信模块,进入商业航天应用场景,这是极具战略意义的前沿卡位。

汽车电子:产品可应用于新能源汽车电子领域,并已实现批量生产,客户包括多家新能源汽车供应商。

📊 基本面:业绩稳健增长,财务结构健康

2025年公司基本面呈现“稳健增长、财务健康”的特征。

成长性:2025年前三季度,公司实现营业收入10.06亿元,同比增长6.69%;归母净利润1.07亿元,同比增长6.45%。增速虽不耀眼,但胜在稳健,为公司转型提供了坚实基础。

盈利能力:从单季度数据看,2025年Q3实现归母净利润3029.24万元(年累计1.07亿减去上半年8074.67万),保持了稳定的盈利水平。

财务健康度:这是公司的一大亮点。2025年前三季度,公司财务费用为-1460.15万元,意味着公司有大量现金且几乎没有有息负债,利息收入大于支出,财务状况非常健康。研发费用5114.98万元,持续投入保障技术竞争力。

📈 技术面:强势涨停,但资金博弈激烈

截至2026年3月18日,澳弘电子在AI算力概念的催化下,技术面表现极为强劲,但资金分歧明显。

短期走势:今日股价强势涨停,收于35.49元,涨幅10.01%,创下近期新高。成交额3.59亿元,换手率7.21%,市场交投极为活跃。

资金动向:资金博弈激烈。今日主力资金净流出1832.17万元,但近3日主力净流入1882.99万元,显示主力资金短期操作频繁,并无一致方向。同花顺诊断显示,主力趋势不明显,筹码分布较为分散。

估值水平:动态PE 35.58倍,PB 2.91倍,在PCB行业中处于中等偏上水平,反映了市场对其新兴业务布局的预期。同花顺诊股提示,目前股价靠近压力位35.49元,谨防回调。

🔮 未来前景:AI算力与商业航天双轮驱动

澳弘电子的未来,高度依赖于其在AI算力、光模块、商业航天等新兴领域的布局能否开花结果。

核心增长看点

AI算力与光模块(短期催化剂):英伟达GTC2026发布Feynman芯片,首次将光通信引入芯片间互联,引发市场对PCB和光模块相关产业链的高度关注。公司800G光模块产品处于打样阶段,若后续通过验证并量产,将直接受益于AI数据中心的光互联趋势。

商业航天(中期增长点):公司PCB产品已批量用于卫星互联网通信模块,随着国内卫星互联网星座建设的加速,该业务有望从“0到1”进入“1到N”的放量阶段。

汽车电子(长期支撑):在新能源汽车领域的批量供货,为公司提供了稳定的增长支撑。

潜在风险

新业务不确定性:800G光模块产品仍处打样阶段,能否通过审核、何时量产、贡献利润均存在较大不确定性,公司公告也提示“该类产品业务公司整体业绩影响很小”。

行业竞争加剧:PCB行业竞争激烈,若新兴领域布局不及预期,可能面临估值回归压力。

资金博弈风险:当前股价换手率较高,游资博弈特征明显,短期波动风险大。

💎 总结与对比

澳弘电子是PCB行业中典型的“传统业务保底+新兴概念进攻”的弹性标的。

投资澳弘电子的核心逻辑:

乐观视角:传统业务提供安全边际,AI算力、光模块、商业航天等新业务多点开花,一旦任一领域取得突破,有望实现戴维斯双击。

谨慎视角:当前股价上涨主要由概念驱动,新业务实际贡献利润仍需时间,且资金博弈激烈,短期波动风险较大。

一句话总结:澳弘电子是PCB赛道中值得关注的“小而美”弹性标的,短期博弈激烈,长期价值取决于其在新兴领域的订单落地情况。