联盛化学(301212.SZ)投资价值分析报告

报告主题:传统基石稳固,新材料第二曲线在挑战中前行

报告日期: 2025年12月25日

分析师: [谭总的秘密花园]

核心观点: 联盛化学“一体两翼”战略进入关键验证期。传统农药中间体业务提供稳定现金流和安全垫;新能源材料(ECP)业务已于2025年实现从0到1的突破,但正值LiFSI行业竞争加剧、价格下行的不利周期。公司面临“新业务放量”与“盈利能力承压”的双重考验。当前估值(PE 190x)已极度透支未来成长预期,投资价值完全取决于其成本控制能力及新业务放量速度能否穿越行业逆周期。建议审慎乐观,在紧密跟踪关键催化剂的同时,警惕业绩兑现不及预期带来的估值回调风险。

评级: 增持(待估值消化或业绩验证)

目标价: [ ]

1. 公司概况与投资亮点

联盛化学是一家专注于高级精细化学品研发、生产和销售的国家级高新技术企业。公司以农药、医药中间体为基础,战略性切入新能源材料与电子化学品赛道,形成“一体两翼”发展格局。

核心投资亮点:

基本盘稳固: 传统ABL等农药中间体业务深度绑定全球农化巨头,具备技术、客户双重壁垒,提供持续现金流。

新业务突破: 新能源材料(ECP)产品已于2025年完成认证并实现小批量供货,第二增长曲线已实质性启动。

行业赛道优质: 卡位LiFSI上游原料赛道,长期需求确定。

财务结构稳健: 资产负债率低,融资空间充足。

2. 行业分析:高增长赛道面临竞争激化

2.1 传统业务:农药中间体行业稳健

市场空间稳定: 下游嘧菌酯为十亿美元级别市场,需求刚性。

竞争格局优良: 寡头竞争,公司与拜耳、先正达等深度绑定,护城河深厚。

政策导向利好: 环保趋严淘汰小产能,利好规范龙头。

2.2 新兴业务:新能源材料赛道竞争加剧已成现实

市场前景广阔: LiFSI需求随快充、高能量密度电池渗透而持续增长,空间巨大。

行业阶段变化(核心): 2024-2025年为产能投放高峰期,行业从“供不应求”快速转向“结构性过剩”。LiFSI价格从高位回落(预计2025年回落至20-30万元/吨),行业利润空间收窄。

对上游ECP的传导影响:

价格压力: LiFSI厂商的成本压力将直接传导至ECP等上游原料,ECP“高毛利窗口期”正在关闭。

竞争焦点转变: 竞争从“技术验证”转向“成本控制”。拥有显著成本优势的ECP供应商才能在未来竞争中胜出。

结论: 联盛化学的ECP业务能否成功,不仅取决于认证通过,更取决于其能否在价格下行周期中建立起可持续的成本优势。

3. 公司核心竞争力分析

3.1 技术研发优势

拥有ABL、ECP等产品核心专利工艺,技术壁垒坚实。

研发投入持续,向“新质生产力”方向升级。

3.2 客户与认证壁垒

传统业务: 与拜耳、先正达合作稳固,认证壁垒高。

新业务: ECP已通过客户认证并小批量供货(2025年),已突破从0到1。

3.3 成本与规模优势

传统业务规模效应显著。

新业务关键看点: 其精细化工生产经验能否转化为ECP的成本优势,是未来盈利能力的关键。

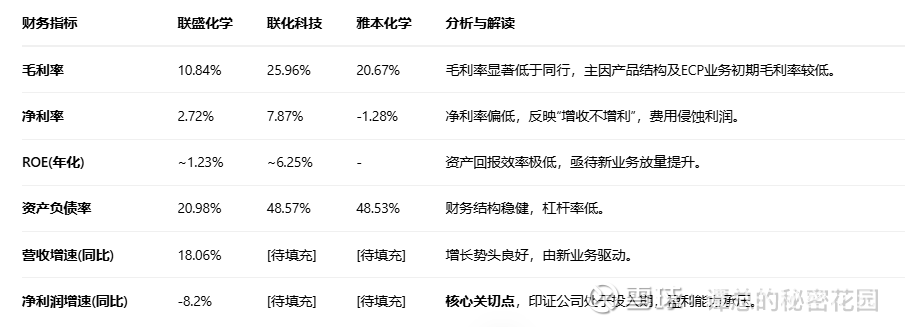

3.4 财务健康度(基于2025年三季报)

4. 成长性分析:机遇与挑战并存

公司成长性几乎完全系于新能源材料业务能否放量。

市场空间: 假设2030年全球LiFSI需求达30万吨,对应ECP潜在需求巨大。

公司潜力: 若公司能占据15%-25%市场份额,对应销量极具想象空间。

核心挑战: 上述空间的实现,取决于公司能否在LiFSI行业价格下行的背景下,守住合理的ECP利润空间。

成长路径: 当前处于“产能爬坡与订单获取”阶段,下一步需观察其出货量及毛利率变化。

5. 估值分析

5.1 相对估值法(PE/PB)

当前估值: PE 190倍(动态),PB 2.35倍。

估值解读:

极高估值: 190倍PE反映市场预期公司未来几年需实现近乎翻倍的业绩增长。

PEG角度: 若未来3年净利润复合增长率(G)无法达到190%左右,则当前估值极具风险。

同业对比: 估值远高于传统化工龙头(联化科技PE 29.92倍),显示其定价已脱离传统框架,完全按成长股定价。

结论: 当前股价已计入极度乐观预期,安全边际不足。

5.2 绝对估值法(DCF)参考

由于公司尚未进入稳定盈利期,未来自由现金流预测不确定性极高,DCF估值法参考价值有限。其价值更取决于关键假设的达成情况。

6. 风险提示

新业务进展不及预期风险: ECP产能爬坡、大订单获取不及预期,导致增长故事证伪。(首要风险)

行业竞争加剧与价格战风险: LiFSI行业产能过剩导致的价格压力迅速传导至ECP,严重压缩公司利润空间。(核心风险,重要性提升)

估值过高风险: 业绩兑现节奏稍有不慎,可能引发“戴维斯双杀”。(重大市场风险)

原材料价格波动风险。

7. 投资建议与催化剂

投资建议:

综合判断,联盛化学正处于从传统化工向新材料平台转型的攻坚期。虽然新业务取得从0到1的突破,但正值行业逆风,且当前估值已严重透支未来。因此,建议采取 “审慎乐观,等待更好时机” 的策略。

对于风险承受能力较高的成长型投资者: 可考虑在市场出现大幅回调或公司发布重大订单等超预期利好时,小仓位分批布局。

对于稳健型投资者: 建议保持观望,等待公司盈利能力(净利率、ROE)出现实质性改善的确定性信号后,再作决策。

评级:增持(待估值消化或业绩验证)

关键催化剂:

正面催化剂:

订单公告: 与头部LiFSI厂商签订重大长期供货协议。

财报验证: 2025年年报及后续财报显示ECP业务收入占比大幅提升,且毛利率稳中有升。

成本优化: 公司宣布通过工艺改进实现ECP单位成本显著下降。

负面信号(需警惕):

ECP业务毛利率持续低迷。

传统业务利润大幅下滑。

重要股东减持。

免责声明: 本报告基于公开信息分析,不构成任何投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。