实控人拿下港股平台,对ST京蓝到底是不是利好?一文讲透

ST京蓝(SZ000711)

最近很多朋友在问,ST京蓝实控人马黎阳突然收购港股毛记葵涌,到底是玩资本,还是真为上市公司铺路?这两天股价巨震后走成T字+无量一字,不少人一头雾水。今天结合公开信息,用白话把为什么收购、对京蓝算不算利好、影响有多大讲清楚,尽量客观,也带点大家关心的情绪视角。

一、先把最关键的事实说清

1. 收购主体是马黎阳体外公司,不是ST京蓝上市公司,钱是实控人自己出+体外融资,没占用上市公司一分钱。

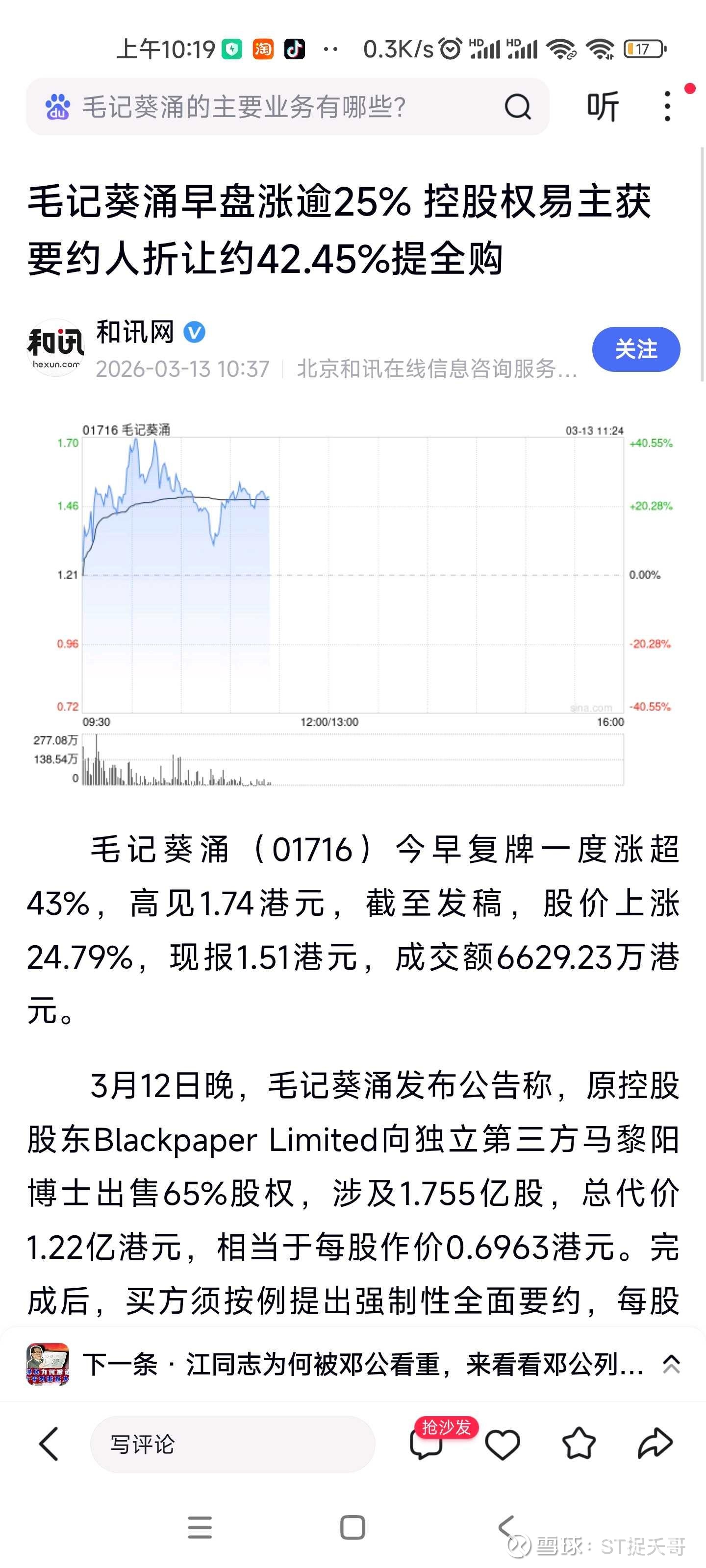

2. 收购标的是港股毛记葵涌(01716.HK),一个干净的小市值上市平台,成本很低,折价拿到控股权。

3. 这笔操作不需要上市公司公告,属于实控人个人资本布局。

很多人一看“体外”就觉得和自己没关系,其实不然——实控人的布局,最终都是围着上市公司转的,尤其在ST重整、转型关键期。

二、马黎阳为什么要收这个港股平台?核心就3点

1. 补A股融资短板,这是最实在的利好逻辑

ST京蓝目前在A股有融资限制,定增、发股都不方便,而转型铟靶材、推进资产注入都需要钱。

港股平台再融资灵活、限制少,可以配股、定增、发债,相当于给实控人多了一个体外“钱袋子”。

钱从港股融,再合规支持A股产业,不稀释我们股东,还能帮上市公司解决缺钱难题,这对京蓝是实打实的正向帮助。

2. 双平台布局,更稳更安全,利好长期预期

A股做实业、做业绩、做摘帽;港股做融资、做海外窗口、做资本运作。

两个平台分工明确,风险隔离、利益一致,实控人越稳、资本运作越顺,上市公司的预期就越稳。

对持股的人来说,实控人有手段、有退路、有弹药,就是利好。

3. 加速资产注入与转型,不抢资产、只做助攻

市场有人担心“资产会不会装去港股”,明确说:不可能。

重整承诺白纸黑字,鑫联科技等核心资产就是要注入ST京蓝,港股只是辅助融资、加速推进,不是分流,是助攻。

实控人花成本搭平台,目的是把京蓝做起来,而不是拆台,这一点情绪上可以放心。

(上图:毛记葵涌复牌后股价走势)

三、对ST京蓝:算不算利好?我直白说

算间接利好,而且是偏正面的情绪利好+逻辑利好。

1. 不坑、不拖、不掏空:体外花钱、体外担风险,不占上市公司便宜,这在ST里已经加分。

2. 有钱好办事:港股融资能缓解资金压力,助力铟靶材扩产、资产注入落地,基本面预期变强。

3. 实控人在做事:不是躺平,是主动搭平台、谋长远,资金愿意给更高溢价。

4. 情绪加分:此前连续强势,本就有资金看好重整与转型,现在实控人再落一子,信心更足。

当然也要清醒:这不是“马上涨”的直接利好,不会立刻体现在报表,但方向是向好、逻辑是加固。

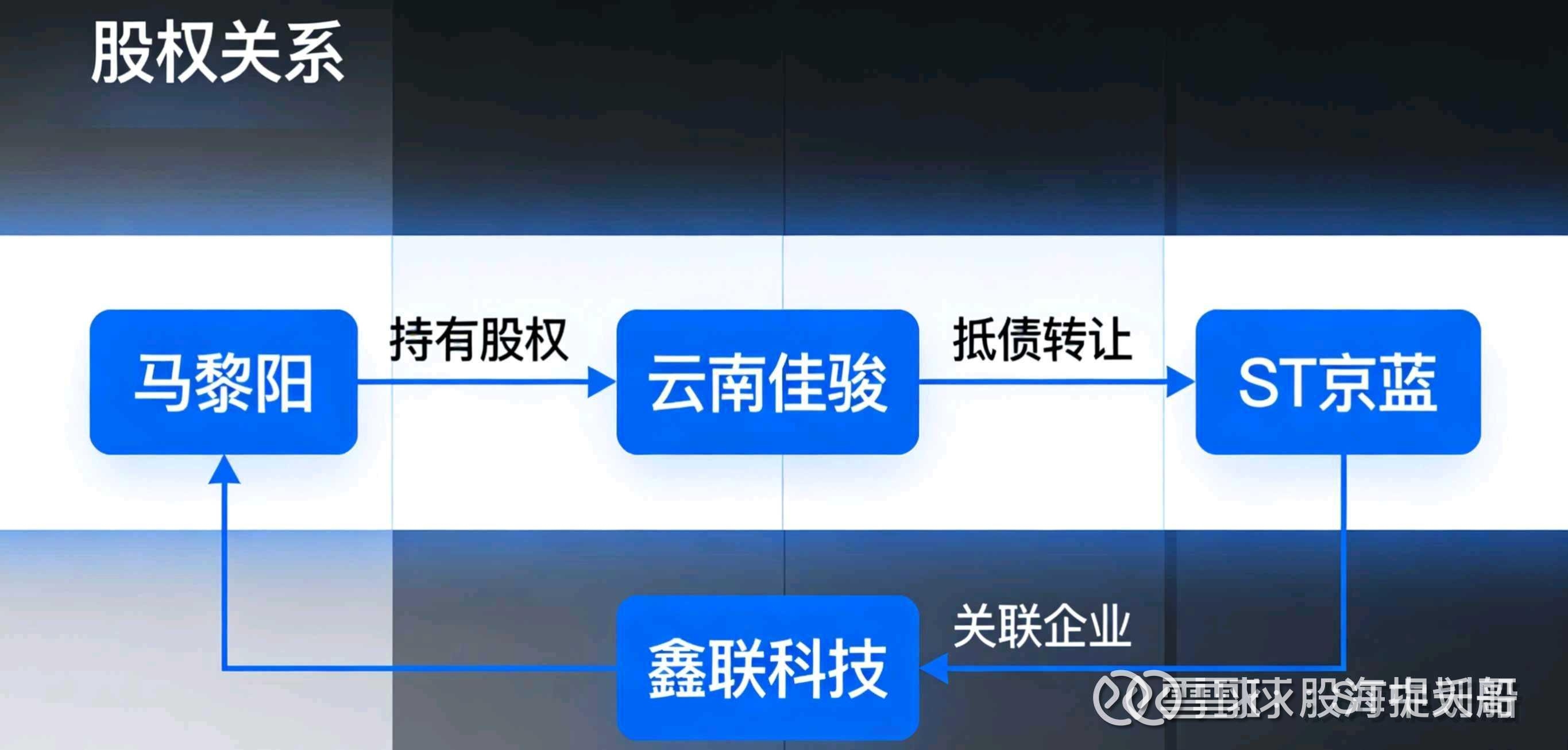

实控人架构示意图(A+H双平台)

(上图:实控人→港股平台→融资→反哺A股ST京蓝)

四、我们更该关注什么(理性不盲目)

- 核心还是鑫联科技注入进度、铟靶材落地、摘帽条件,这才是决定股价的主线。

- 港股收购是加分项、助推器,不是主升浪原因,但能让主线走得更稳更远。

- ST股波动大,一切以公告和监管为准,不臆测、不重仓赌单一消息。

五、总结一句话

马黎阳收购港股平台,是为ST京蓝铺路的利好布局:体外融资补短板、双平台稳预期、加速产业落地,不抢资产、不坑公司,对持股的人来说,是安心且正向的一步。

先知先觉资金看懂了逻辑,后面只要主线不变,京蓝依然值得耐心跟踪。

风险提示:本文为个人基于公开信息的分析,不构成投资建议。ST股票风险较高,市场波动大,请理性判断、独立决策、注意风控。