*ST正平:别只盯着重整,青海国资+算电国家战略才是硬核逻辑

风险提示:*ST股票存在退市风险,本文仅为个人观点分享,不构成任何投资建议,入市有风险,操作请谨慎。

说起正平,大部分人还停留在“赌重整、赌保壳”的层面。说实话,只看到这一步,真的有点浅了。

今天是周末,认真研究了相关资讯,发现青海国资+算电国家战略才是它最硬核的逻辑。

一、先讲顶层逻辑:算电协同,已经是国家新基建

今年3月5号有个超级重磅的信号,很多人没重视:

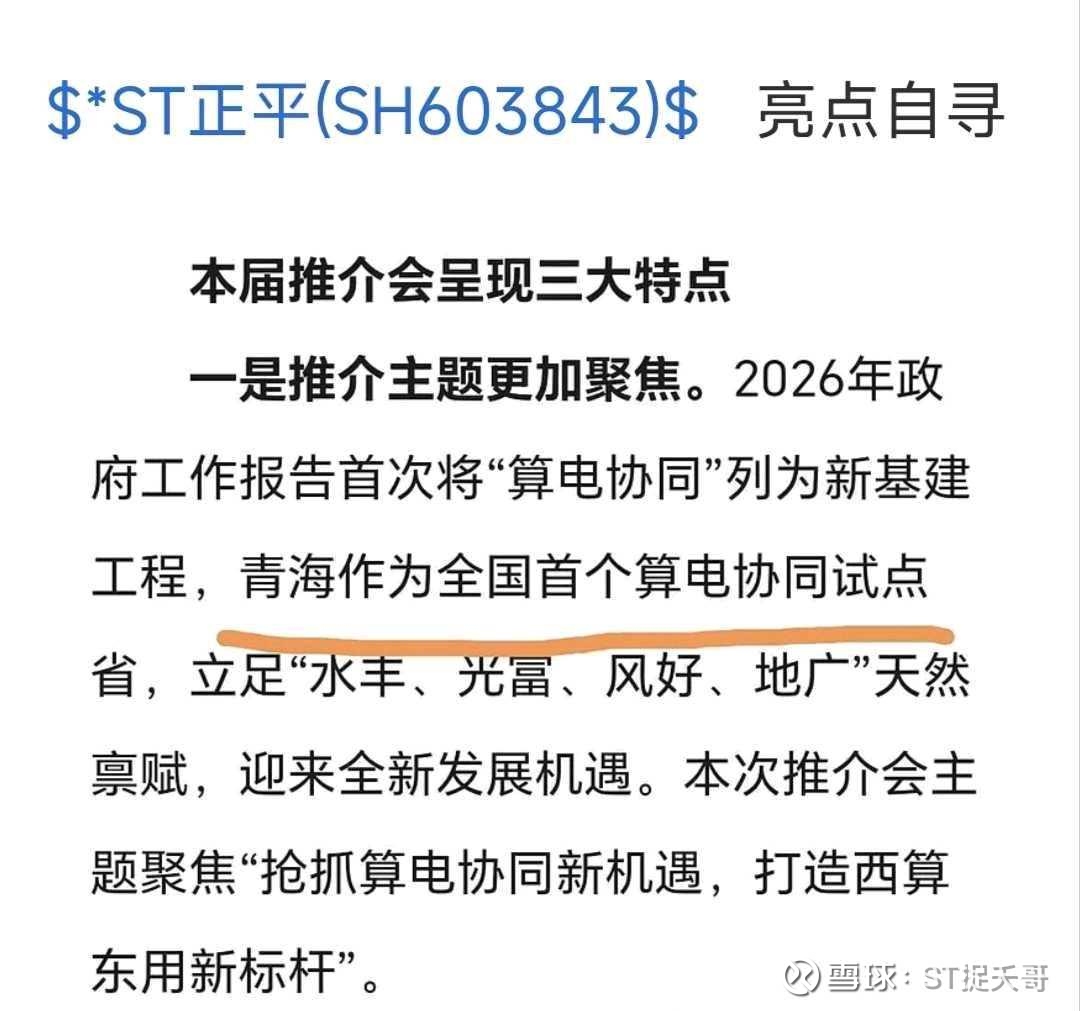

算电协同第一次被写进政府工作报告,直接和超大规模智算集群并列,正式升级成国家级新基建工程。

这不是行业小作文,是国家定方向:

1.五部委一起发力,中央财政准备了1000亿专项资金,后面还能撬动万亿级别的信贷支持;

2.国家电网“十五五”总投资4万亿,其中超过8000亿专门投向智能电网、源网荷储,全是给算电铺路;

3.市场规模更夸张,2026年国内算电协同市场已经突破1800亿,增速超85%,机构预测2030年直接干到5000亿;

4.储能需求更是爆发式增长,2030年全国数据中心用电量将达到1.3万亿度,全球数据中心储能容量直接翻12.7倍。

政策、钱、需求三端全打开,算电不是炒一波就走的概念,是长周期主线。

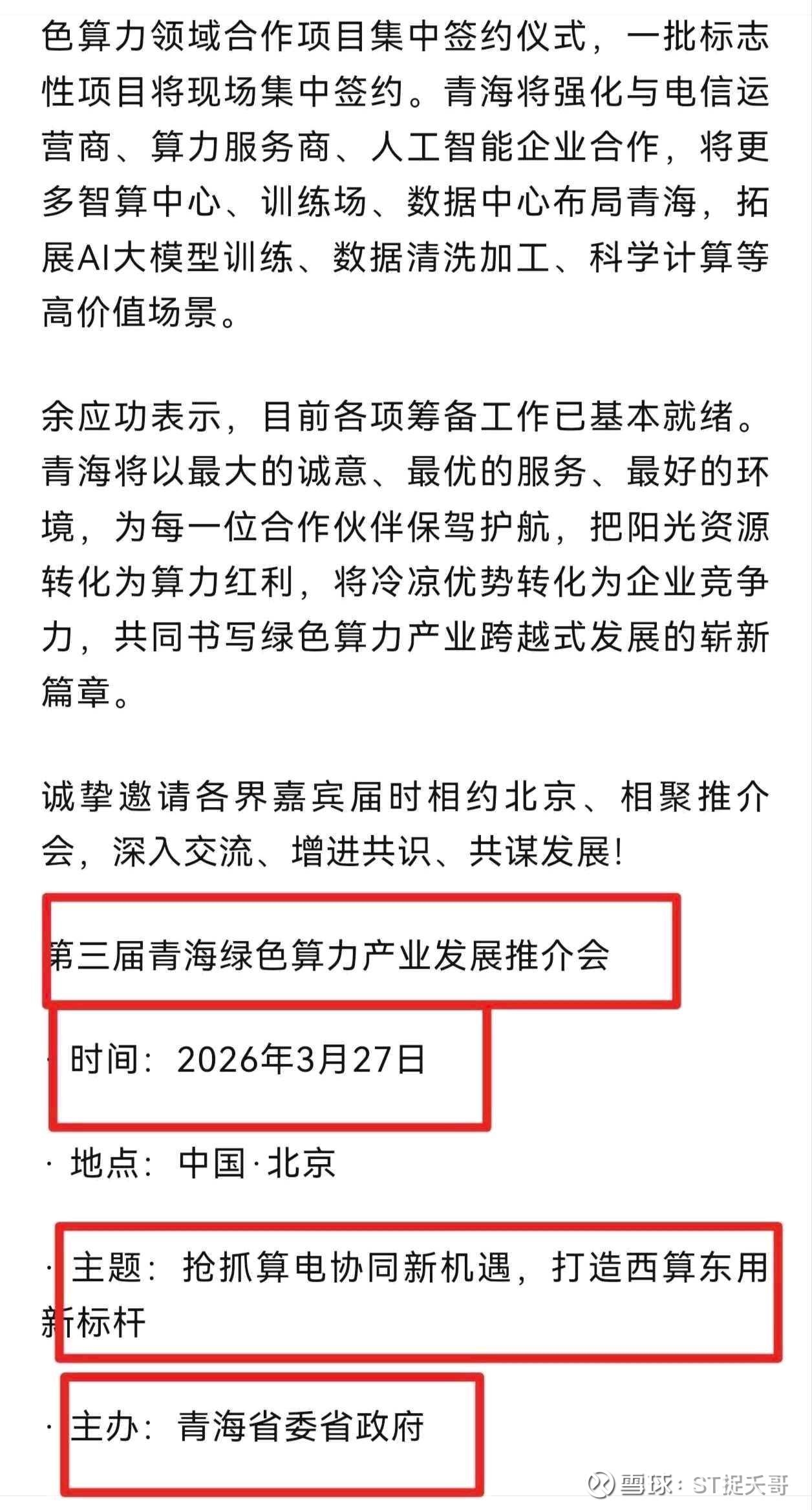

二、再看青海:全国第一个算电试点省,资源独一份

很多人不知道,青海在算电这件事上,起步最早、卡位最准、政策最硬。

它是全国第一个绿色算电协同试点省份,也是全国第一个把清洁能源和绿色算力调度打通的省份。

实打实的优势有6:

1.青藏高原第一张绿色算力网建成,青甘宁三地5毫秒算力网络打通,效率大幅提升;

2.单比特能耗下降65%,每度电减碳800克,绿色属性拉满;

3.2025年海东一口气签了140亿的算力项目,目标直接打造千亿级算力集群;

4.阿里云、百度云、京东云、金山云这些头部云厂商,全都已经进场布局;

5.硬核数据:截至2025年2月,青海全省算力规模达到1.2万P,比2024年初暴涨近30倍;

6.地方补贴也狠:算力项目保证80%以上绿电供应,最高给20%投资奖补,还有算力券直接补贴。

这么大的一盘棋,省里必须要有一个上市平台来承接。

而*ST正平,就是被选中的那个核心载体。

三、青海国资为什么铁了心重整*ST正平?

不是想不想的问题,是必须做、只能做、马上做。

我总结成三句话,特别直白:

1. 保壳就是稳金融

公司债务牵扯地方金融体系,一旦出问题,会影响区域信用,国资必须托底。

2. 重整就是承接省级战略

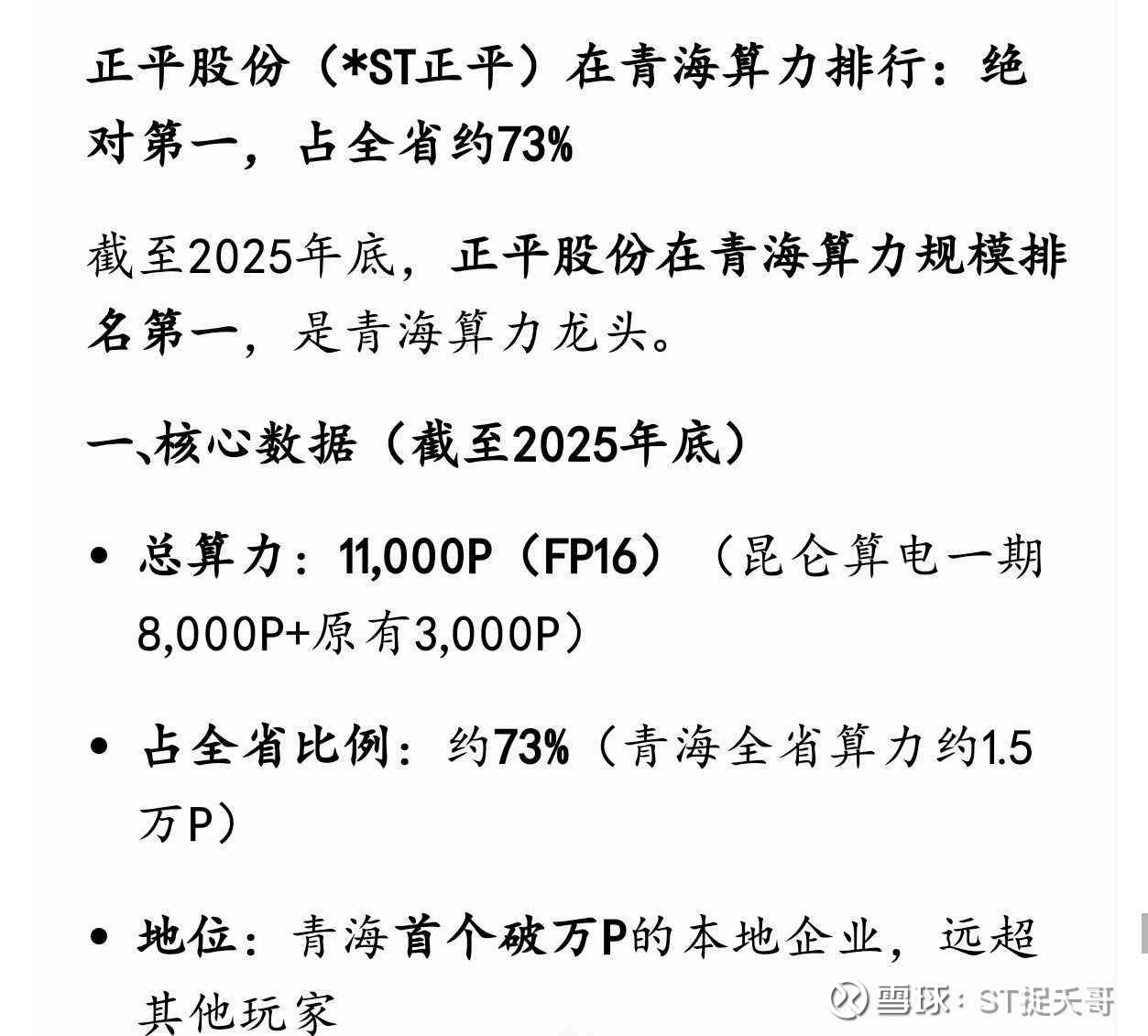

正平旗下的昆仑算电产业园,现在已经落地1.1万P算力,几乎占了青海绿色算力的大头。

这么核心的资产,不可能倒掉。

3. 借壳实现国资证券化

把低效的工程资产慢慢剥离,把算电、绿电、矿业相关的优质资产装进来,

把一家传统困境企业,直接改成青海算电协同核心上市平台。

简单说:

重整=让公司活下来;算电协同=让公司能长大。

青海国资要的,是一步到位。

四、算电三强放一起比:正平到底处在什么位置?

市场上真正算电协同走得最实的,其实就三家:协鑫能科、金开新能、*ST正平。

我用大家最能看懂的话对比一下:

协鑫能科 —— 板块老大哥

1.算力规模大概1万P,全国多点布局;

2.绿电装机6.4GW,绿电+储能+虚拟电厂一套打通;

3.优势是业绩稳、机构认、走势健康;

4.适合求稳、拿长线、不想折腾的人。

金开新能 —— 国资稳健派

1.绿电底子厚,装机7.8GW;

2.算力在新疆落地2000P,有长期订单;

3.国资背景强、估值不高、波动小;

4.适合做波段、风险偏好低的朋友。

*ST正平 —— 弹性最大、逻辑最独特

1.算力1.1万P已经投产,青海区域绝对主力;

2.电价成本极低,大概0.2元/度,三家里最有成本优势;

3.逻辑是重整保底+算电提估值+青海国资背书;

缺点也很明显,就是ST身份有风险,波动大,适合懂逻辑、能控仓的人博弈。

一句话概括:

求稳看协鑫,稳健看金开,高弹性看正平。

五、回到*ST正平:重整打底,算电打开空间

现在的正平逻辑特别清晰:

1.重整解决债务、保壳、剥离垃圾资产,先把“活下去”这件事搞定;

2.算电协同承接国家战略+省级规划,手握万P算力+低成本绿电,未来有营收、有利润、有故事。

以前它是搞工程的,又累又不赚钱;

现在一边重整瘦身,一边踩中国家顶级赛道,旧资产退出,新核心上位。

最后,一句话总结:

别再把*ST正平当成一个普通的重整壳股。

它是青海国资亲自下场、绑定国家算电战略、手握万P真实算力的稀缺标的。

重整决定底线,算电决定高度。

看懂逻辑,敬畏风险,理性参与,就够了。

*ST正平(SH603843) 协鑫能科(SH002015) 金开新能(SH600821)

#ST板块 #算电协同 #东数西算 #重整预期 #算力租赁 #青海国资