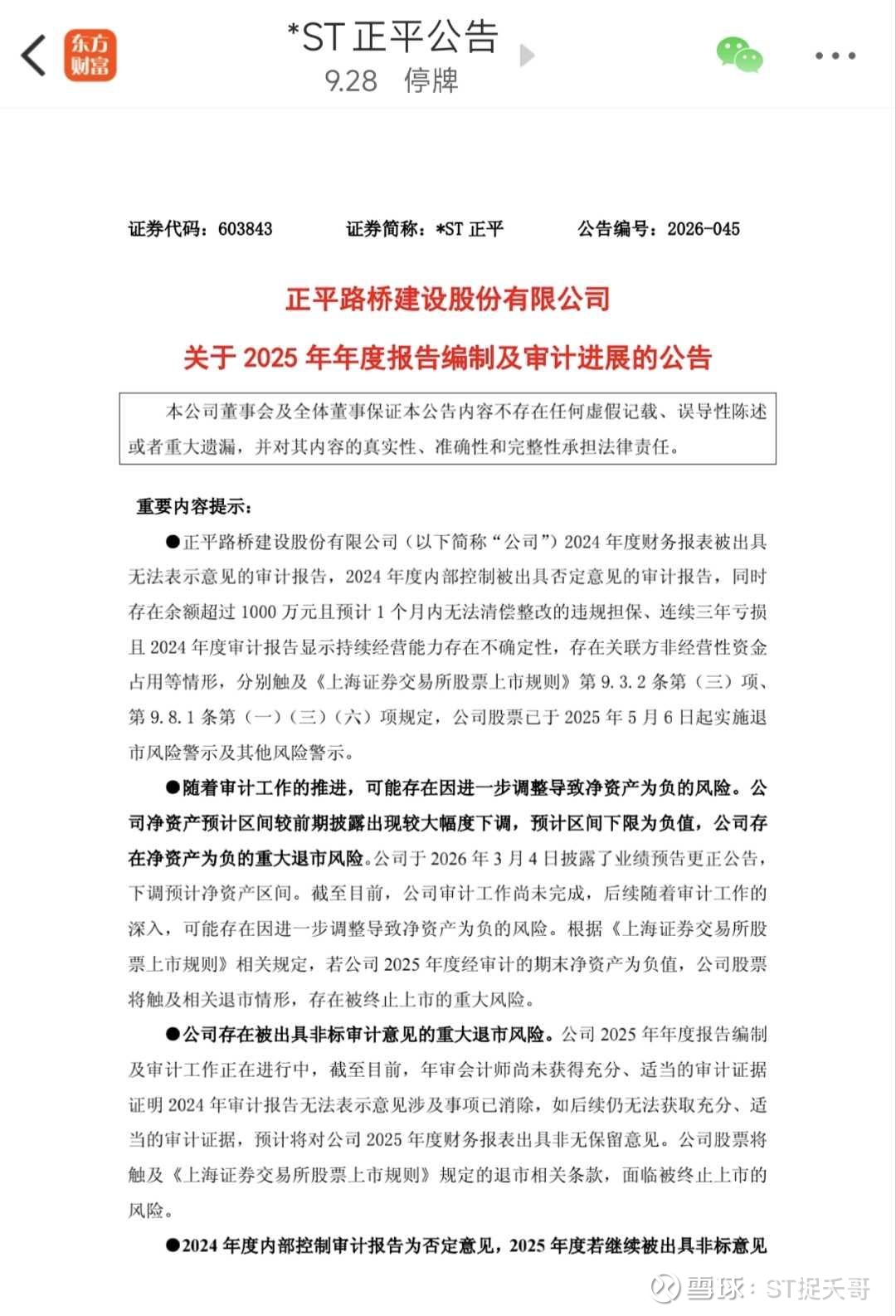

深度拆解*ST正平4月2日公告:明牌风险出清,保壳博弈进入倒计时

这几天盯着*ST正平的球友,心里肯定都捏着一把汗。毕竟从停牌核查到今天,盼来盼去,盼来的每一条文字看在眼里都像“催命符”的审计进展报告。但看完这个报告,我反而觉得心里踏实了不少——它不是退市判决书,而是把公司所有历史烂账、雷点全摊开清算的“清账报告”。为什么这么说呢?

一、 先看数据:业绩和净资产,确实“大洗澡”了

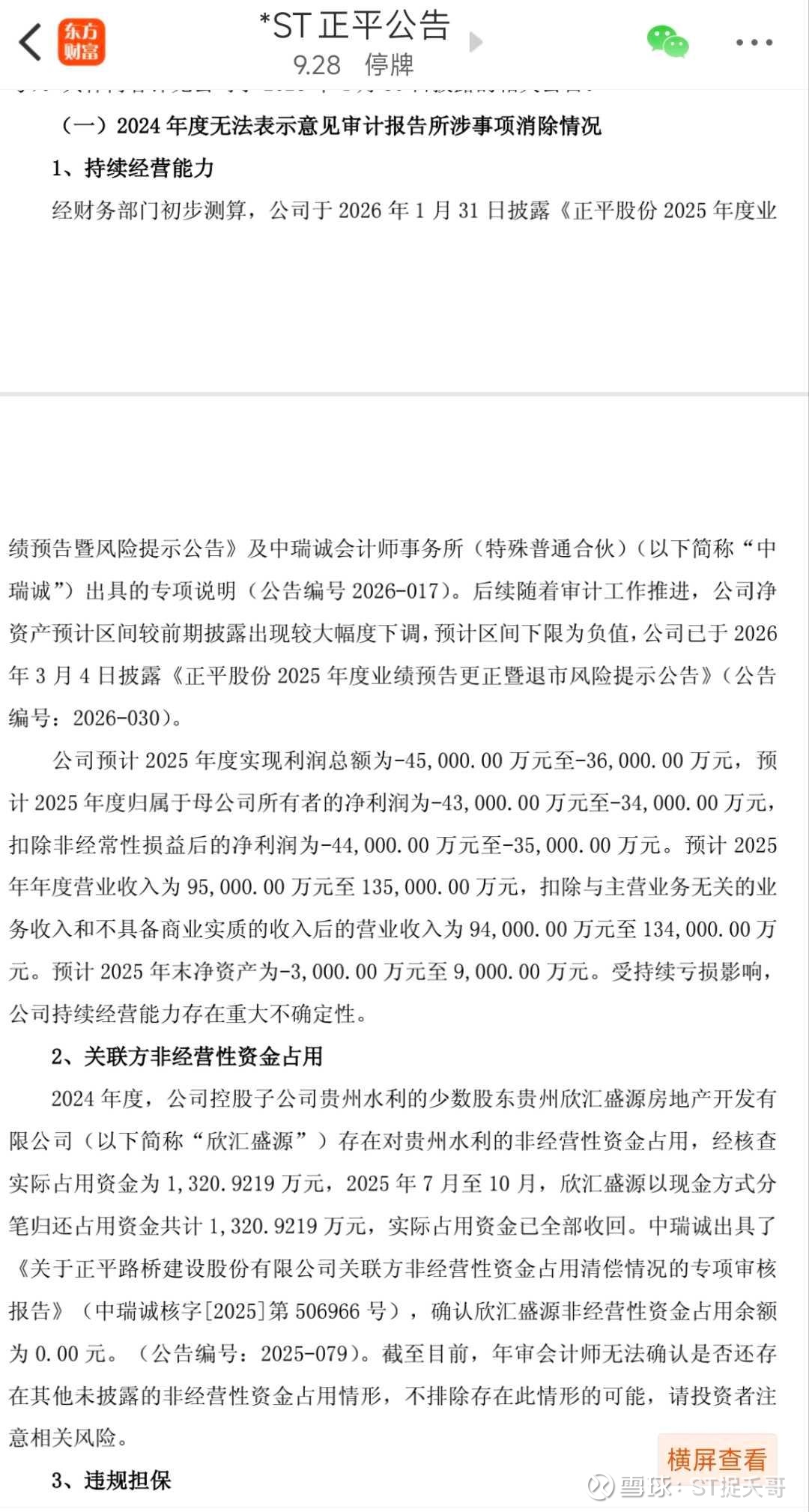

根据公告里的初步测算,公司2025年的业绩和净资产情况很明确:

- 净利润:预计全年亏4.3亿到3.4亿,继续亏损是板上钉钉。

- 营收:扣掉虚高、没商业实质的收入后,营收落在9.4亿到13.4亿区间。

- 净资产:这是最关键的——预计-3000万到9000万,下限已经触及负数区间。

不少人看到“净资产为负”直接慌了,觉得要退市。但咱们换个角度想:

1. 营收超9.4亿,完美避开了“营收低于1亿+净利润为负”的退市硬指标。这是保命线,先稳住。

2. 净资产大幅下修,其实是“挤水分”。把以前藏着的坏账、虚增资产全抖出来,反而让后续保壳、重整的路更干净。资不抵债的状态下,反而更利于后续产业资本进来重整——债务能通过重整豁免,现在的账面亏空,反而成了后续资产注入的“低估值筹码”。

二、 核心利好:两个致命合规雷点,已经100%清零

这部分是这份公告最有价值的地方,也是我觉得“踏实”的核心原因。ST股最怕什么?怕隐形的资金占用、隐形担保,永远查不清。但4月2日这份公告,直接把两个最致命的雷点扫干净了。

1. 关联方资金占用:1320万全部收回,闭环了

公告里写得很清楚:

控股子公司贵州水利的少数股东欣汇盛源,之前占用了1320.9219万元资金。2025年7-10月,对方已经用现金分笔全还了,现在占用余额为0。

中瑞诚会计师事务所还出了专项审核报告,确认这笔钱彻底结清。

这是什么概念?

2024年审计报告被出具“无法表示意见”,核心原因之一就是关联方资金占用没清。现在这笔钱全还了,审计师对这项的质疑权直接清零。这是消除审计非标、解除退市警示的关键一步,实打实的利好。

2. 违规担保:3500万全额解除,隐形债务炸弹拆了

2024年末公司违规担保余额还有3500万元,2025年6月,实控人筹钱清偿了对应债务,担保关系同步解除,还没造成实质性经济损失。

违规担保是ST股的“大忌”,直接影响资产安全和后续融资。现在这颗雷也排掉了。

当然,公告里提了一句“审计师无法确认是否有其他未披露的违规担保”,但结合之前的整改节奏,大概率是审计程序的严谨性表述,不是真有没暴露的大雷。历史遗留的担保问题,已经基本清干净了。

三、 风险:只剩最后两道关,可控性大幅提升

现在*ST正平的风险,已经从“遍地隐形雷”变成“只剩两道明牌关”,可控性比之前强太多了。

1. 第一道关:最终净资产定在正数还是负数

这是目前最关键的点。预计区间下限是-3000万,最坏情况是资不抵债。

但咱们要知道,ST股净资产为负,不代表一定退市。如果后续有产业资本进来重整,通过债务豁免、资产注入,净资产能快速转正。而且现在的负资产,反而让壳资源更“干净”,更利于资本运作。

只要不是大幅低于-3000万,后续通过重整补正的空间都很大。

2. 第二道关:2025年审计报告能不能出“无保留意见”

2024年是“无法表示意见”,如果2025年继续非标,就触发连续两年非标,直接退市。

但现在看,已经清零的资金占用、解除的违规担保,已经把大部分非标诱因去掉了。审计师现在担心的,是有没有遗漏的小细节,不是实质性的大雷。只要公司能拿出充分证据证明“没有其他未披露问题”,审计师出无保留意见的概率很高。

目前的风险提示,更多是审计程序的严谨,不是最终定性。

总之, 正平这份公告,其实是把“最坏的情况全摆上台面”了。已知的风险不再是风险,可控的部分越来越多。对于看好保壳、重整逻辑的散户来说,现在的局面比之前“藏着掖着”要踏实得多。何况,后面关于重整的重磅公告正在路上,大家安心睡觉。