深度解析ST京蓝,4月2日公告:质押担保“换脸”,暗藏利好!

#雪球话题 #ST京蓝 #产业转型 #破产重整 #ST股分析

今晚京蓝出的质押担保变更公告,第一眼看上去有点吓人——“担保对象换了”。但我们做ST的,不能只看表象,得看穿背后的真实意图。我看完后第一反应是:这哪里是利空,分明是实控人向市场摊牌、宣告转型彻底落地的最强信号!

一、 公告里的“障眼法”:换的是名字,定的是江山

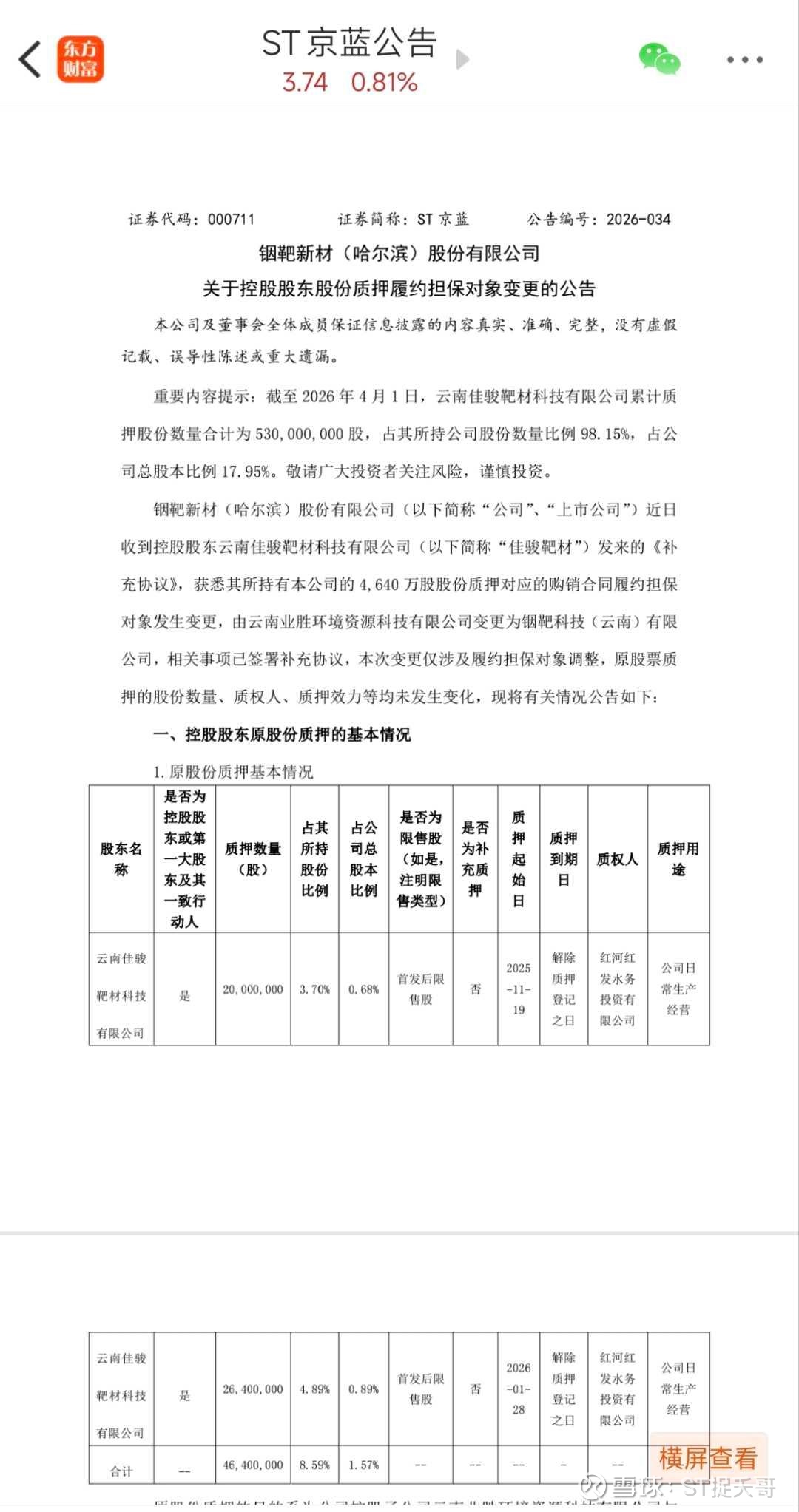

公告核心很简单:控股股东云南佳骏靶材那笔质押的履约担保方,从云南业胜环境资源科技,变成了铟靶科技(云南)。

很多散户第一反应是:咋又换了?是不是资金链要崩了?

但你把这两个名字放一起对比,味道就完全不一样了:

1. 旧东家(云南业胜):典型的传统环境资源公司,那是公司破产重整前的“老本行”,也是过去市场看空的核心痛点。

2. 新东家(铟靶科技):这才是公司现在的核心资产、未来主业,也就是含锌铟固危废资源化利用、稀有金属提取这个高景气赛道。

这一换,等于把公司的资产归属和业务重心,彻底钉死在了“铟业务”上。这就好比,公司把所有的信用、背书,都从旧业务挪到了新主业上。这是最强的实锤,证明转型不是喊口号,而是已经进入深水区、落地期。

二、 深层意图

为啥要做这个变更?其实藏着三层深意。

1. 旧账翻篇,核心资产终于“正名”

2023年底完成破产重整,到现在两年多了。新实控人这两年干的最核心的事,就是把公司的资产、技术、人员,全部向铟业务集中。

现在把担保对象换成铟靶科技,就是正式确权。

过去担保是给旧业务背书,现在旧业务已经退居二线,核心资产、核心业务全在铟靶科技身上。这意味着,公司所有的资金支持、信用背书,都将100%围绕铟业务展开,资源不再分散,效率大幅提升。

2. 给融资铺路,为后续扩产“输血”

担保对象变更,本质上是让质押的担保价值与公司最新资产状况匹配。

铟靶科技是公司目前最优质、最有前景的资产。用它来做质押担保,无论是去银行谈融资、还是跟项目方谈合作,含金量和说服力都远高于旧的环境资源公司。

这也侧面说明,公司后续在铟业务上的扩产、新项目落地,资金通道已经打通,资本已经认可,不是画饼,是真金白银的推进。

3. 向市场传递“稳”字当头的信号

ST股最怕的是什么?是重整了半天,最后还是退市;是转型了两年,最后半途而废。

今晚这个变更,就是一颗最强定心丸:

- 实控人是真在干事,而且干的是铟业务这条实赛道。

- 业务转型已经完成,现在不是试错期,是全面落地期。

- 所有经营动作都在按部就班推进,没有乱搞,没有踩雷。

三、 应对策略:别被“质押”懵了,这是利好信号

结合这份公告,给持仓和观望的兄弟按摩按摩。

1. 持仓的:稳住,锁仓等催化

这公告最核心的价值是确定性。

- 它证明了转型不是空话,是落到实处的。

- 它证明了实控人在按计划推进,节奏很稳。

- 它证明了公司资产质量在往好的方向走。

后续如果出现小幅回调,那是市场情绪对“质押”二字的短期误判,千万别慌着割肉,那是捡便宜的机会。接下来盯紧后续的业务落地、业绩改善,那才是推动股价的核心动力。

2. 观望的:纳入观察池,等趋势确认

不建议现在一把梭哈,ST股的情绪波动要尊重。

可以先把ST京蓝放进自选,等它站稳均线、量能温和放大、且没有爆出其他合规风险,再考虑轻仓试错。稳健一点,胜率更高。

最后一句话总结:

今晚ST京蓝的这则公告,看似是换担保对象,实则是向市场宣告:旧时代彻底结束,铟业务正式成为公司唯一的核心!

做ST,我们要的就是这种按部就班、稳扎稳打的公司。

实控人在干事,业务在落地,转型在兑现——这,就是最大的利好。