GaN格局已定,英诺赛科(Innoscience)的全球统治力才刚刚开始

$英诺赛科(02577)$ #英诺赛科# 富时全球指数纳入带来的万亿级被动资金托底,再加上芯片性能迭代直接引爆AI、车载电源的刚性需求,更有宁德时代第一大客户+深度股权绑定的双重背书,还有和国际巨头英飞凌的专利战全面落地,核心产品不侵权的最终裁定,彻底扫清了全球化发展的最大障碍!现在的每一次回调,都是给你低位布局全球第三代半导体绝对龙头的机会,永远都是供给和需求决定一切,现在的安全垫和景气度,比任何时候都要确定!

一、芯片性能迭代击穿行业天花板,直接引爆电源端GaN刚性需求

就像Coherent在OFC上用技术迭代一锤定音光互联的技术路线,英诺赛科用持续的芯片性能升级,彻底打破了市场对GaN“只能做快充”的刻板认知,直接把AI数据中心、新能源汽车两大万亿级市场的电源需求,从“可选替代”变成了“刚需标配”。

核心性能迭代,拉开和同行的代差

公司3.0代GaN工艺平台已经实现全面量产,核心性能实现跨越式升级,直接对标甚至超越英飞凌、安森美等国际巨头:

• 核心电性能全面跃升:器件比导通电阻Rds(on)降低30%,开关损耗下降40%,反向恢复电荷近乎为零,峰值转换效率从行业常规的96%提升至98.5%,直接摸到了功率器件的物理天花板;

• 功率密度碾压硅基方案:基于3.0代工艺的GaN方案,电源模块功率密度较传统硅基方案提升40%,体积缩减40%,散热成本下降30%,完美适配高功耗场景的极致空间需求;

• 全场景可靠性验证:15V-1200V全电压谱系器件均通过1000小时高温高湿反偏、高温反偏等严苛可靠性测试,车规级器件通过AEC-Q101认证,满足车载、数据中心等长生命周期场景的需求。

性能升级直接引爆电源端需求,增长曲线彻底打开

性能的跨越式提升,直接解决了下游电源场景的核心痛点,让GaN的需求从“锦上添花”变成“缺之不可”,三大核心赛道的爆发已经肉眼可见:

1. AI算力电源:功耗焦虑下的唯一解,需求呈指数级爆发

英伟达GTC2026明确,下一代GB300 GPU单卡功耗突破1200W,单机柜功率密度向兆瓦级跃迁,传统48V硅基电源94%的转换效率,意味着单机柜有60kW的功率以热量形式浪费,不仅推高电费成本,还直接限制了算力密度的提升。

而英诺赛科的GaN方案98.5%的转换效率,能让单兆瓦机柜的无效功耗降低超60%,每年为单个数据中心节省数百万度电费,电费成本下降超15%。这就是刚性需求——只要GPU功耗持续提升,对高效GaN电源的需求就只会越来越强。

行业数据已经给出明确答案:2026年全球AI数据中心GaN电源市场规模将突破3.2亿美元,同比增速超210%,2025-2030年CAGR高达87%。而英诺赛科作为英伟达800V HVDC电源联盟唯一的中国GaN供应商,已经拿到了这场盛宴的核心入场券,2025年公司AI与数据中心业务芯片交付量同比暴增669.8%,2026年随着GB300的大规模量产,交付量将迎来新一轮爆发。

2. 新能源与车载:绑定全球动力电池龙头宁德时代,订单与技术双轮驱动

这里必须重点说的,就是宁德时代和英诺赛科的深度绑定——这不是简单的供需关系,是产业龙头+技术龙头的股权+业务全链路绑定,是公司业绩最硬核的压舱石。

• 第一大客户身份,业绩基本盘稳如泰山:自2022年起,宁德时代就稳居英诺赛科第一大客户宝座,2023年全年为公司贡献营收1.90亿元,占公司总营收的比重高达32.1%;2024年上半年,宁德时代依然为公司贡献1.04亿元营收,占总营收比例27.1%,是公司绝对的核心基本盘。公司向宁德时代供应的核心产品,就是用于锂电池化成分容设备的GaN电源模组,凭借性能优势,已经深度切入宁德时代的动力电池生产线、储能系统全链条,合作的储能配套方案还拿下了北美数据中心的大额订单。

• 股权深度绑定,战略协同拉满:宁德时代创始人、董事长曾毓群,在2021年英诺赛科C轮融资中,就以个人身份斥资2亿元人民币认购公司股份,这也是曾毓群首次以个人身份投资半导体企业,足见其对公司技术和产业价值的高度认可。截至公司港股上市前,该部分股权由曾毓群配偶洪华灿持有,持股比例约1.78%。全球动力电池龙头的董事长真金白银押注,带来的不仅是资金,更是整个新能源产业链的资源和订单背书,是其他GaN厂商根本拿不到的核心壁垒。

• 车载业务爆发式增长,800V平台核心受益:基于和宁德时代的深度合作,公司车规级产品快速落地,650V车规级GaN芯片已通过AEC-Q101认证,100V GaN芯片已批量应用于车载激光雷达,1200V高压车规器件已完成头部主机厂送样验证。2024年公司车规级芯片交付量同比暴增986.7%,已与联合汽车电子达成深度合作,顺利打入长安汽车等头部主机厂供应链,完美适配800V高压平台的爆发需求。

3. 消费电子:基本盘稳固,累计出货超20亿颗

消费电子是英诺赛科的现金牛业务,公司与OPPO、小米、安克创新等全球头部厂商深度绑定,推出了全球首款65W全氮化镓快充,自主研发的双向导通VGaN产品率先导入OPPO手机,成为世界第一款进入智能手机内部电源开关领域的氮化镓芯片。

截至2025年底,公司消费电子类产品累计出货超20亿颗,营收同比增长48%,在全球快充市场的份额持续提升。欧盟2026年USB-C强制标准的全面落地,将进一步打开消费端的增长空间。

二、专利战完胜国际巨头,技术自主可控壁垒再加固,全球化发展彻底扫清障碍

很多人之前担心的海外专利围剿,现在已经彻底靴子落地,利空出尽就是利好!面对全球功率半导体巨头英飞凌、EPC在全球多地发起的专利诉讼,英诺赛科不仅没有被打垮,反而拿下了核心战场的决定性胜利,用事实证明了自身技术的完全自主可控,彻底扫清了全球化发展的最大障碍。

1. 美国市场核心裁定落地,当前量产产品100%不侵权,业务零影响

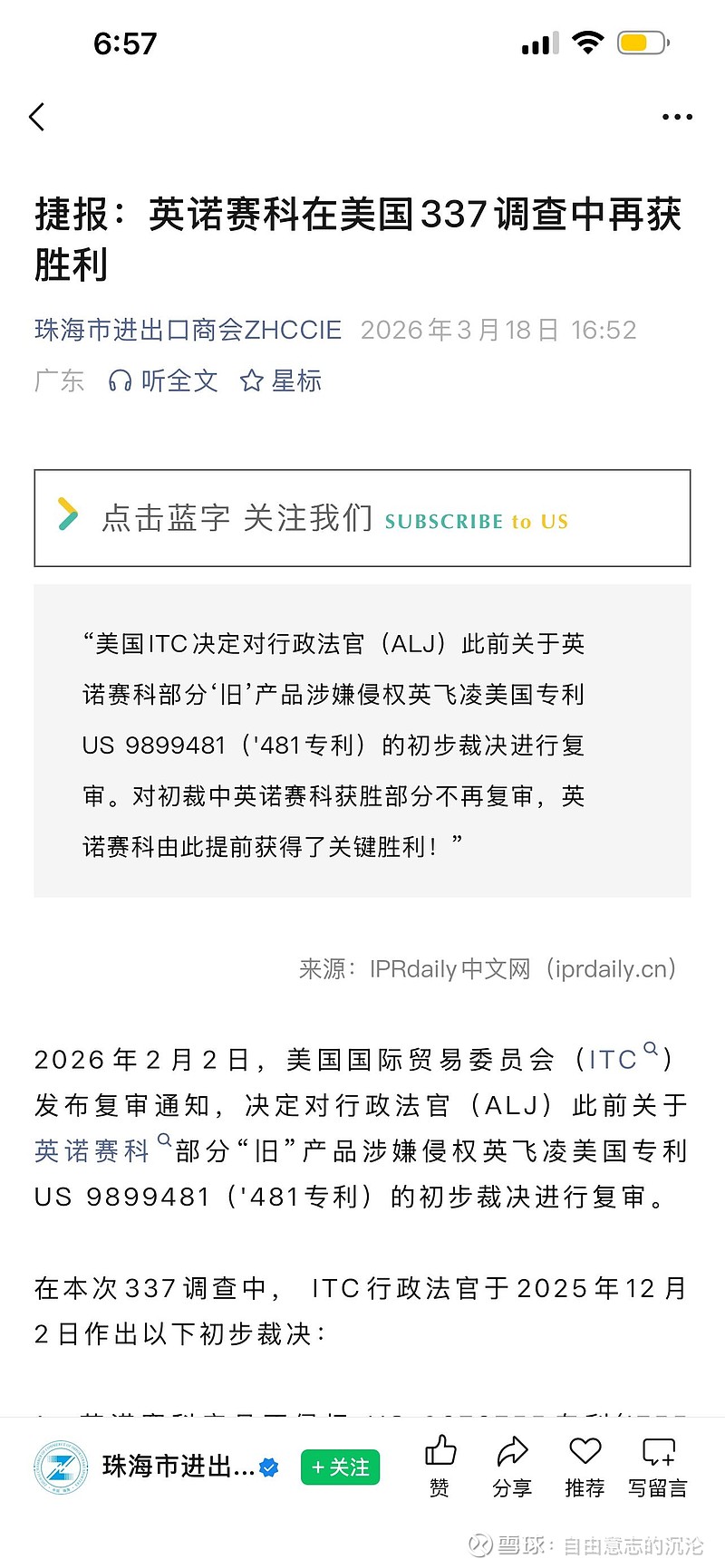

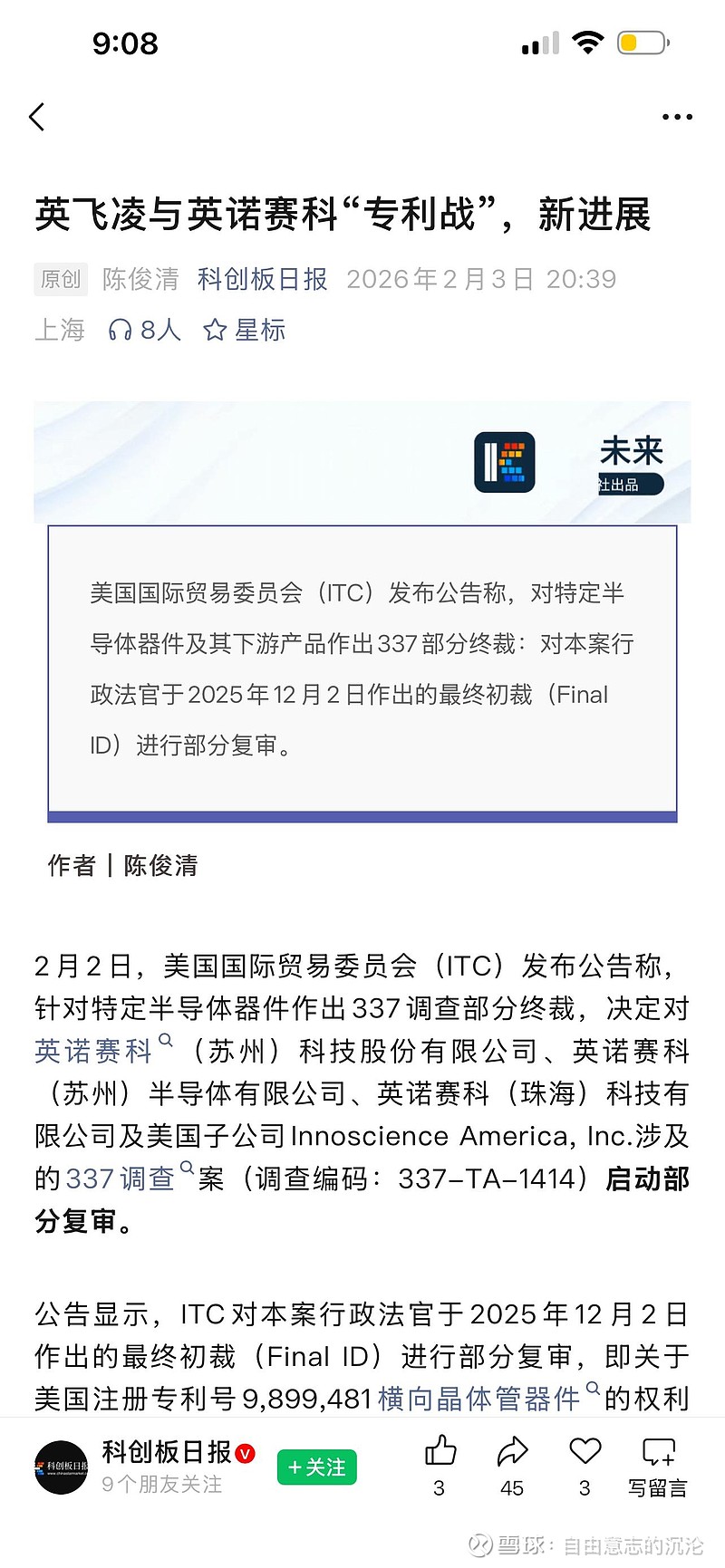

2026年2月,美国国际贸易委员会(ITC)发布最终复审通知,直接敲定了两项对公司最关键的终局性裁定:

• 第一,涉案的US 9,070,755专利,ITC最终裁定英诺赛科产品完全不侵权,该裁定不可复审,直接成为终局决定;

• 第二,公司当前量产销售的规避设计新产品,完全不侵犯US 9,899,481专利,该裁定同样不可复审,成为终局决定。

市场最担心的美国市场禁令风险,已经彻底消除!至于初裁中涉及的少量旧产品侵权认定,这些旧产品早已被新产品全面取代,公司已经完全停止生产和销售,对公司当前及未来的经营业绩、海外业务拓展,没有任何实质性影响。更关键的是,ITC已启动对该旧产品侵权初裁的全面复审,甚至对涉案专利本身的有效性提出了明确质疑,后续仍有全面翻盘的可能。

2. 中国战场全面完胜,核心专利筑牢护城河

在国内市场,英诺赛科更是拿下了决定性胜利。2025年11月,中国国家知识产权局发布最终审查决定,全面维持英诺赛科两项核心GaN专利的全部有效性,直接驳回了英飞凌提出的全部无效请求。

这一裁定的意义非同小可:不仅彻底守住了公司在国内市场的专利城墙,更让英诺赛科此前对英飞凌发起的专利侵权反诉,有了最硬核的法律支撑,在国内市场掌握了完全的主动权,彻底打破了海外巨头的专利垄断。

3. 专利战的胜利,是比订单更硬核的利好

这场和国际巨头的全球专利交锋,给英诺赛科带来的,是远超短期业绩的长期壁垒:

• 全球化拓展彻底无虞:当前公司所有量产的新产品,在全球最大的两个市场——中国和美国,都已经被裁定不侵权,彻底扫清了海外市场准入的专利障碍,给英伟达、谷歌等全球头部客户吃了最足的定心丸,后续海外订单的放量确定性直接拉满;

• 技术实力得到终局验证:面对英飞凌拥有的450个GaN专利家族的围剿,公司不仅通过自主研发实现了技术规避,还保证了产品性能不打折扣,甚至实现了迭代升级,充分证明了公司的研发实力和专利布局的前瞻性,是中国半导体企业少有的、在国际专利战中对海外巨头的全面逆袭;

• 行业格局进一步固化:专利壁垒是半导体行业的核心护城河,这场诉讼之后,英诺赛科的全球龙头地位得到了法律层面的验证,和二线厂商的差距进一步拉大,行业马太效应将持续凸显。

三、技术路线之争已经结束,8英寸IDM构筑不可逾越的护城河

很多人还在争论GaN的技术路线,就像之前很多人嘴硬CPO会完全替代可插拔光模块一样,现在答案已经很明确了:8英寸硅基GaN IDM模式,是唯一能兼顾性能、良率、成本、产能的路线,没有第二选择。

英诺赛科是全球首家实现8英寸硅基GaN晶圆大规模量产的IDM厂商,这一步领先了行业至少3年,核心壁垒直接拉满:

• 成本代差碾压:8英寸晶圆的有效面积是6英寸的1.8倍,单片芯片产出直接提升80%,配合公司95%+的量产良率(行业6英寸线平均良率仅80%),单位芯片成本较同行直接降低30%-40%,在价格竞争中拥有绝对主动权;

• 技术全谱系覆盖:全球唯一实现15V-1200V全电压段GaN器件量产的厂商,从手机内部的低压OVP芯片,到AI数据中心的高压电源模块,再到车规级的650V-1200V主驱器件,全场景打通,全球没有第二家厂商能做到;

• 工艺持续迭代领先:从1.0代到3.0代工艺平台,公司持续保持每年一次的工艺迭代速度,核心性能持续领先行业,牢牢掌握技术话语权。

那些还在6英寸晶圆上挣扎、靠Fabless模式走代工路线的厂商,从一开始就输了——规模效应上不去,成本下不来,良率不可控,根本接不住英伟达、宁德时代这种全球巨头的大规模量产订单。

四、极致安全边际:当前价格较机构配售价折价近18%,下行空间彻底封死

很多人只盯着短期的股价波动,却忽略了最硬核的安全垫:专业机构真金白银砸出来的持仓成本,已经为你锁定了下行空间。

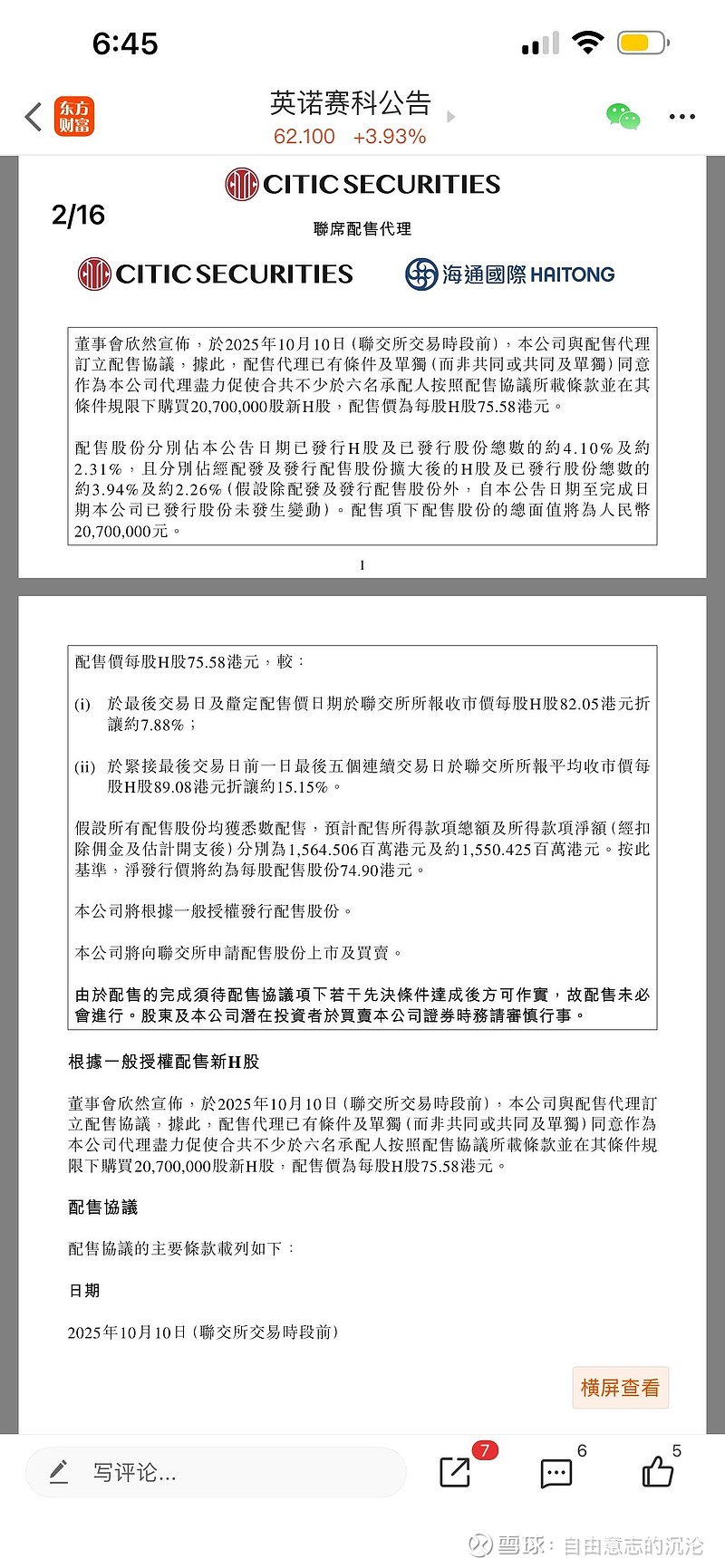

2025年10月,公司完成H股配售,以每股75.58港元的价格,向不少于6名承配人发行2070万股新H股,募资总额15.64亿港元,净募资15.50亿港元。这笔配售的核心细节,直接凸显了当前价格的极致性价比:

1. 机构真金白银的认可,不是虚的市值管理:能参与港股大宗配售的,都是具备全产业链深度投研能力的国际长线机构、产业资本,他们经过了完整的公司尽调、行业景气度验证、未来业绩测算,才愿意以75.58港元的价格锁定6个月以上的筹码,这是对公司长期价值的硬核投票;

2. 当前价格较机构成本折价近18%,安全垫拉满:截至公告发布日,公司股价仅为62.10港元,较75.58港元的机构配售价,折价高达17.8%。换句话说,现在你买入的价格,比当时抢筹的专业机构成本价还要低近18%,机构用15亿真金白银为你锁定了下行空间;

3. 行业景气度持续提升,基本面远好于配售时:2025年10月配售时,英伟达GB300还未发布,800V高压平台渗透率还不到30%,专利诉讼还存在不确定性,而现在AI算力需求持续爆发,GB300即将大规模量产,800V平台渗透率加速突破45%,专利战核心裁定落地,公司和宁德时代、英伟达的合作持续深化,订单、产能、技术壁垒都远好于配售时,价格反而更低,这就是典型的错杀机会。

五、增量资金托底:纳入富时全球股票指数系列,万亿级被动资金即将入场

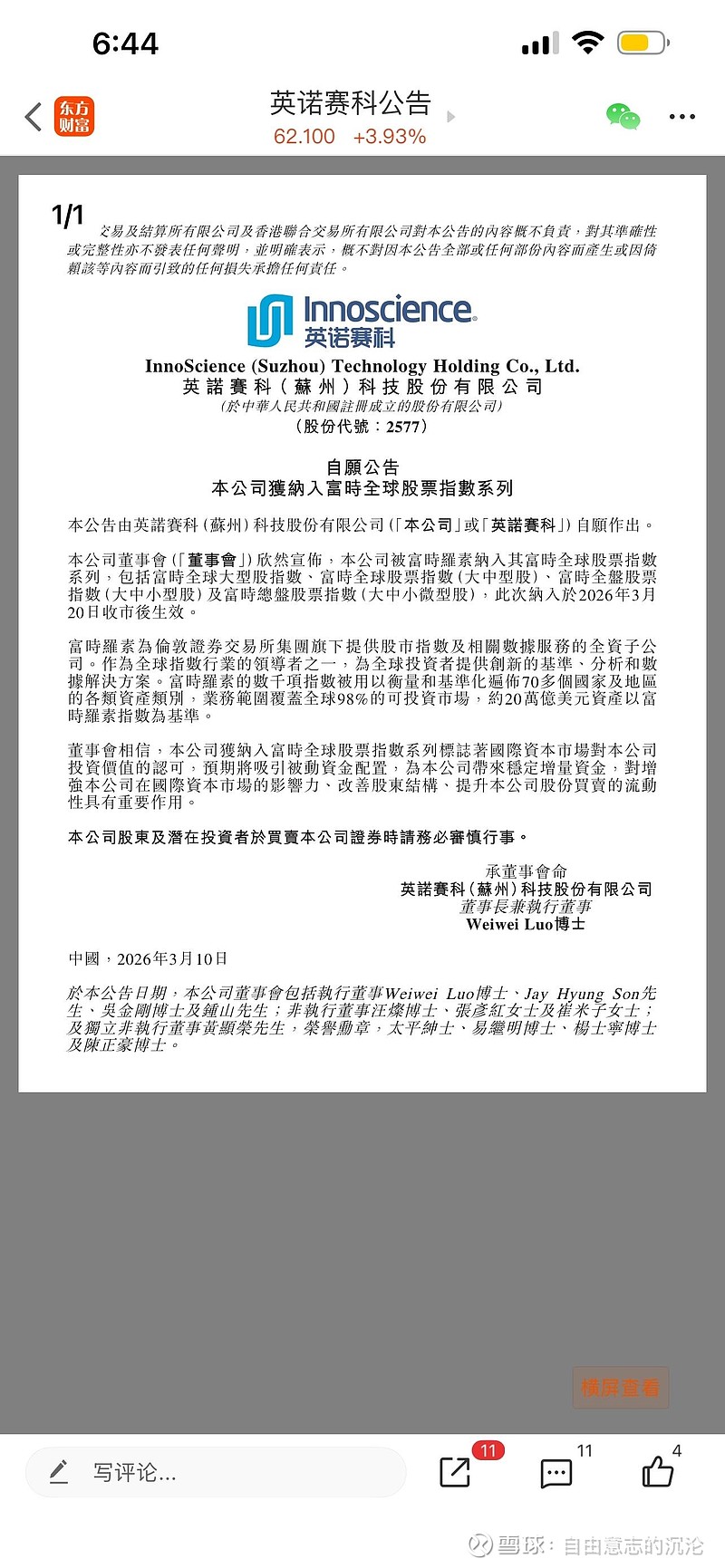

2026年3月10日,公司发布公告,正式被富时罗素纳入富时全球股票指数系列,涵盖富时全球大型股指数、富时全球股票指数(大中型股)、富时全盘股票指数(大中小型股)等核心指数,此次纳入于2026年3月20日收市后正式生效。

这不是一个简单的概念利好,背后是确定无疑的长期增量资金和估值重估,直接为股价提供了强力托底:

1. 万亿级被动资金强制配置,增量资金确定落地:富时罗素是全球三大指数服务商之一,旗下数千项指数覆盖全球98%的可投资市场,约20万亿美元的资产以富时罗素指数为基准。纳入指数后,跟踪这些指数的被动型基金,将按照市值权重对公司股票进行强制买入,预计将带来数千万港元级别的被动资金净流入,直接为股价提供支撑;

2. 进入全球资管机构股票池,流动性与估值双提升:纳入富时全球指数,标志着国际资本市场对公司投资价值、全球行业龙头地位的全面认可,公司将进入全球数千家资管机构的可投资股票池,吸引更多全球主动型基金的配置,显著提升公司股票的流动性,改善股东结构;

3. 为后续纳入港股通打下基础,打开更大增量空间:纳入富时全球指数,是公司进入港股通的重要前置条件之一。一旦后续纳入港股通,将打开内地资金的配置通道,为股价带来新一轮的增量资金和估值修复。

六、产能壁垒锁定增长,全球龙头地位无可撼动

产能是GaN厂商的核心竞争力,没有产能,再好的技术也落不了地,再大的订单也接不住,这一点和光模块行业的逻辑完全一致。

英诺赛科在苏州、珠海布局了2座全球领先的8英寸GaN晶圆生产基地,当前月产能1.3万片,2025年底已扩至2万片/月,2030年前将逐步提升至7万片/月,产能规模稳居全球第一,远超同行。

最关键的是,公司的扩产节奏完全匹配下游需求的爆发:AI数据中心、汽车电子的订单放量,正好对应公司2万片/月的产能释放,规模效应将持续推高公司的毛利率,带动业绩拐点的加速到来。

核心判断

全球GaN功率器件的格局,到2026年已经彻底清晰了。

英诺赛科凭借8英寸IDM的技术和产能优势,早在2023年就以33.7%的收入份额、42.4%的出货量份额,坐稳了全球GaN功率器件出货量、收入份额双第一的位置,现在随着芯片性能的持续迭代,专利战的全面胜利,和AI、车载、新能源三大赛道的需求爆发,和同行的差距还在持续拉大。

更核心的是,公司已经完成了全球最顶级的客户绑定:AI算力龙头英伟达、全球动力电池龙头宁德时代,两大万亿级巨头,一个是公司AI业务的核心增量,一个是公司业绩的基本盘,再加上股权绑定带来的深度战略协同,还有专利战验证后的技术壁垒,这种护城河,是其他任何GaN厂商都无法复制的。

AI算力的爆发、新能源汽车的高压化、全球能源效率的提升,都是不可逆的大趋势,而英诺赛科就是这个趋势里最确定的标的。就像当年的中际旭创抓住了数通光模块的全球爆发,英诺赛科正在抓住GaN全面替代硅基器件的历史性机遇。