大A土块

· 安徽

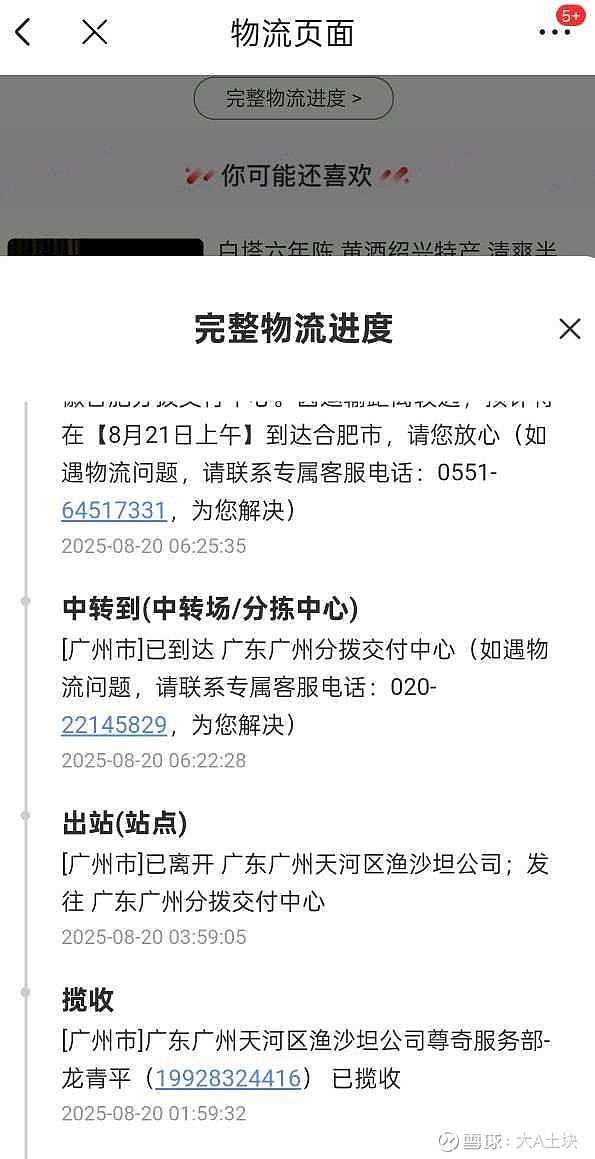

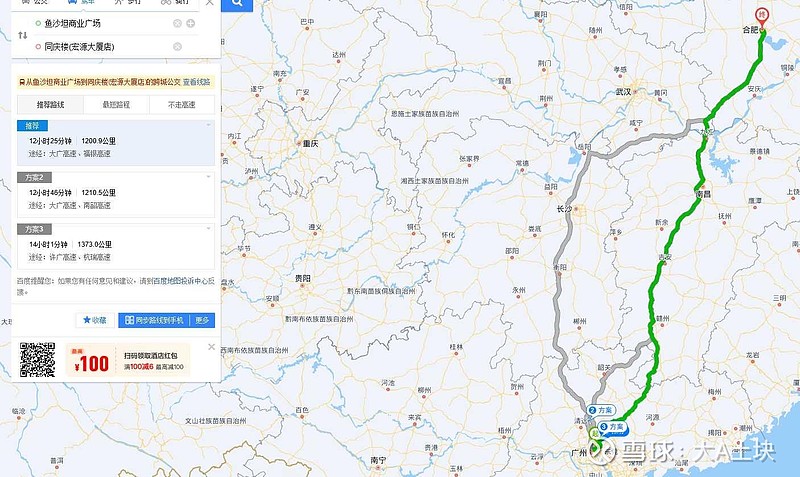

$韵达股份(SZ002120)$ 给韵友们看看韵达分拨基本优化后的时效,我觉得是挺牛逼的,1200km这时效,如果再把丢件率破损率优化下,前景可期。目前为止年度的话韵达涨幅18%,圆通28%,申通90%。今年圆通是真的为了量把溢价打没了很多,中通都被圆通拉下马了,单票净利润少了1毛多,这个拉新返两毛就是圆通求量开创的,其他家只能陪着圆子玩,韵达6月1号开始舍弃部分区域的亏损特价件保利润,所以份额丢的很惨,今年中报圆通大概率进一步下滑到9分每票,韵达4-4.5分的样子,申通3-3.5分,反正下周开始就陆续开盲盒了,咱预估的准不准很快就能应验。

目前韵达还了这波5亿刀的美元债以后负债率40%出头,马上赶上圆通了,申子现在负债率估计整到接近65%了,这波大幅拉升以及丹鸟注入的话行权与否其实都不重要,但是定增肯定是主要目的,不然没钱后续扩产了。目前韵达1.2pb13pe,圆通1.95pb15pe

点击查看全文