南戈壁十倍实现路径

-Input-石古

· 河南

很久没写公司的分析报告了。

这段时间一直在看南戈壁的资料,趁着南戈壁跌破2港币,很想写一篇对南戈壁近期情况以及未来前景的分析。

(本文从南戈壁跌破2港币开始写的,市值6亿港币)

一、南戈壁24Q2亏损原因分析

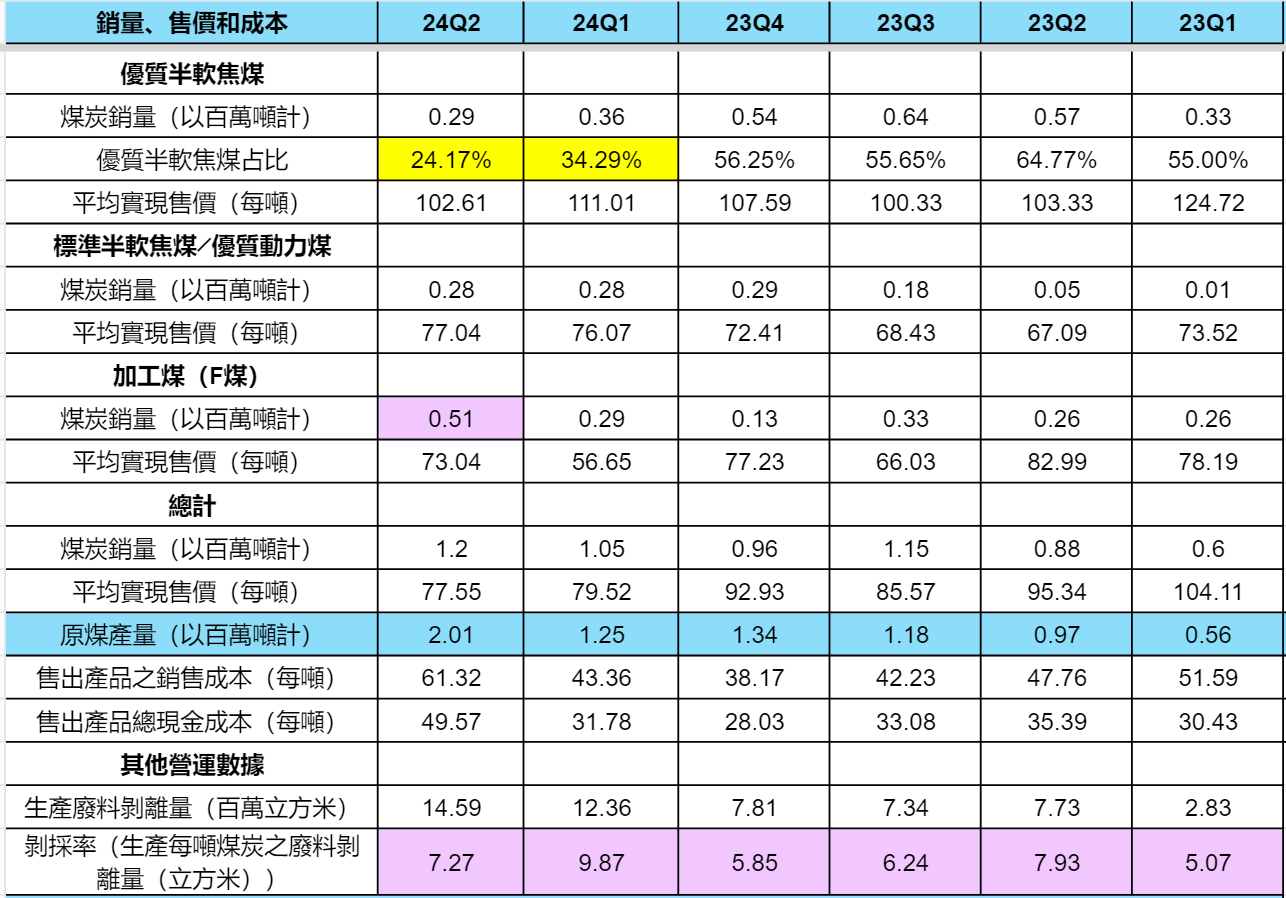

南戈壁24Q2亏损,首先是公司给的原因:由于本公司业务扩充至生产成本较高的若干加工煤类别。

24Q2加工煤占比达到42.5%,而加工煤售价较低,Q1甚至低至56.65美元。当然这只是报表反映的结果,最主要的原因是优质半软焦煤占比下降至不到25%,而优质半软焦煤在2023年4个季度占比均超过了50%。

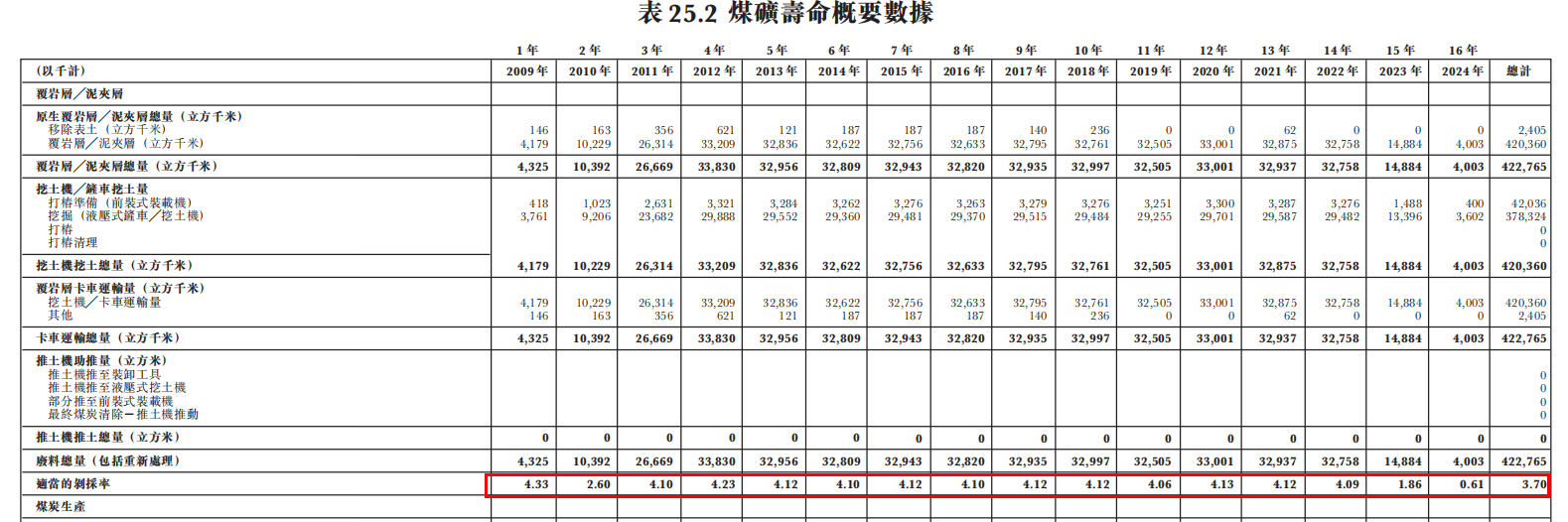

上表中剥采率这个数据在过去几个季度都很异常,今年Q1-Q2进一步增大。而在过去很多年,剥采率的平均水平是在4左右。

原因主要是2个,其一是为之前的管理层/大股东填坑,JDZF接手之前,南戈壁连年亏损,那么之前的管理层只能拼命往下挖好煤,对边坡的安全性并不重视;

其二是因为JDZF要扩产,一方面为了保证

点击查看全文