五矿资源2025:拐点已至

我发现市场对于五矿资源有巨大的偏见,大部分人甚至都没仔细看过报表就随口评价:

基本围绕没利润,或者说高负债说事。

现在我就来好好梳理一下这两个问题。

一、高负债

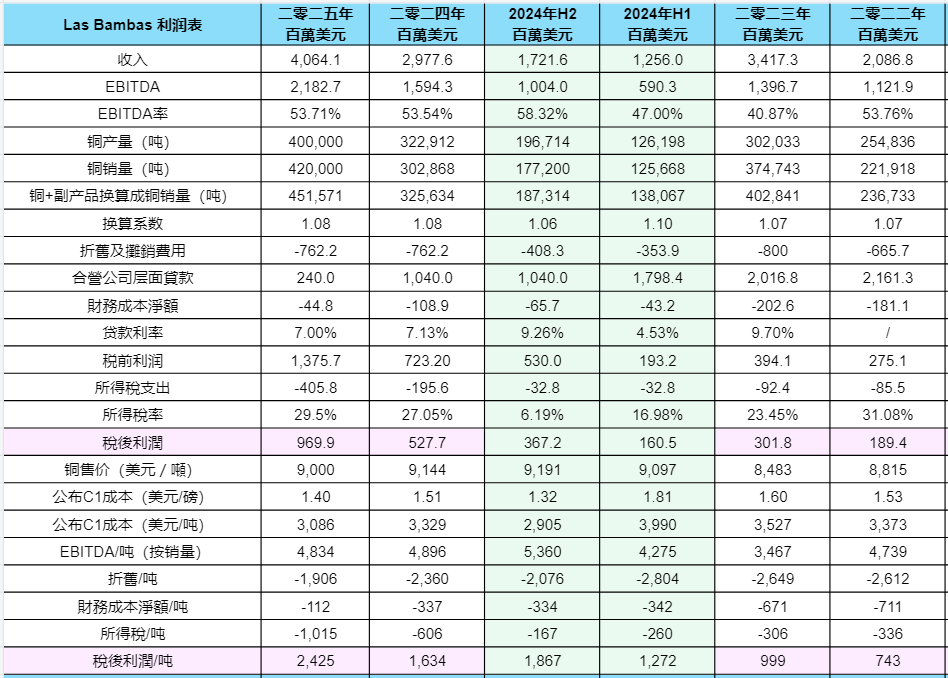

24中报有息负债66亿,24年报有息负债46亿,直降20亿。

通过两个手段做到的,其一是供股11亿,其二是靠邦巴斯的自由现金流,以下截图很清晰地显示邦巴斯的贷款由20亿降至10亿。

所以五矿排除供股因素,仅通过邦巴斯的自由现金流偿还贷款10亿。

目前五矿的资产负债率58.1%,有息负债率31%,每年通过自由现金流可以偿还10亿贷款,对于央企来说这样算高负债吗?

二、没利润

这个也是被投资者常年诟病的缺点,且非控制权益利润总是远大于权益持有人利润。

其实24H2已经开始释放利润了,拆一下H2的数据,可以看到邦巴斯单吨利润已经去到1867美元。

而2025年将是邦巴斯利润彻底爆发的年份,按铜价9000测算,税后利润可达9.7亿。

原因有几个:

1、年产量40万吨;

2、2万吨库存今年销售;

3、再把副产品全部换算成铜,铜销量达到45万吨;

4、邦巴斯层面贷款直降8亿,财务费用大降。

就这4个因素,没考虑折旧下降,所得税率按29.5%计算,税后利润直接起飞,不信的可以自己算算哈哈。

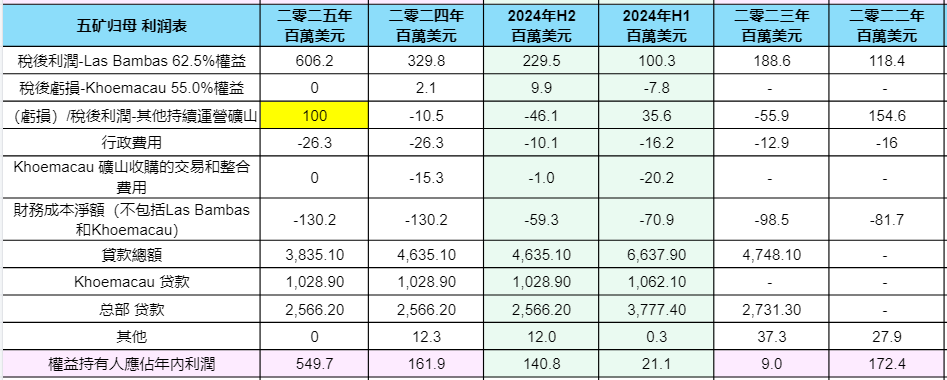

接下来是归母利润,不是3亿,也不是4亿,而是5.5亿。

拆分如下:

1、上面邦巴斯的利润表乘以62.5%权益是6亿;

2、科马考权益利润取0;

3、其他项目税后利润1亿,取值并不激进,因为24H1已经能赚0.35亿,下半年有0.53亿减值,25年还有增量,每个矿山我就不仔细盘了。

4、总部层面贷款没减少,故财务费用还是取1.3亿;

5、行政费用中可能有一些一次性的激励费用,本次不扣减还是按24年的行政费用计取。

最后得到五矿2025年归母净利润5.5亿。

以上结果是按铜价9000计取的,而此时此刻伦铜已经突破9500。

三、彩蛋

今天公司宣布正在制定分红政策,应该很快会有消息。

此为彩蛋。

但我个人估计最快要2026年才具备派息条件,有两个原因:

1、未分配利润为负,目前-9.6亿,两年的利润刚好可以转正;

2、邦巴斯还有10亿的贷款,25年计划偿还8亿,26年H1偿还完毕,H2开始自由现金流归集到总部。

26年年报派息水到渠成。

最后把董事长的寄语送给大家——

特别感谢各位股东坚定地和我们一路走过来,一起走到了今天,既然我们一起已经越过了寒冬,分红的春天还会远吗?