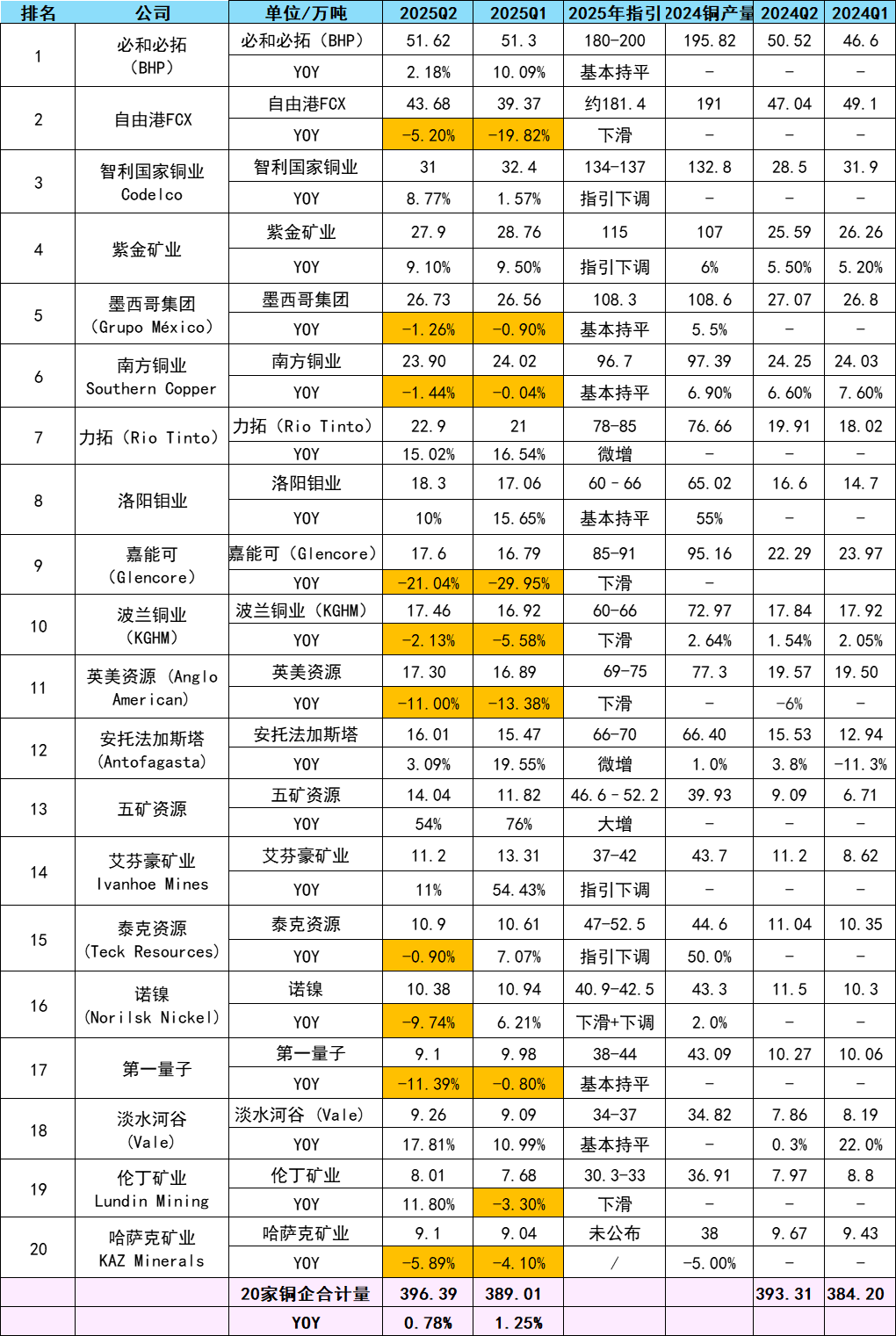

全球20家铜企2025H1产量跟踪

1、总体印象:全球铜企供给端增量极小。

25Q1全球20家铜企产量389万吨,同比增长1.25%;

25Q2全球20家铜企产量396万吨,同比增长0.78%。

2、今年上半年有一半铜企产量同比下滑。

20家铜企中25Q1产量同比下滑的有9家,25Q2产量同比下滑的有10家。

下滑的最主要原因是矿石品位下降。

如自由港、嘉能可、南方铜业、英美资源、第一量子、哈萨克矿业等均存在矿石品位下降的情况。

3、2025产量指引中明确同比下滑的有6家。

指引中其中自由港、嘉能可、波兰铜业均下滑约10万吨,英美资源下滑约8万吨,伦丁矿业(Lundin Mining)下滑约5万吨,诺镍(Norilsk Nickel)指引略微下滑。

4、2025产量指引下调的有5家。

1)智利国家铜业由于7月31日El Teniente矿发生事故,导致部分矿区停产,Codelco已将全年产量指引从137–140万吨下调至134–137万吨。

2)紫金与艾芬豪的刚果(金)卡莫阿-卡库拉铜矿的卡库拉矿段接连发生多次矿震,该项目全年产量计划将从52-58万吨下调为 37-42万吨。

3)泰克资源(Teck Resources)Antamina铜矿产量下降,原因是由于一起致命事故导致矿场完全停产约一周,且铜矿石加工量低于矿场计划预期,2025年铜产量指引由49-56.5万吨下调至47-52.5万吨。

4)诺镍(Norilsk Nickel)原计划2025年铜产量为35.3万–37.3万吨(不含Trans-Baikal),但7月下调至34.3万–35.5万吨,降幅约4%。主要受设备维修和国产化采矿设备适应期影响。

5、2025年上半年铜产量增量主要由中国铜企提供。

其中紫金矿产铜产量同比增长约9%,洛阳钼业产量同比增长12.68%,五矿资源同比增长超过60%,是20家铜企中增量最大、增速最快的企业。

预计未来仍然保持由中国铜企提供增量这个态势。

备注:部分铜矿存在几个铜企交叉持股的情况,在铜产量统计上未予以考虑,统一按报表统计口径。哈萨克矿业未公布25Q2铜产量,Q2未预估产量。