澳股(ASX: AR1)铜矿投资逻辑

核心摘要:

AR1 正处于从单一生产商向区域选矿代工中心转型的关键拐点。凭借与全球矿业巨头嘉能可 (Glencore) 的深度利益绑定、显著的成本优势、极具竞争力的双矿种布局以及严重低估的资产价值,AR1 展现出极高的投资边际。然而,其价值兑现高度依赖于铜价中枢的稳定及项目交付的节奏。

一、 战略锚点:嘉能可背书与区域代工中心地位

AR1 的核心成长逻辑在于填补了嘉能可在北昆士兰地区的产能结构性缺口:

1、产业契合度: 随着嘉能可自有选矿场的关闭,其受政府补贴维持运行的冶炼厂面临巨大的原材料断供风险,扶持AR1的核心目的是填满嘉能可的冶炼厂。

2、资本注入与赋能:嘉能可出资1,500万澳元 支持 AR1 收购并重启 Rockland 选矿场,此举实质上将 AR1 纳入了嘉能可的全球供应体系,使其成为其专属的区域代工中心。

3、确定性支撑: 巨头的背书不仅解决了 AR1 的订单忧虑,更为其产能落地提供了确定的产业闭环。

二、 竞争护城河:三重维度构筑的成本壁垒

成本控制是矿业企业的生命线,AR1 通过工艺、规模与协同效应实现了行业领先的成本结构。

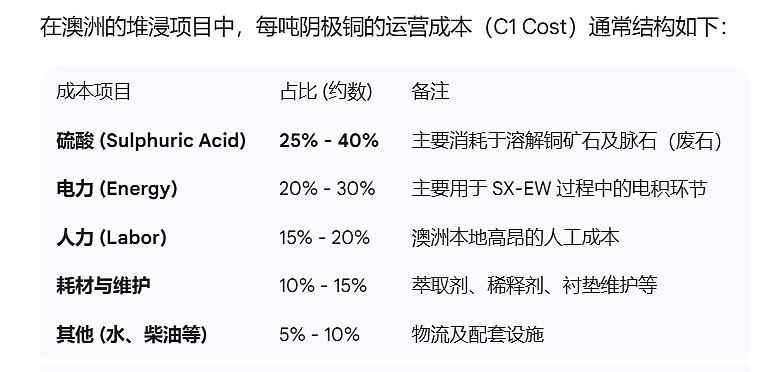

1、工艺优势:采用铜堆浸工艺,其资本开支与运营成本远低于传统硫化选矿工艺。

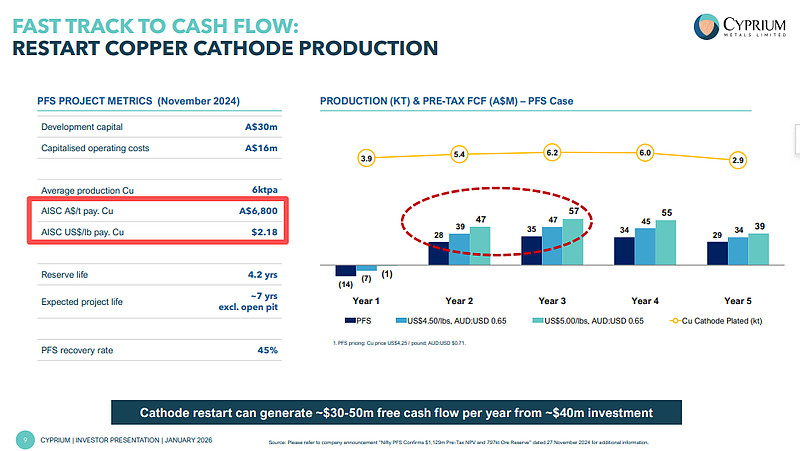

参考澳股CYM公布的阴极铜堆浸成本

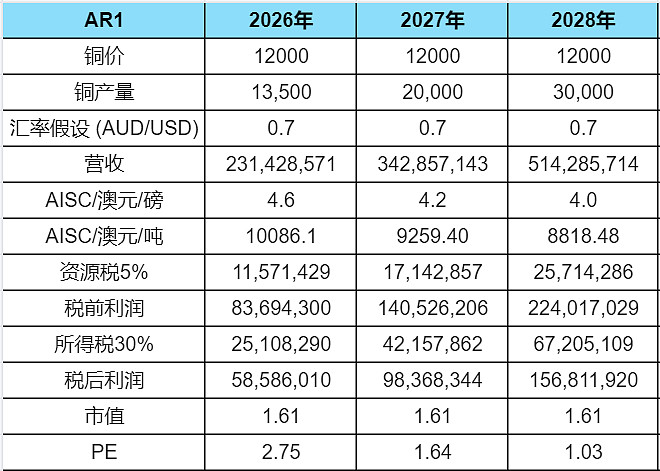

2、规模效应:公司制定了清晰的产能跃迁规划——从 2026 年的 1.3 万吨 逐步爬坡至 2030 年的 5 万吨,随着产量的阶梯式上升,单位固定成本将大幅摊薄。

3、循环经济降本: 作为区域内罕见同时拥有氧化矿与硫化矿处理能力的企业,AR1 可通过自有硫化矿在嘉能可加工产生的副产品(硫酸)回用于氧化矿堆浸,将占比 30%-40% 的硫酸采购成本转化为自产,极大优化了盈利空间。

三、 治理溢价:多方利益绑定的高配团队

AR1 拥有极具安全感的股权结构与专业度极高的治理决策层:

1、利益高度一致: 股权结构呈现“全员深度参与”特征:承包商为大股东,管理层全员持股,债权人已完成转股,嘉能可作为下游深度嵌入,形成了紧密的利益共同体。

2、治理结构优化: 创始人退出经营一线,董事会新引入地质、冶金、选矿三大领域的顶尖专家及嘉能可代表,确保了经营决策的科学性与专业化。

四、 区域霸权:昆士兰铜矿整合的“棋眼”

AR1 在地理布局上具备天然的垄断性与资源整合潜力:

1、布局壁垒: 在方圆 400 公里范围内,AR1 是唯一具备氧化/硫化双矿种处理能力的企业,年处理量达 400-500 万吨,构建了极高的准入门槛。

2、整合策略: 计划通过“先代工、后兼并”的两步走战略,锁定周边 5-6 家上市矿企的产能,逐步将公司打造成昆士兰区域的铜矿加工与资产整合中心。

所有代加工的铜矿,都有机会进行兼并整合,最终变成AR1自有矿山。

五、 估值逻辑:严重的价值错配与盈利预期

目前 AR1 的市场定价未能充分反映其资产重置价值与现金流前景:

1、资产荒: 公司两大选矿场重置价值约 10 亿澳元,而当前市值不足 2 亿澳元,价值被显著低估。

2、现金护城河: 账面现金储备(含受限资金)接近 1 亿澳元。若剔除现金,其实际企业价值 (EV) 极低。

3、盈利节奏: 随着 2027 年 Rockland 选矿场重启及 2028 年矿种协同效应完全释放,公司将进入成本下降与产量提升的双驱动增长期。

备注:公司无正式公开数据,以上测算可能错的一塌糊涂,仅供参考。

六、 风险提示

1、运营与进度风险: Rockland 选矿场的重启进度是短期核心变量。若工程滞后,将直接推迟产能释放并推高财务压力。

2、极端天气风险: 澳洲昆士兰地区易受季节性洪水、飓风等极端天气影响。此类天气可能导致露天矿场作业中断、道路物流受阻或电力供应不稳定,从而对季度产量目标达成造成短期冲击。

3、铜价市场风险: 铜价是 AR1 投资价值的“总开关”。若铜价跌破 10,000 美元/吨,澳洲整体铜行业盈利将受挫。本项投资建立在看好铜价长期维持在 10,000 美元/吨以上的高位预期之上。

本文由石古口述,AI润色成文。

附件

1、嘉能可冶炼厂获得政府6亿补贴

2、澳股CYM公布的阴极铜堆浸成本