陕天燃气,蓝天燃气,皖天然气哪家更有投资价值?

陕天然气(002267)、蓝天燃气(605368)、皖天然气(603689)投资价值对比分析

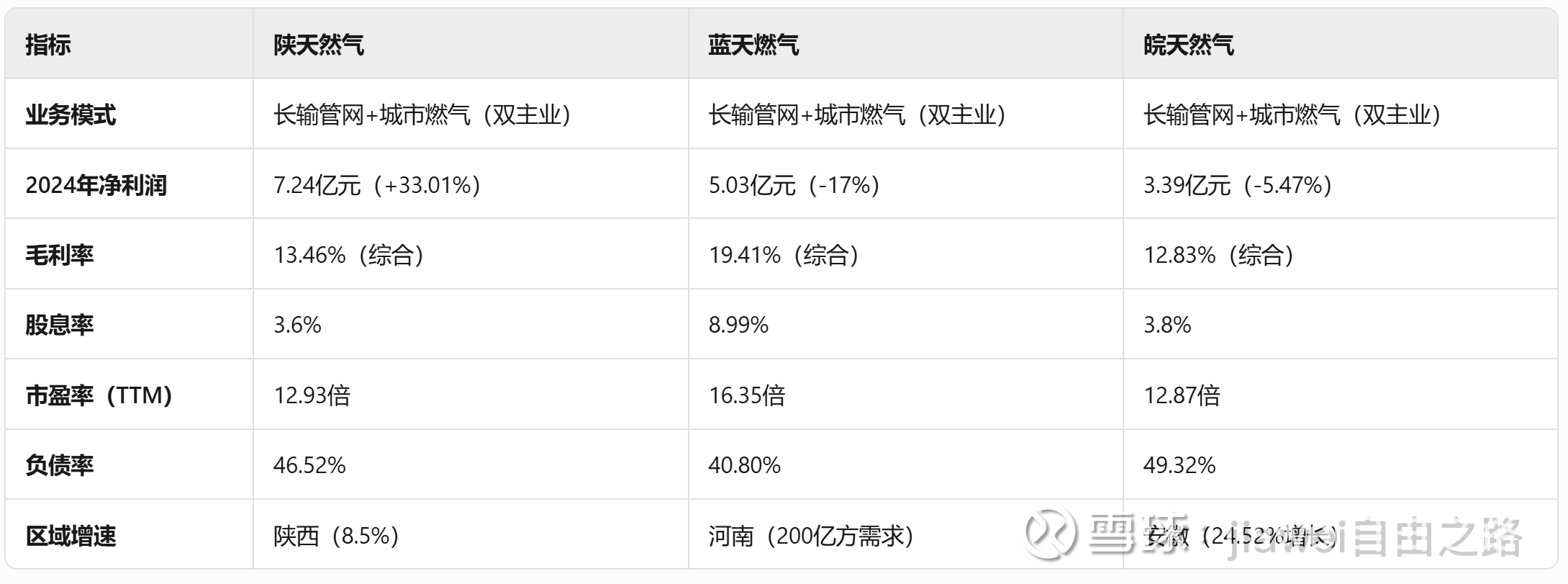

一、核心指标对比

二、投资价值分析

1. 陕天然气:稳健增长+政策红利

优势: 盈利增长确定性高:2024年净利润增速33%,受益于陕西省天然气消费量增长(年均8.5%)及管输价格稳定。 高分红传统:分红率60%以上,股息率3.6%,适合稳健型投资者。 管网垄断性:覆盖陕西全省“一张网”,区域需求稳定,抗周期性强。

风险: 管输价格存在下调风险(2025年或调整); 业务集中于陕西,省外扩张受限。

2. 蓝天燃气:高股息+顺价弹性

优势: 股息率领先:8.99%的股息率行业最高,现金分红覆盖有息负债,财务安全边际强。 顺价政策催化:河南居民气价调整滞后,若全面落地可增厚利润1.2亿元。 LNG增量:豫南LNG储备中心二期投产后,应急调峰能力提升,毛利率有望改善。

风险: 工商业用户让利导致毛利率下滑(2024年管道气毛利减少1.2亿元); 大股东质押风险(质押比例37%)。

3. 皖天然气:低估值+区域扩张潜力

优势: 估值最低:市盈率12.87倍,低于行业平均(28.9倍),PB仅1.25倍。 安徽需求高增:2023年消费量增速24.52%,规划2025年达120亿方,增长空间明确。 资产结构优化:2024年收购集团管输资产,输气量增长18.86%。

风险: 有息负债较高(货币资金/有息负债=0.4); 工业用气占比50%,受经济周期影响较大。

三、综合评分与投资建议

投资优先级推荐:

陕天然气:攻守兼备,适合偏好稳定增长、低估值的投资者。 逻辑:区域需求稳健+管网垄断+分红率提升空间大。

蓝天燃气:高股息防御策略,适合追求现金流安全的长期资金。 逻辑:股息率行业第一+顺价政策弹性,但需警惕大股东质押风险。

皖天然气:低估值修复机会,适合左侧布局区域成长红利。 逻辑:安徽需求高增+资产注入预期,但需关注负债率改善进度。

四、关键决策因子

风险偏好低:优先选陕天然气(盈利稳定+分红率高)。

追求高股息:选择蓝天燃气(股息率近9%)。

左侧布局成长:选择皖天然气(估值低位+区域增速快)。

注:三家公司均属公用事业,需结合市场情绪(如燃气板块估值修复)及政策催化(如全国顺价机制推进)动态调整仓位。