化工行业哪些值得持有?

2025年化工行业投资机会分析(截至2025年8月)

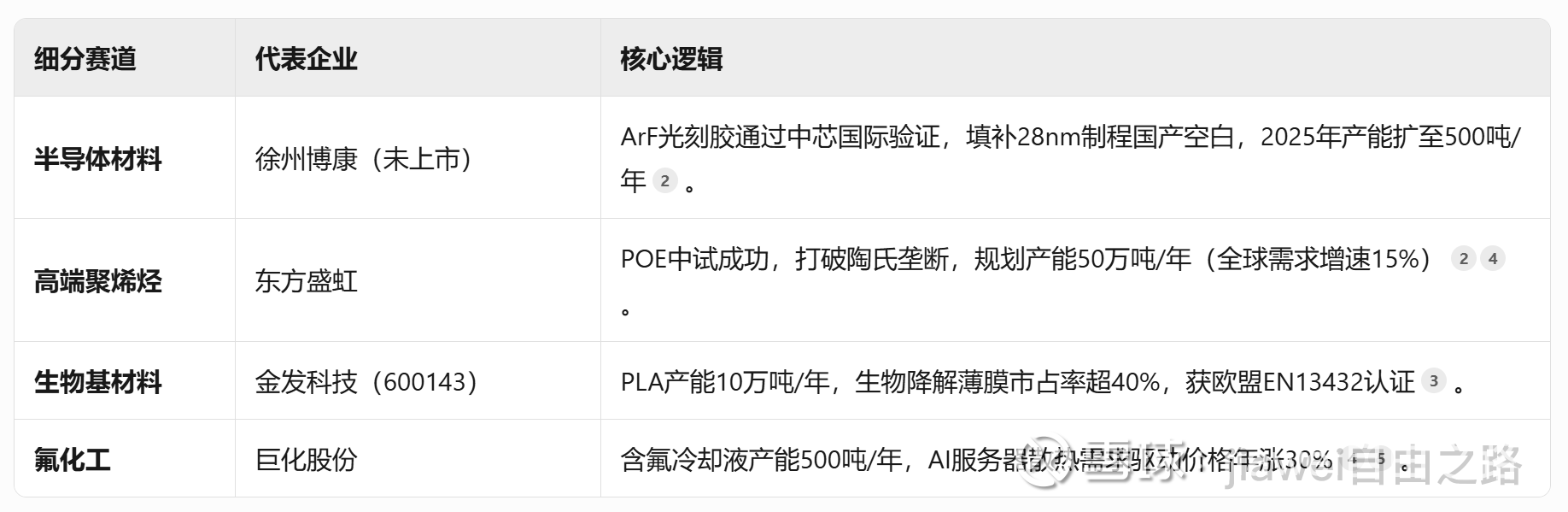

一、传统化工龙头:供给侧优化下的价值重估

万华化学(600309)

核心优势:全球MDI寡头(市占率30%),2024年动态PE仅12倍,POE新材料中试成功打破海外垄断,新材料业务占比提升至25%。

催化因素:欧洲化工产能退出加速,全球MDI供需格局改善,新材料产能释放(2025年宁波基地新增50万吨/年)。

华鲁恒升(600426)

成本优势:煤化工成本较行业均值低15%,荆州基地投产新增100万吨/年尿素产能,高端溶剂项目(EMC/DEC)打开新能源市场。

技术壁垒:煤气化平台效率全球领先,单吨甲醇成本较同行低800元。

巨化股份(600160)

制冷剂龙头:第三代制冷剂(R32/R134a)配额占比37.4%,电子级氢氟酸通过台积电认证,2024年净利润同比+50%。

新增长点:PVDF产能扩至5万吨/年,绑定宁德时代供应链。

二、新能源材料:高景气赛道持续扩容

东方盛虹(000301)

光伏材料:EVA光伏膜料产能占国内40%,POE中试成功打破海外垄断,2025年炼化项目二期规划新增100万吨/年产能。

协同效应:与盛虹集团光伏组件业务形成“原料-产品”闭环。

合盛硅业(603260)

工业硅龙头:全球产能122万吨/年(市占率25%),新疆煤电一体化基地成本较行业低20%,受益于多晶硅价格反弹。

技术突破:有机硅下游高附加值产品(如医疗级硅胶)占比提升至30%。

凯实新能源(未上市)

钴加工龙头:连云港基地10万吨三元前驱体项目投产,配套印尼镍矿资源,深度绑定特斯拉供应链。

三、绿色转型:碳中和驱动的技术革命

宝丰能源(600989)

绿氢耦合:全球首个万吨级绿氢+煤化工项目投产,单吨CO₂排放降低60%,2025年规划绿氢产能50万吨/年。

政策红利:宁夏“氢能走廊”核心参与者,享受每公斤绿氢补贴20元。

中复神鹰(688295)

碳纤维突破:T1100级碳纤维中试成功,应用于国产大飞机C929,2025年产能将达2.5万吨/年(全球第三)。

成本优势:干喷湿纺工艺能耗较传统工艺降低30%。

百顺科技(301015)

锂电回收:年处理9.6万吨退役电池项目投产,碳酸锂回收率超90%,绑定宁德时代、比亚迪供应链。

四、细分领域龙头:技术壁垒与国产替代

五、风险与策略建议

风险提示

原材料价格波动(原油、煤炭);

海外贸易壁垒(欧盟碳关税、美国《通胀削减法案》);

技术迭代风险(如固态电池替代液态电解质)。

配置策略

数据来源:全球化工50强榜单、江苏产业重构项目、供给侧改革分析、潜力股研报。建议结合企业季度财报及产能落地进度动态调整持仓。