金钼股份:笃行终见价值归

金钼股份是我目前重仓的股票,必须重点对待,经常梳理投资的逻辑。先从当前有色金属整体行情判断,再拆解公司核心优势,直至操作思路与原则。

近期有色板块波动不小,黄金白银前期炒作触顶回落,后续仍会有震荡。黄金这轮走牛核心是全球央行持续增持,市场对现有货币体系信心不足,白银更多是跟随上涨。但贵金属涨幅已大,继续大幅上行空间有限,由于美国经济韧性仍在,美元储备地位难以快速被替代,继续被黄金替代的空间有限,而且黄金高价反而削弱了避险属性。

抛开贵金属,工业金属的上涨逻辑依然成立,而钼属于被市场忽略的优质品种,中长期价格向上确定性很明确。

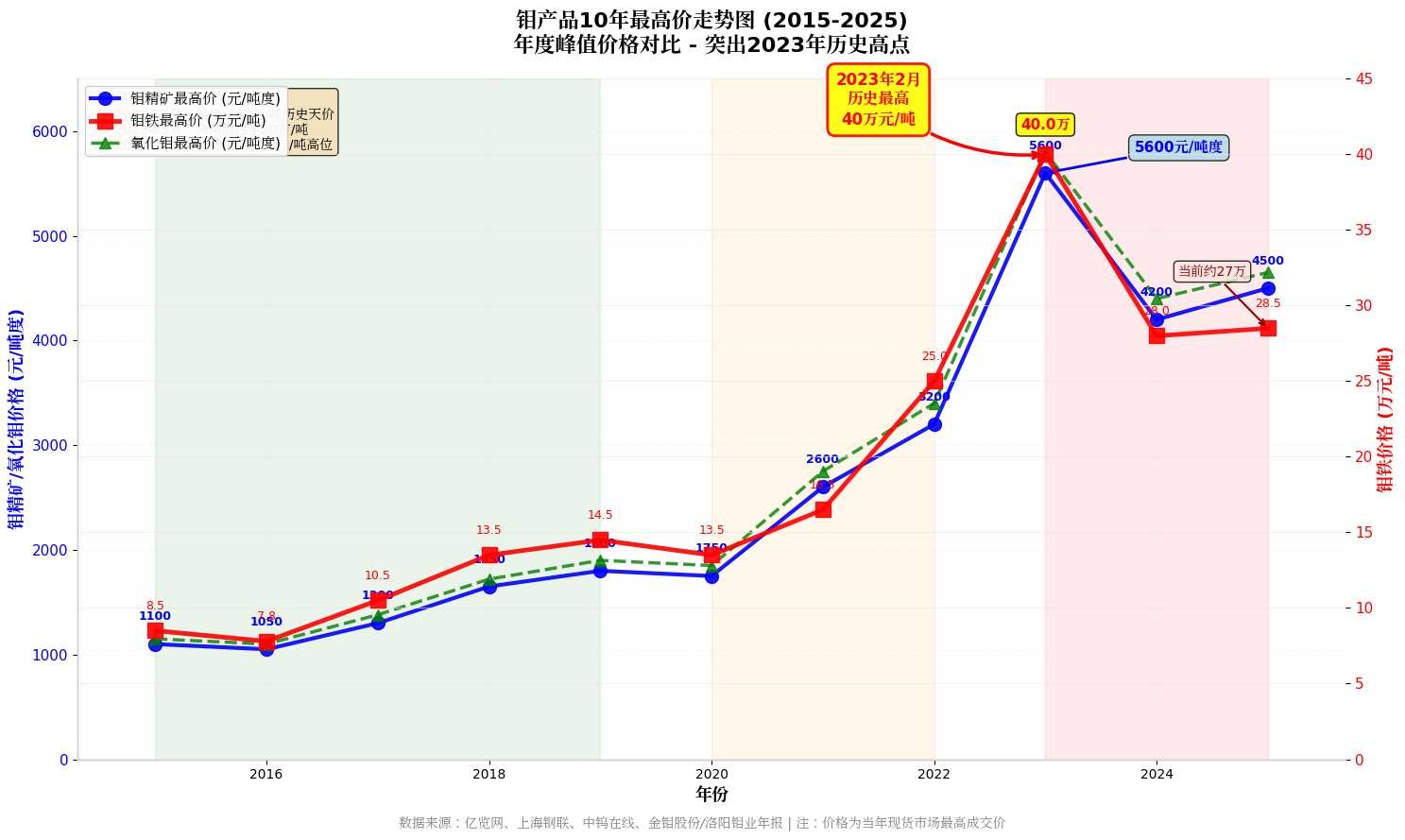

第一个是钼价的强支撑逻辑。我研判有色金属的核心四要素——供给、需求、美元降息预期与全球货币宽松、国际国家竞争加剧,这四点也完全适用于钼金属。从这个分析框架来看,钼金属的价格长期基本面良好。钼金属价格近十年涨幅整体温和,至今仍未触及历史高位,随着货币持续增发与其他支撑因素不断兑现,钼价上涨至历史高点并完成突破,是完全可以预期的趋势。

第二个是需求刚性强,涨价对需求压制小。钼和铜、铝等主体材料不同,它主要以添加剂形式应用在钢材、合金等产品中,终端应用占比很低。即便钼价开启上涨通道,下游也很难出现替代效应或需求大幅收缩的情况,钼靶材是应用于高附加值的半导体行业,占整体成本的比例不高,钼价格上涨对需求的抑制作用远弱于其他工业金属。这一点特性可以用铜的情况来说明,当铜的价格上涨的比较多的时候,对需求的抑制作用会越来越大。近一段时间,铜价的大幅上涨就行使得铝带铜越来越多。所以需求端的韧性为钼价上行筑牢了基础,量价齐升的逻辑更通顺。

第三个是全球战略价值重估。中美早已将钼列入战略储备资产,我国从2025年开始正式实施钼出口管制,最近智利也将钼纳入关键战略资源名录。全球主要资源大国纷纷强化钼的战略定位,充分印证了钼在产业发展、国防工业中的核心价值,但当前钼价尚未充分反映这一战略属性,价值重估的空间已经打开,也进一步支撑钼价中期上行。

第四个是金钼股份这家企业独有的全产业链盈利优势。很多有色企业只在采矿端赚大钱,冶炼、深加工环节利润被大幅挤压,典型如铜行业,矿企盈利与冶炼、下游企业盈利严重分化。金钼股份不一样,公司打通采矿、冶炼、深加工全链条,冶炼和深加工环节毛利能达到40%左右,全产业链各环节都能贡献稳定利润,这在有色板块里非常稀缺,抗周期能力也显著优于同行。

第五个是扎实的财务与估值安全垫。公司负债率处于行业低位,在当前行业资产整合、资源抢夺的阶段,扩张能力与抗风险能力都有充足保障;同时公司分红政策稳定,长期持有能获得持续的现金流回报。目前金钼静态估值约20倍,结合40%左右的毛利率水平,估值明显偏低,安全边际十分充足。

综合来看,依托有色金属四大核心因素,钼价上行趋势确定,叠加需求刚性、战略价值重估的加持,再加上金钼自身全产业链盈利、低负债、高分红、低估值的多重核心优势,公司的投资价值是明显的。

近期随着有色板块整体调整,金钼股份也出现了一定回落。短期股价走势无法精准预测,但中长期上涨的确定性很强。我从2024年下半年开始跟踪有色板块,操作过多只标的,目前对金钼股份重仓持有,正是看中它的基本面韧性与被市场低估的核心属性。

对后续操作,我的思路很简单:耐心持有。市场已经给出了好的投资品种,摆正心态做耐心持有是明智的做法,投资的收益往往需要时间兑现,钼的战略价值与价格修复不会一蹴而就,守住优质筹码,等待价值充分兑现即可。