隐形冠军的质地:拆解国光股份的“动态护城河”与现金牛财报

大罗低风险投资a

· 四川

一、先说结论

国光股份不是那种一眼看上去就爆发式增长的公司,但它是一个商业逻辑清楚、现金流扎实、渠道和技术服务壁垒真实存在、股东回报意识明显增强的农业投入品细分龙头。它最有价值的地方,不是单一产品,而是把植物生长调节剂做成了“产品 + 技术 + 方案 + 服务”的系统能力。

一句话概括:这是一家质地中上、护城河偏“动态维护型”、成长性偏稳健而非狂飙型的细分农资龙头。

二、公司到底在卖什么:不是单卖药,而是在卖解决方案

根据 2024 年年报,国光股份主要从事植物生长调节剂为主的农药制剂和高端水溶性肥料的研发、生产与销售。公司长期强调“调节剂、调控技术、调控方案”的“三调”定位。

这句话很关键。它意味着公司不只是卖一个瓶子、一袋肥,而是围绕作物不同生长阶段,提供配套的调控方案、全程方案和田间技术服务。

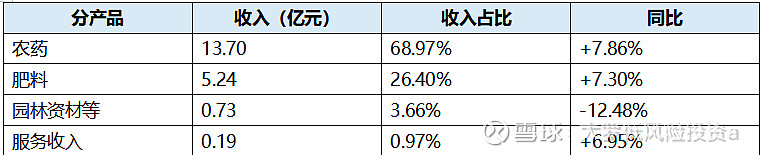

1. 产品结构

2024 年分产品收入结构如下:

其中农药业务是核心,肥料是重要配套,园林资材与服务收入

点击查看全文