关于盾安环境中报及二股东的再次减持

关于中报

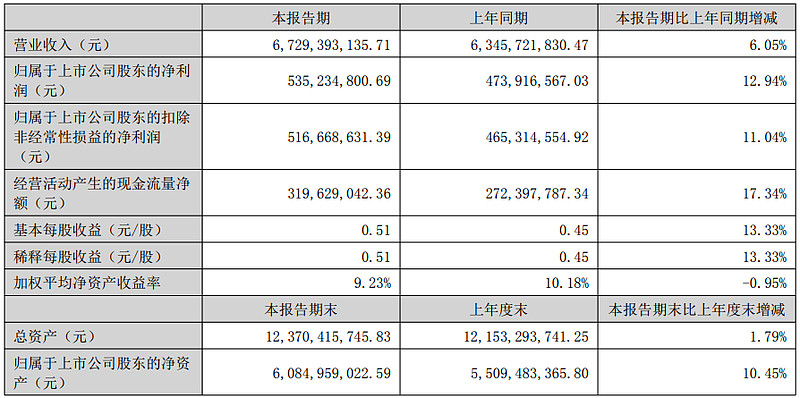

盾安环境8月22日晚发布2025年中报,公司实现营业总收入67.29亿元,同比增长6.05%。归母净利润5.35亿,同比增长12.94%。扣非归母净利润5.17亿,同比增长11.04%。

我的几点看法:

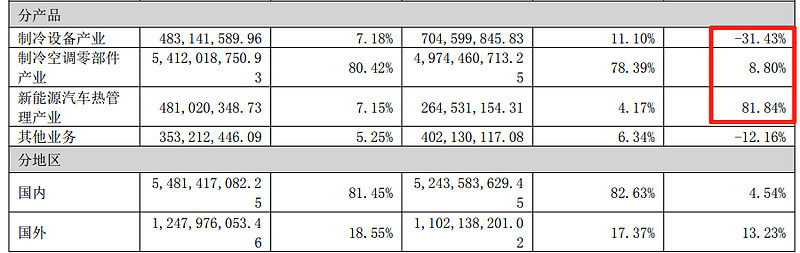

1、主业零部件保持增长的同时,第二曲线新能源汽车热管理产业逐渐走了出来,上半年实现营收4.8亿,增长82%,预计全年超10亿。

2、中央空调产业受经济大环境影响下降有点多,但这一块业务与格力电器存在同业竞争关系,双方正在制定方案解决这个问题。我估计格力会用空调上游某块业务进行置换,毕竟格力空调上游的业务很多,随便拿一块出来就够盾安喝的了,而盾安中央空调10亿级体量对格力来说不算什么。

3、盾安二季度营收同比去年二季度增长-0.31%,这个数据有点令人惊讶,毕竟大家看到的新闻都是说空调在国补刺激下,增长是20%30%级别。可能一个季度的数据前后挪移的空间比较大,大家也不用太纠结。可以安慰的是二季度利润同比增长近20%。

4、盾安引用产业在线的数据“截至 2025年6月份,中国家用空调总产量达到12,032 万台,同比增长6.91%;总销量为 12,311 万台,同比增长 8.30%。其中内销销量达到 6,655 万台,同比增长 8.97%;出口量为5,656 万台,同比增长 7.52%”。分析上半年空调销量的增长在8%上下,与盾安主业零部件的增长速度匹配。那么问题来了,各种统计数据,各种调研分析,都认为空调销量的增长至少有20%30%,与这个8%差距比较大,谁更准确呢?已发布中报的海信家电的数据,暖通空调增长4%。结合这些数据,我们可能要降低格力美的特别是格力空调业务的增长预期。对于格力来说,我预计能做到营收增长10%,利润增长15%就非常出色了。小米集团一季度空调增长100%,二季度增长60%,着实有些恐怖。与之相关的长虹美菱空调增长36%,也很显眼。

5、二季度社保等基金大幅加仓盾安,对于社保基金来说,看重的首先是业绩稳定增长,然后是分红。格力控股盾安以来,业绩稳定增长。由于历史原因,盾安这几多年也未能分红。随着这些年稳定赢利累积下来,预计2025年能实现分红,值得期待。

关于二股东紫金投资的再一次减持

我之前发过一个帖子,说盾安样样都不错,盘子小,PE低,有增长,成长空间大,分红肉眼可见,唯一不确定的就是二股东紫金的减持。这不,才过去十几天,紫金的再一次减持就来了。

盾安环境8月22日晚间发布公告称,持有浙江盾安人工环境股份有限公司约7847万股股份(占公司当前总股本比例为7.36%)的股东紫金矿业投资(上海)有限公司(以下简称“紫金投资”)计划自本公告披露之日起15个交易日后的3个月内以集中竞价或大宗交易方式减持公司股份不超过约3196万股,不超过公司当前总股本的3%。任意连续90个自然日内,紫金投资以集中竞价方式减持股份的总数不超过公司股份总数的1%,以大宗交易方式减持股份的总数不超过公司股份总数的2%。

要说紫金的减持,就不得不说紫金的第一次减持。

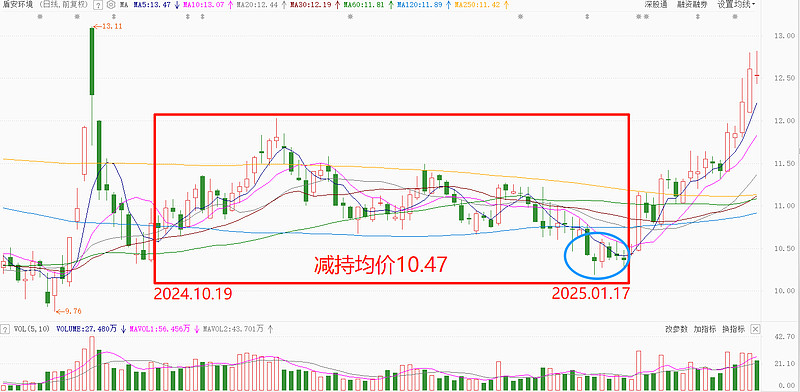

2024年9月21日,924行情爆发的前夜,盾安环境发布公告:计划自本公告披露之日起 15 个交易日后的 3 个月内以集中 竞价或大宗交易方式减持公司股份不超过 19,177,900 股,不超过公司当前总股本 的 1.80%。 任意连续 90 个自然日内,紫金投资以集中竞价方式减持股份的总数不超过 公司股份总数的 1%,以大宗交易方式减持股份的总数不超过公司股份总数的 2%。

正因为这个减持公告,导致924行情盾安涨幅严重落后于大盘、同行和其它个股。也严重压制了10月8号回落之后的上涨,整整三个月时间,一直要死不活在低位徘徊。为什么整整压制了三个月,因为紫金的减持一直没有完成,直到三个月期限的最后几天,以整个减持区间的最低价成交了1%。由于没有大宗交易接手,没有完成整个减持计划。

现在紫金计划再一次减持,减持数量3%远多过上次的1.8%(实际减持了1%)。会不会又出现上次减持公告之后的走势,整整被压制三个月,从而错过轰轰烈烈的牛市行情呢?这个要看紫金减持的执行情况了,如果减持过程干净利落,有资金大宗交易接手,则看高一线!如果如上次般一直找不到大宗交易对象,不到最后期限减持不结束,那么股价被压制是肯定的。

对于中长期投资者,特别是长期投资者,三个月时间也不算什么,有相应的心理预期即可。真的是牛市,减持结束后不会不补涨。买股票就是买公司,投资者买的是公司的质地、发展和前景,而减持只是赚钱过程中的一朵小浪花而已。

希望格力盾安早日解决同业竞争的问题,希望紫金尽快完成减持。