盾安与三花银轮核心指标对比及盾安估值修复关键条件分析

盾安环境最近三年多股价一直徘徊在11-13元上下区间,加上连续很多年没有分红,盾安的长期投资者颗粒无收,意兴阑珊。特别是在如今持续了一年多的牛市中盾安股价持续低迷,更让盾安投资者凄凉寂寥。盾安的同行三花智控,以及如今液冷和热管理的参考对象银轮股份,在这个牛市中上涨两倍三倍,银轮更是近几日两个涨停。这三家公司的股价表现为什么会有这么大差异?特别是三者的估值差距巨大,三花和银轮PE在50左右,而盾安只有11左右。

今天我们不讲企业发展,经营管理,只从核心数据上做对比和分析,看看盾安和三花银轮的差距在哪里。再分析一下盾安环境估值修复需要的关键条件。

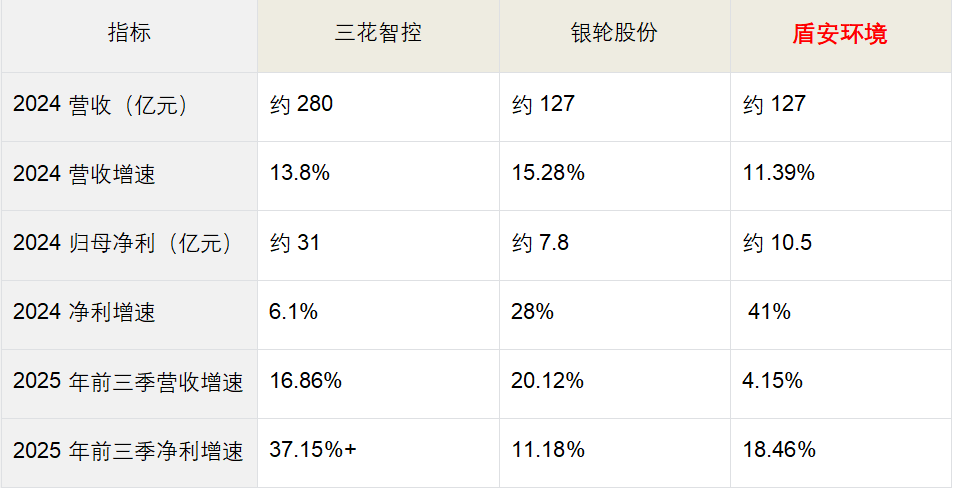

一、三花、银轮、盾安核心指标对比

1)估值与市值

三花、银轮是成长股估值,盾安是价值股估值,差 4 倍多。

2)业绩与增长

2025年三花、银轮是高增速、高确定性;盾安是稳健有余但弹性不足。

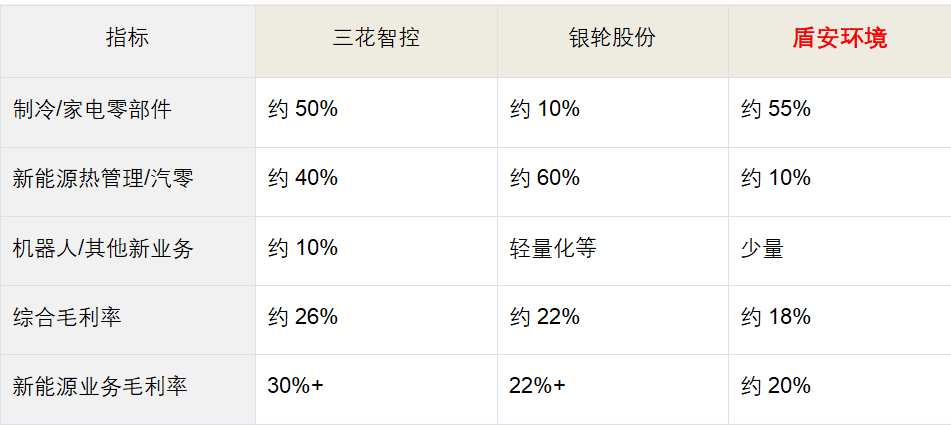

3)业务结构与毛利率

三花、银轮:新能源是第一增长曲线,毛利率高,有成长溢价

盾安:家电是基本盘,新能源占比低、毛利一般,只有家电低估值

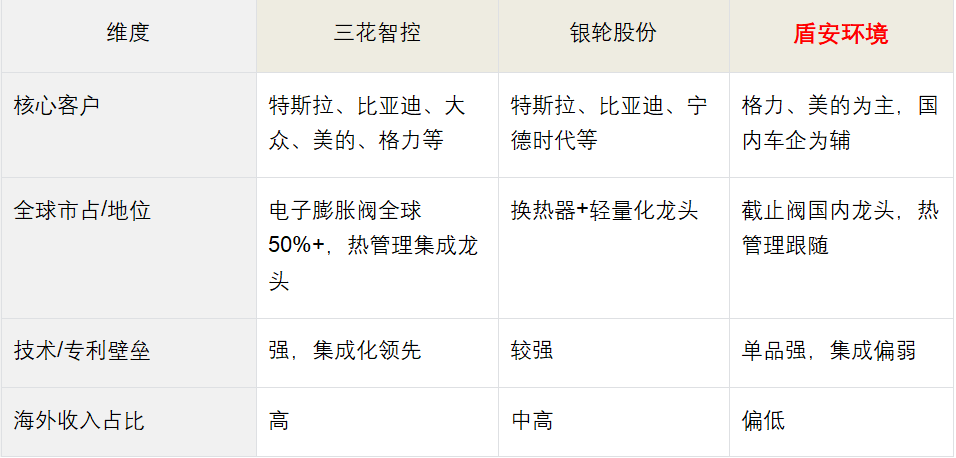

4)客户、壁垒与全球化

三花、银轮是全球一线车企核心供应商;盾安更多是国内家电供应链龙头。

5)资金与筹码

三花、银轮有机构定价权;盾安资金关注度不足,弹性被压制。

二、盾安环境:估值修复的关键触发条件

只要下面这些条件逐步兑现,市场应该就会把盾安从“家电零部件”归类为“新能源热管理成长股”,实现估值上修:

1)新能源热管理业务:占比、 增速和毛利率能上一个台阶

新能源热管理营收占比从 10% → 20%–30%;新能源业务增速持续 30%+,且订单可见度高(半年/一年订单锁定);新能源业务毛利率从 约 20% → 23%–25%+,证明竞争力提升。

2)大客户突破:进入一线车企和海外供应链

拿到 特斯拉、比亚迪、新势力一线 较大批量定点/量产订单;海外客户(大众、通用、福特等)开始贡献明显收入;从“二供/三供”升级为“一供/核心供应商”。

3)业绩增速上台阶:从 15% → 25%

营收增速从 5% 左右 → 15%–20%;净利增速从 15% → 25%+,且是靠营收/毛利驱动。

4)50 亿大项目:产能落地 + 订单匹配

新能源热管理产能(二期)明确投产时间表;产能释放时,订单同步跟上,产能利用率高,不出现“扩产不增收”。

5)资金面拐点:机构开始重仓、北向加仓

公募/社保/QFII 明显加仓,前十大股东机构化;日均成交额从 1–2 亿放大到 5–10 亿级别

北向持股比例持续提升。

总结

三花、银轮作为全球热管理+新能源成长龙头,给50倍PE在牛市中属正常现象,而盾安以家电零部件为主,新能源还在培育期,只给11倍PE是目前市场的定价。盾安50 亿投资将再造一个盾安,但还是先稳家电基本盘(第一期建设),再图新能源(第二期建设),是一种扩张节奏偏稳健的打法。盾安估值要修复,关键看新能源占比、毛利率、大客户开发、营收增速以及资金面推动这五个方面能否共振。在牛市轮番上涨的波涛中,稳健发展、极度低估、积极拓展新能源业务的盾安环境,一定会有爆发的一天。