福鞍股份:低位燃气轮机叶片供货北美,美国电力的卡脖子环节,明年业绩有望释放

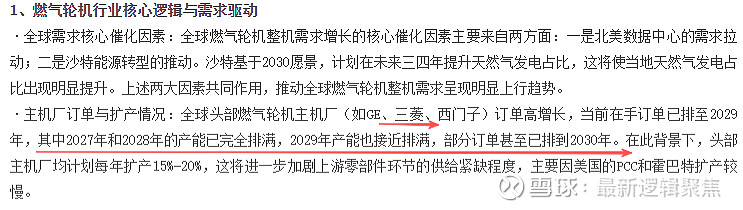

1、行业现状燃气轮机持续紧缺,叶片为卡脖子环节

燃气轮机是北美数据中心电力最主要的来源,其短缺的核心原因是:涡轮叶片产能紧缺。

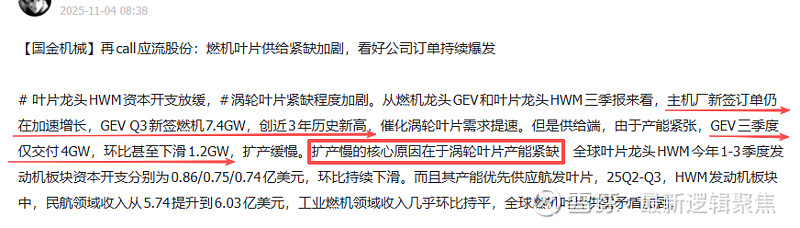

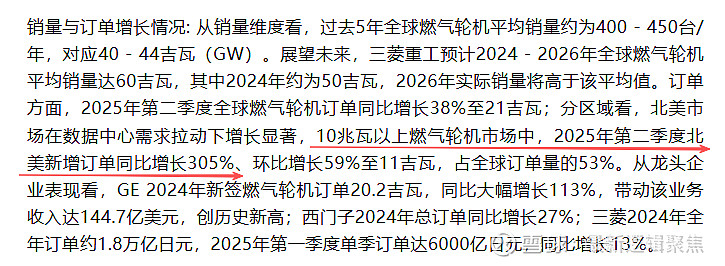

根据燃机龙头三季报,燃气轮机新增7.4GW订单,创3年历史新高,但是三季度交付不升反降,仅4GW,环比下降1.2GW。背后的原因为涡轮叶片持续紧缺,甚至资本开支还在降低,使得其成为整个北美电力的卡脖子环节。

为何海外燃气轮机产业持续景气却不扩产?因为一场难以忘却的“千年泡沫”之痛。行业巨头极其谨慎,认为这只是周期。

在此现状下,海外巨头产能被一抢而空,北美10MW以上燃气轮机订单同比增长305%、环比增长59%。根据纪要,三巨头今年三季度新增订单创下新高,订单排到了2030年。

二、福鞍股份:叶片、整机双轮驱动,实锤进入北美燃气轮机产业链

1)涡轮叶片业务

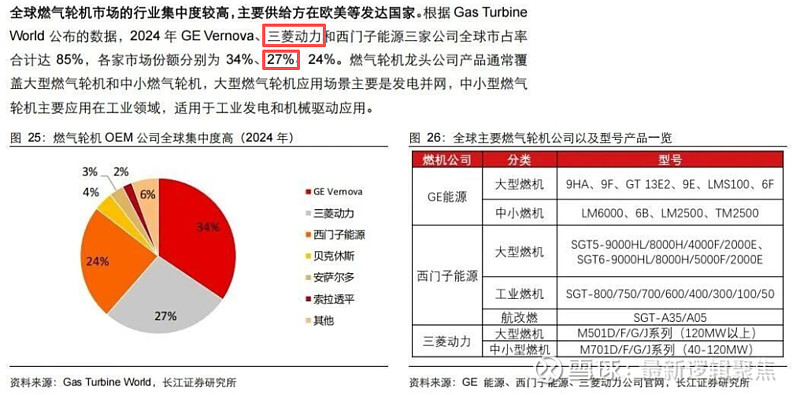

在讲福鞍股份之前先讲一讲三菱。燃气轮机三巨头全球市占率合计85%,三菱占27%。

就在10月28日,特朗普访日,双方签下5500亿大单。白宫文件显示,三菱将深度参与美国的核电以及数据中心发电业务。这意味着,三菱将正式从亚太转向北美,北美收入占比(目前34%)还将继续提高。

其中有这么一段话,三菱日本本土产能主要依赖日本本土供应链,产能翻倍后需求外溢或为中国公司带来机会。

而这个中国公司,就是福鞍股份。

福鞍重工是三菱重工的“年度最佳合作伙伴”,全球千家供应商中只有6家获此奖项。自2018年首次与三菱重工达成合作以来,福鞍重工凭借技术创新与精益制造双轮驱动,逐步晋升为三菱重工燃气轮机、蒸汽轮机核心部件的战略伙伴。通过持续优化生产工艺、严控交付周期、推进降本增效,福鞍重工助力三菱重工在全球GTCC(燃气轮机联合循环)项目中保持竞争力,成为其清洁能源解决方案中不可或缺的一环。

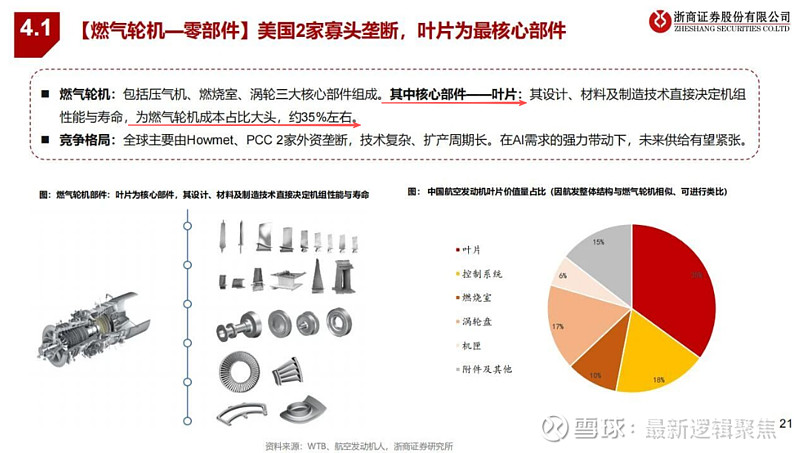

根据电话沟通,福鞍股份供给三菱重工的部件正是上文中提到的燃气轮机叶片,其耐高温程度直接决定燃气轮机性能,价值量占整机的35%。

简单估算:2024年三菱燃气轮机收入为367亿(7907亿日元),保守估计按近两年15%扩产增速算,且扩产部分一半订单由福鞍承接,再简单假设其中35%为叶片。那么福鞍明年的营收大约增厚20亿+【(367*1.15*1.15-367)÷2*0.35】,按公司“其他铸件”20%的毛利率计算就是4亿。

2)燃气轮机业务

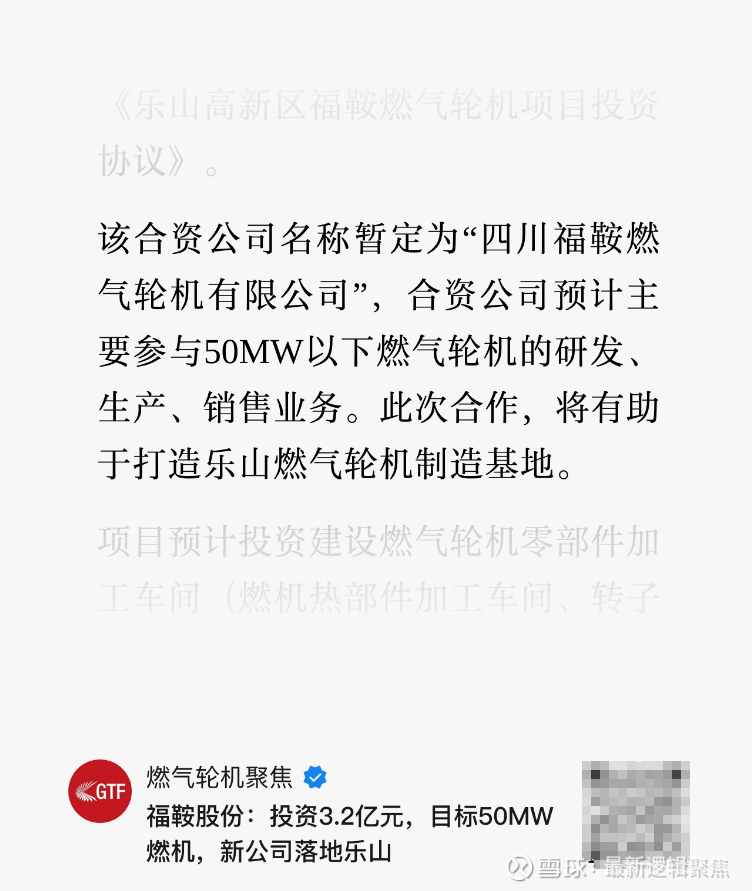

当前国内燃气轮机整机都为中小型,与公司交流后获悉价格约为3000万一台算,明年交付9台。乐山基地明年投产,将投产50MW燃气轮机,达到目前国内最高水平。这一块预估年净利润1.3亿+。

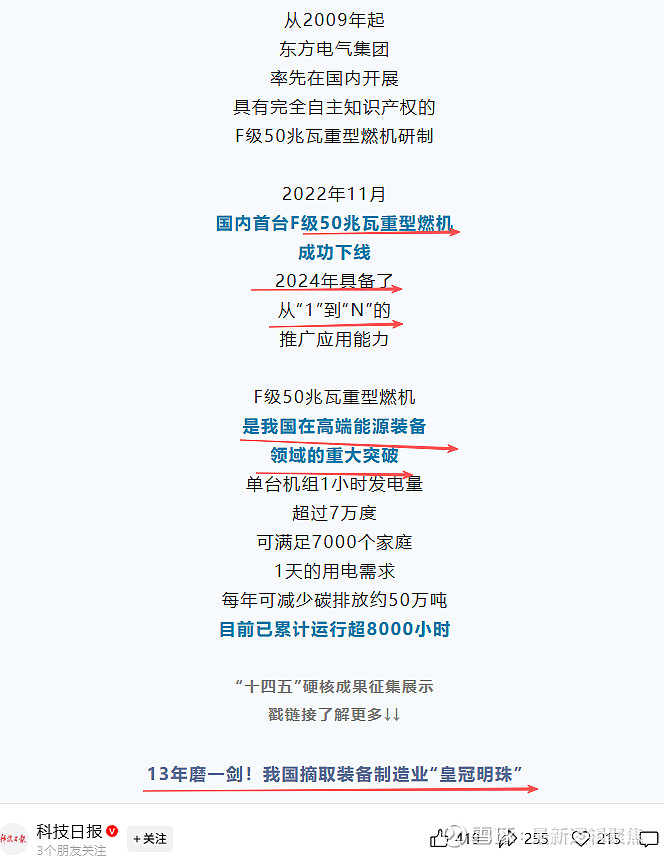

50MW燃气轮机量产是十四五期间的重大硬核成果。

三、结论

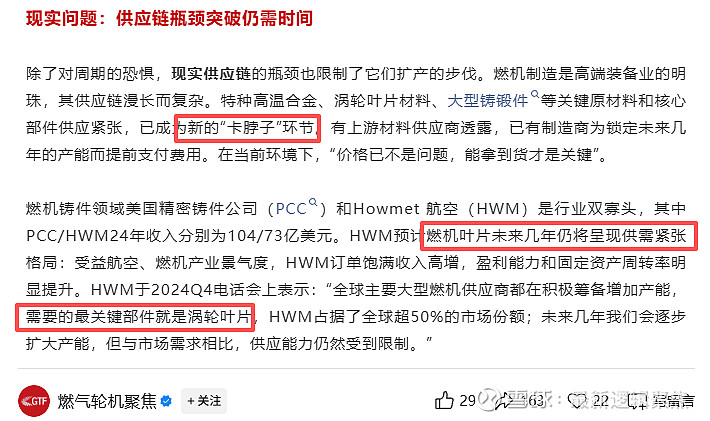

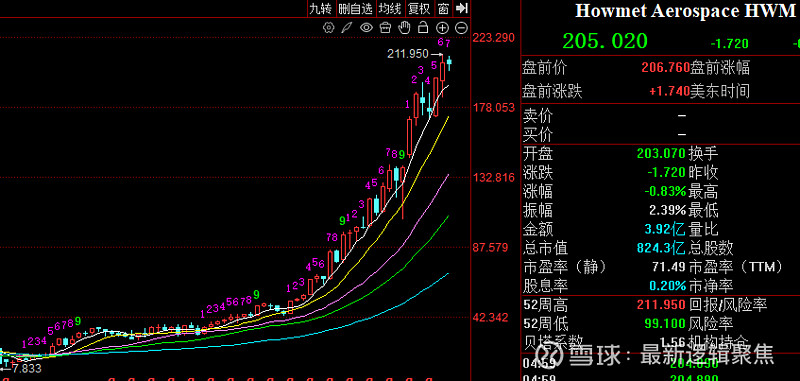

先看看美股HWM的走势,其全球叶片市场占有率达到50%以上,GE、西门子核心供应商

北美电力将是近几年的大议题,而且AI巨头频频下单,是真金白银能出业绩的,电力供应链出海很有可能接力AI硬件成为新的主线。

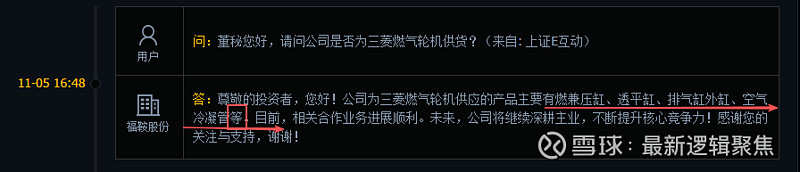

福鞍股份首先是明年要爆业绩,安全垫很厚。而且这个票市场对它认知很浅,也没有人覆盖其叶片业务,更别说借道三菱供货北美。还有个彩蛋,经过交流,和董秘确认,有新增海外大客户。

盘后董秘实锤公司供货三菱燃气轮机,但是把叶片漏了,对于这个有疑问的可以自行致电公司确认。