澳门赌场中报巡视(0916)

$美高梅中国(02282)$ $金沙中国有限公司(01928)$ $永利澳门(01128)$

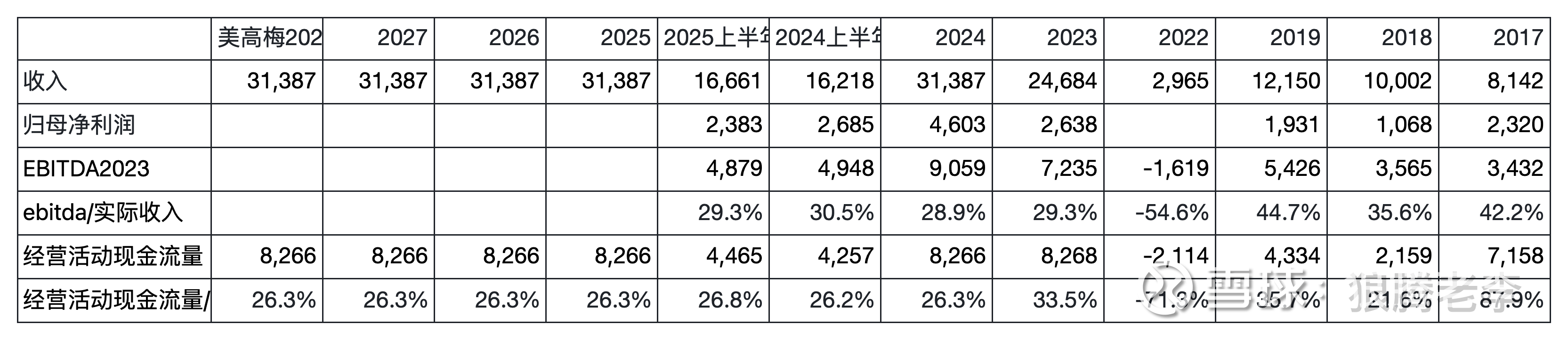

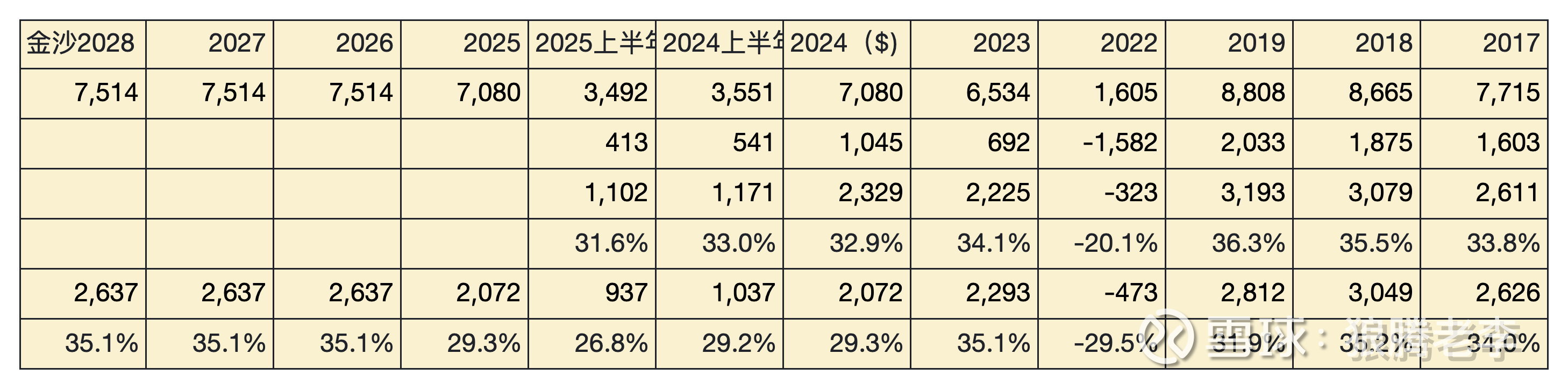

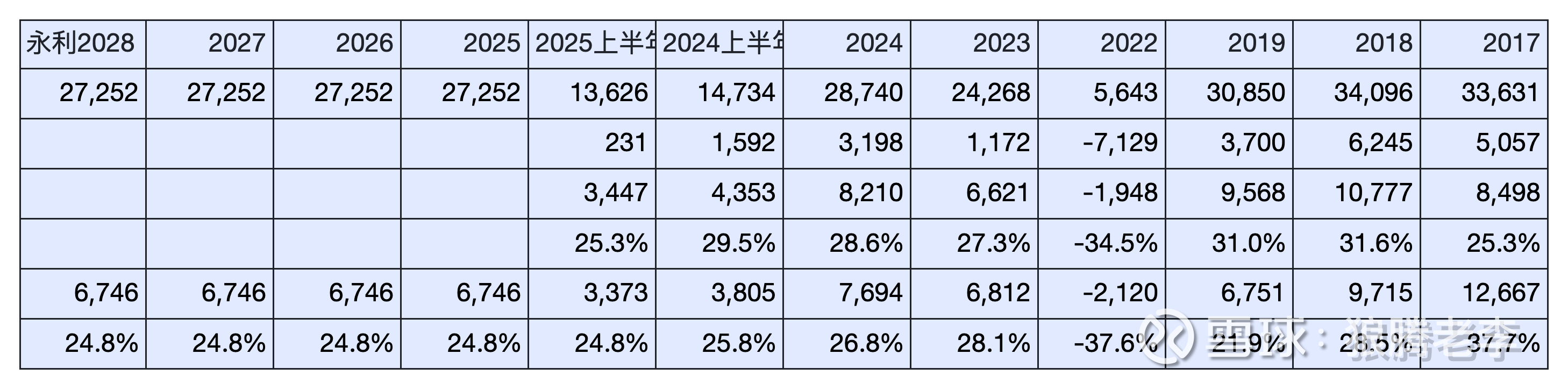

1、 澳门赌场23年开始高速恢复,24年初基本恢复完毕,所以24年的数据可以作为赌场业务的重要参考数据。

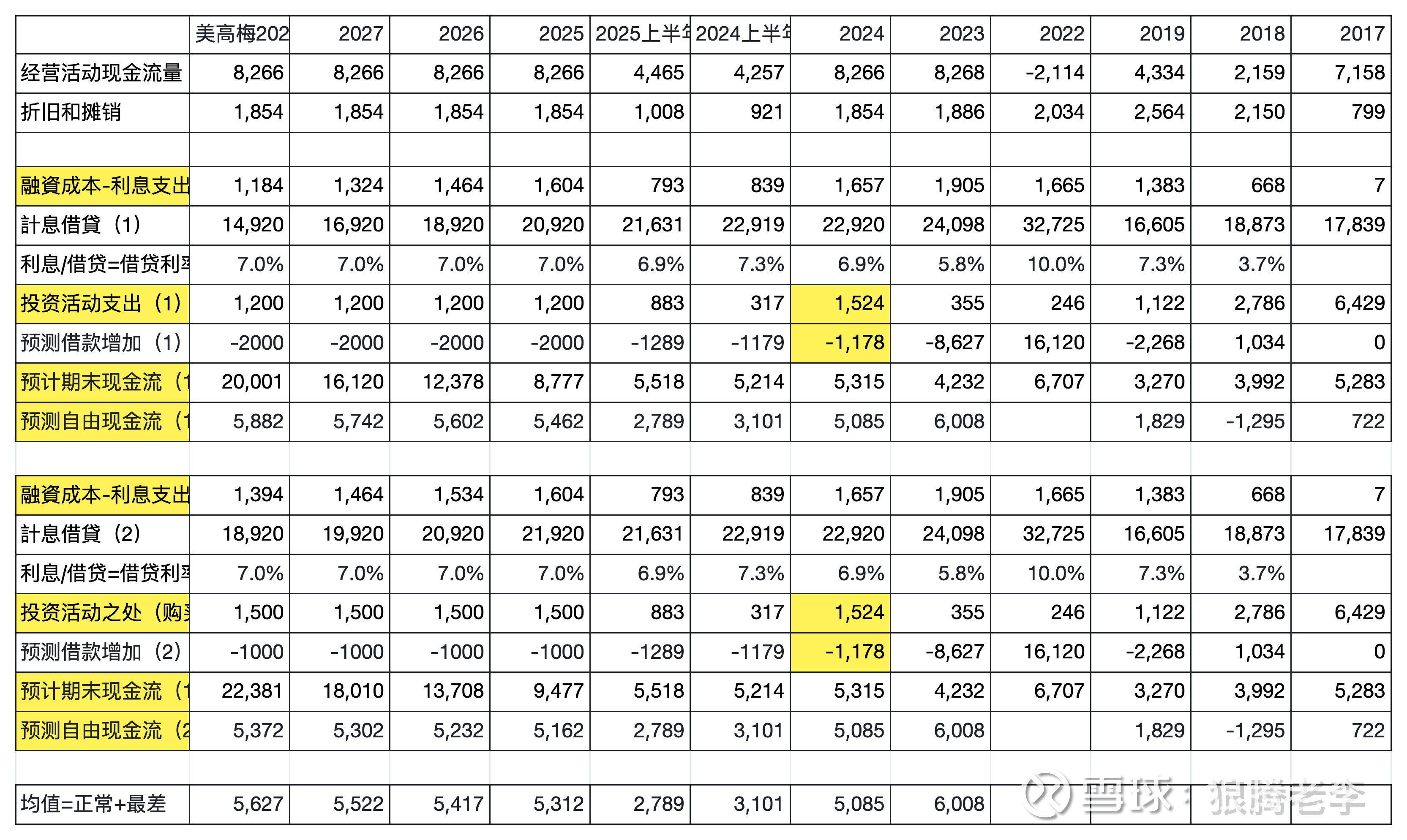

2、几家赌场在疫情期间欠下了高额的债务,利息支出甚至达到净利润的30%-50%,所以负债情况的变化会严重影响估值模型。

3、赌场一大块财务支出是物业的投资和更新,这部分各个赌场都不一样,也是重要的估值部分。

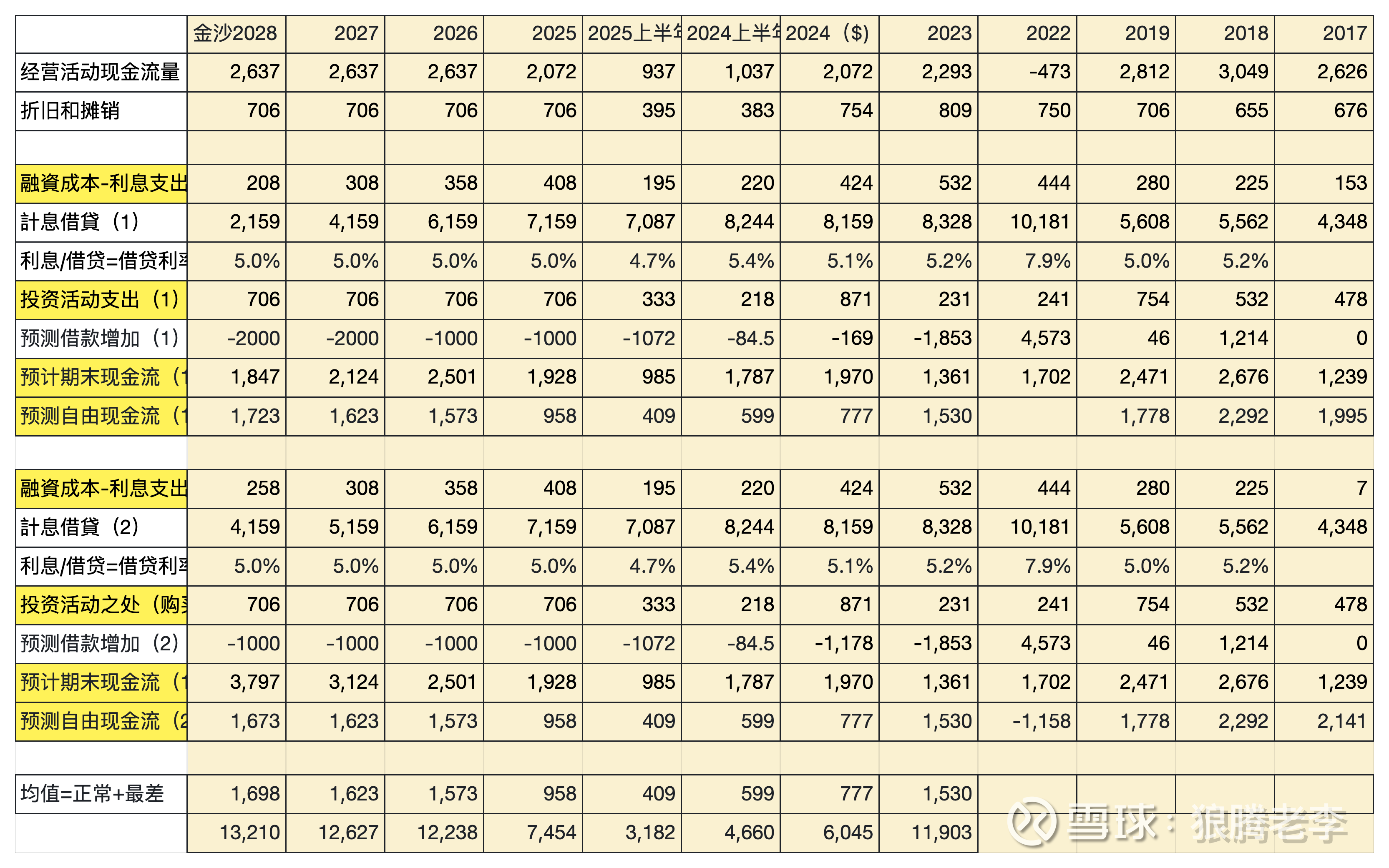

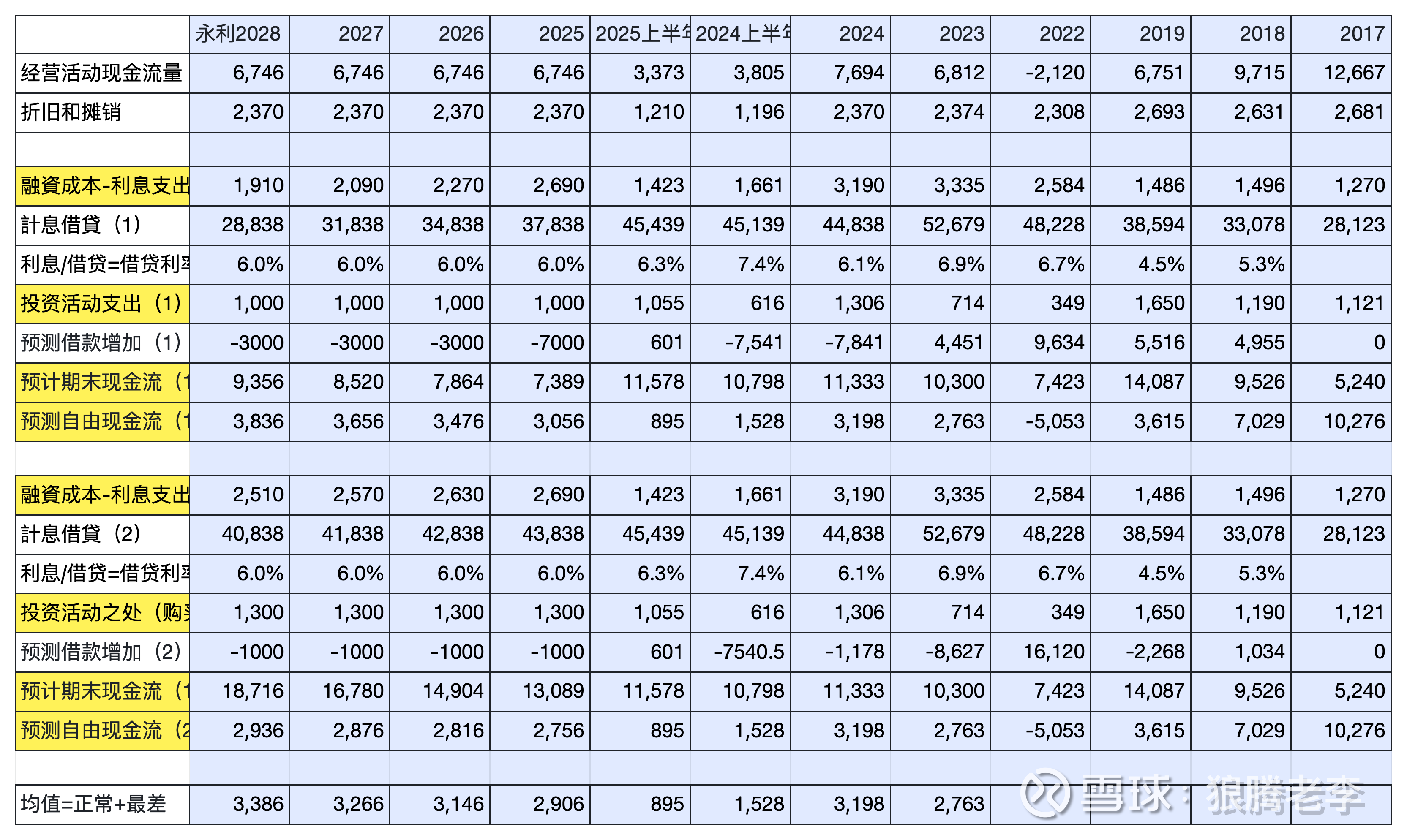

4、我将经营现金流作为整个估值的核心数据,经营现金流去除了折旧、利息的影响,只和赌场的业务相关,所以可以比较稳定的反应业务的情况。所以估值逻辑是先预测25-28年的经营现金流,在估算投资和赌场债务利息部分,计算自由现金流做我赌场这个资产的收益率。

总体数据:

下面有详细的计算流程。

5、经营现金流的估计

美高梅用的2024年的数据作为长期的预估,收入、经营现金流都是2024年的数据。

金沙由于伦敦人的装修问题(2025上半年完成),所以25年用的是24年数据,28年用的是23年数据*115%。注意:伦敦人的改造,第一座塔楼:2024 年底完成改造,率先开放 315 间套房。第二座塔楼:2025 年 4 月底完成,剩余 2090 间客房全部投入使用。

永利由于2025年上半年业绩下降,保守估算,用的是上半年数据*2 作为25-28每年的估算。

6、计算现金流中债务的支出和投资的支出。

这次我用了两个版本,版本1是正常版,版本2是保守版。然后用两个版本的自由现金流的平均值作为采用值

美高梅正常版:债务减少2000,投资为1200(24年投资中去掉演出节目的一次性投资)。

美高梅保守版:债务减少1000,投资为1500(23,24年最大值)

自由现金流=经营现金流-利息支出-投资支出

金沙正常版:债务减少1000-2000,投资为706(和折旧抵消)

金沙保守版:债务减少1000,投资为706(和折旧抵消,也基本上是23、24最大值)。

金沙正常版:债务减少7000,后续减少3000(保持28年达到2017年债务水平),投资为1000(23,24年均值)

金沙保守版:债务减少1000,投资为1300(23,24年最大值)