充满确定性的友邦与令人不安的平安

总结:$友邦保险(01299)$ $中国平安(SH601318)$ $中国人寿(SH601628)$

友邦公司是值得长期投资的公司,在股价55元的时候长期可以取得15%的资产回报率,建议这个股价作为买入价格并长期持有。人寿的业务和回报不确定性最高,不考虑。平安的问题比较复杂,公司的不确定性很高,不考虑。

下面是整个的思考过程:

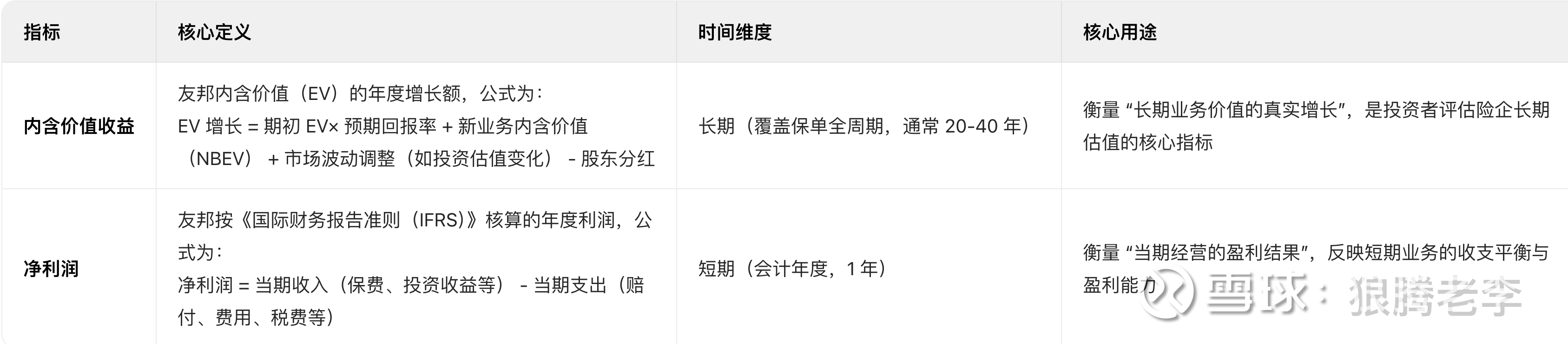

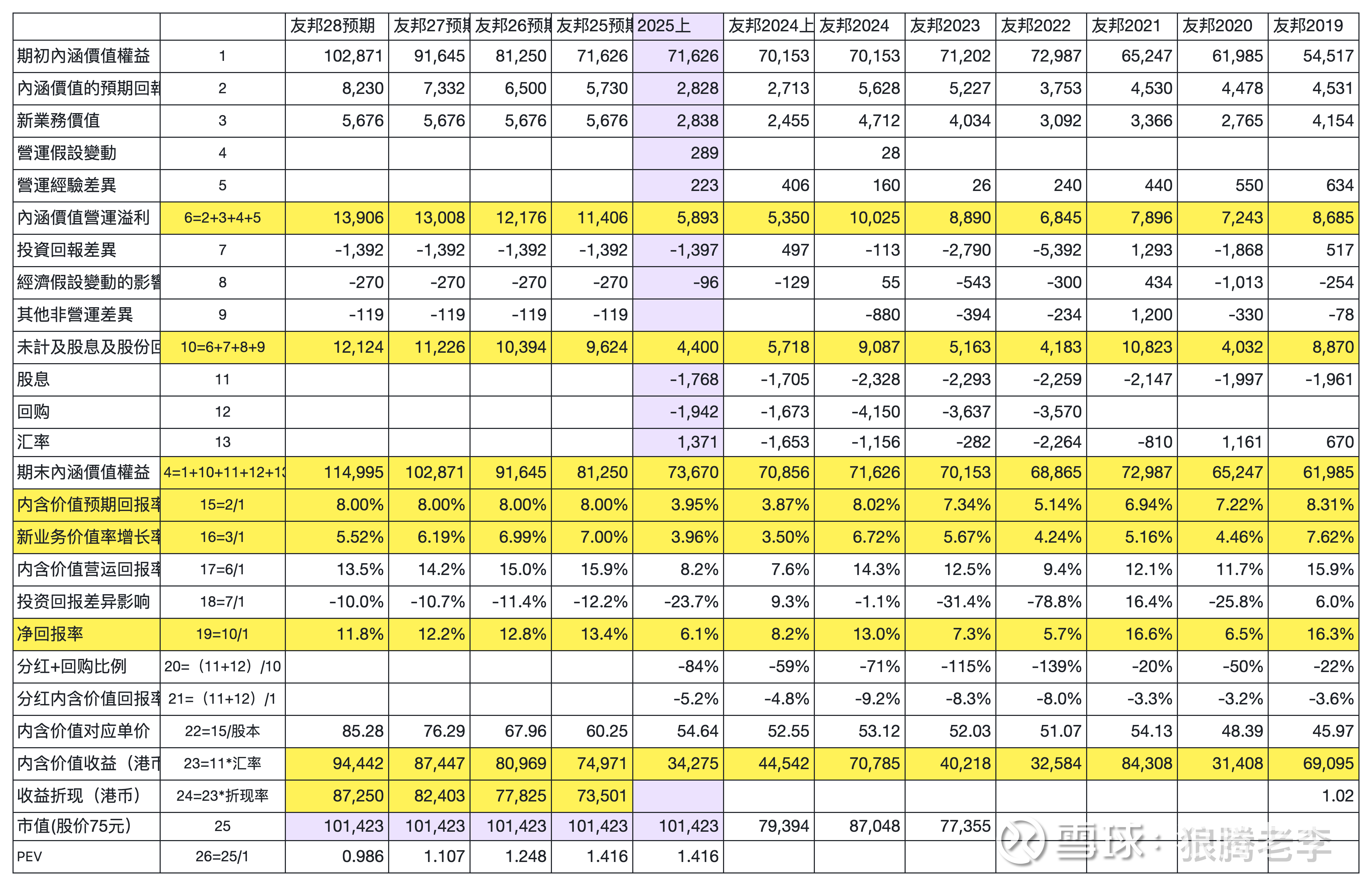

表1:内含价值收益与净利润

1、内含价值才是友邦的真正资产,买股票其实就是买内含价值,因为分红回购,收益等都是用内含价值这个核心观念来关联起来的。这次友邦估值有了大的调整,舍弃了净利润的估值体系,将内含价值收益作为资产收益的核心锚点。内含价值资产每年产生两部分收益,第一是内含价值预期回报,第二是新业务价值。

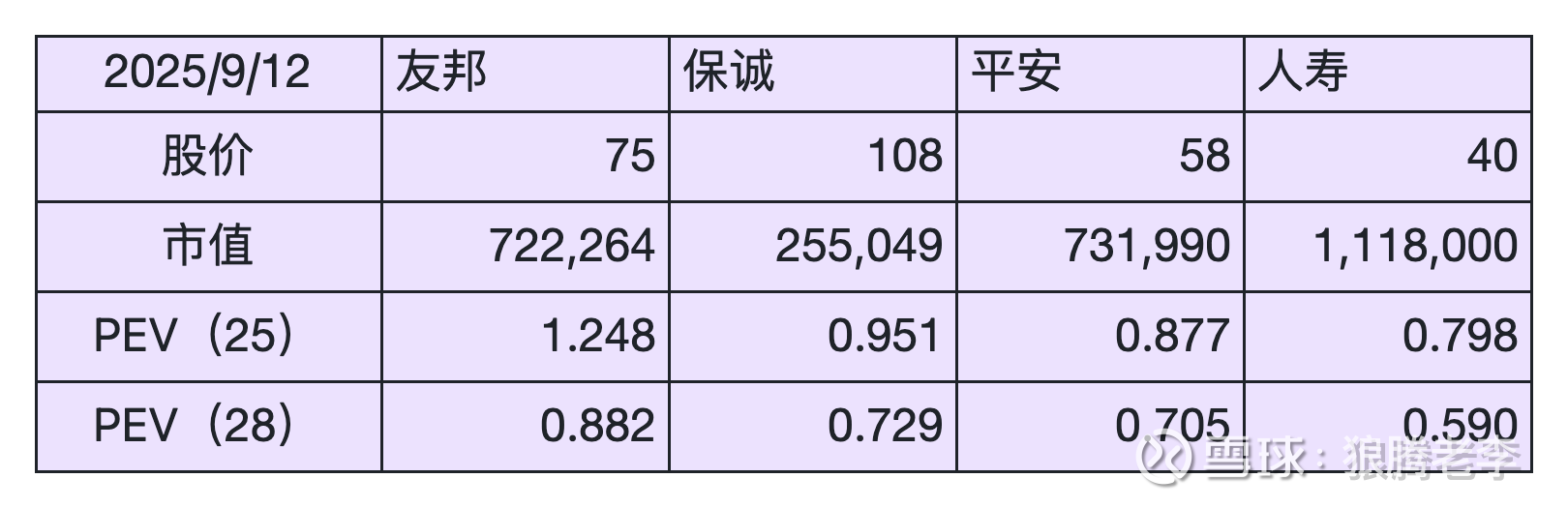

表2:友邦估值表

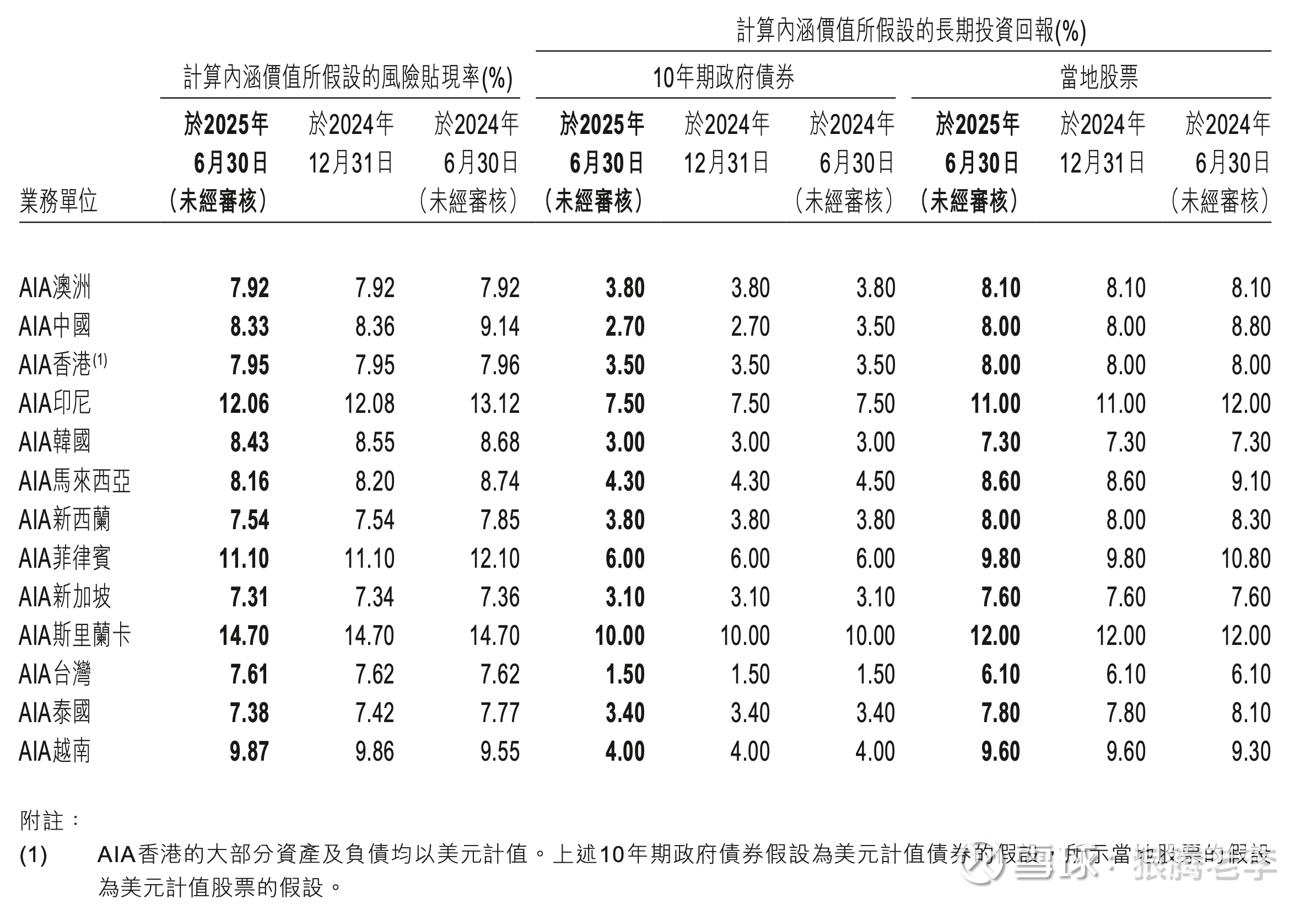

2、内含价值预期回报率基本上就是友邦的风险贴现率,在计算公式和各种经济假设没有大的调衡的时候,这部分的贴现率保持稳定,目前大概是8%左右。具体长期回报收益率和贴现率如下图。

表3:友邦长期回报和贴现率

中国平安的风险贴现率如下:“基于对宏观环境和长期利率趋势的综合考量,公司于2024年审慎下调寿险及健康险业务内含价值长期投资回报率假设至4.0%、风险贴现率至8.5%/7.5%,并按调整后的经济假设对2023年新业务价值进行了追溯调整”

中国人寿的风险贴现率如下:“公司整体投资回报率假设为4% ,普通型业务所采用的风险调整后的贴现率假设为8% ,浮动收益型业务所采用的风险调整后的贴现率假设为7.2%”

所以这部分的收益率三家都类似,在8%左右。

3、但是这里还有一个经济变动差异的影响,其中平安在23年,24年两年将长期投资回报率从5%调整到4.5%再调整到4%。让这部分影响过大。人寿也类似。但友邦也在调整降低,但由于中国区的占比没有那么大,所以整体影响不大。未来这部分随着中国降息还可能进一步调整,但考虑到目前利率已经很低了,再进一步的降低影响可控。

4、投资回报差异都有一定的影响,从2019年-2022年的数据来看,感觉标准差来看友邦和平安都好过人寿。而平均值友邦略差,但都是在可以比较的范围。这个数据是投资回报差异/内含价值运营溢利,就是友邦估值表格的第18项

表4:三家保险公司投资回报差异比较

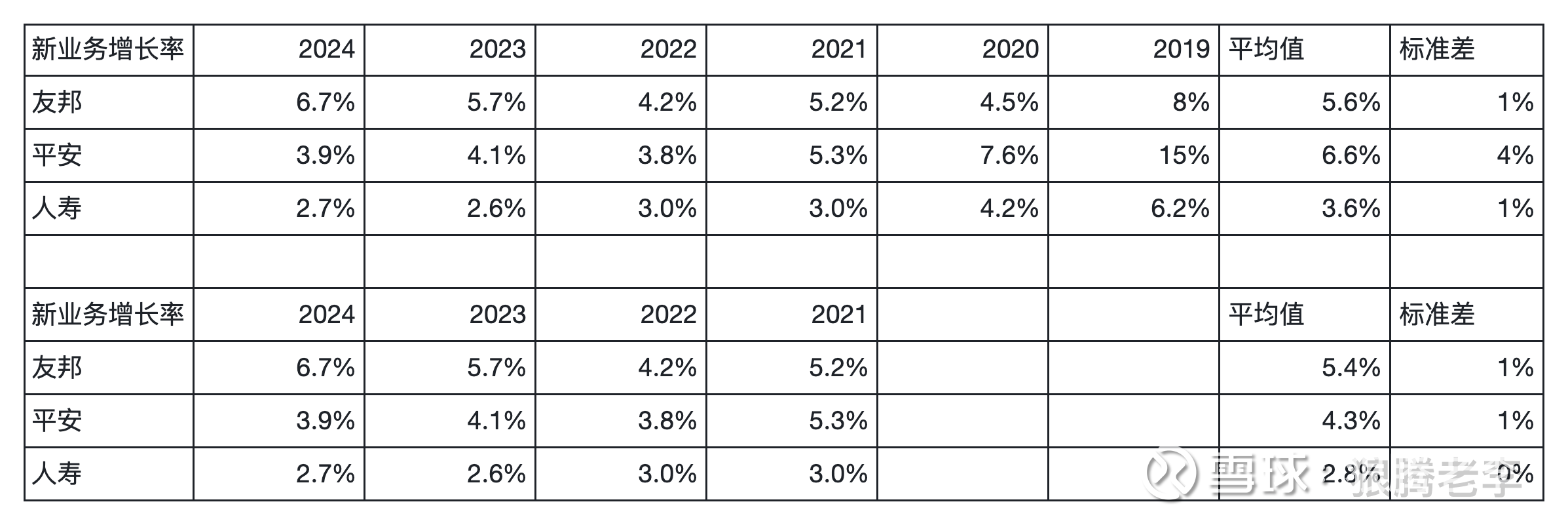

5、而新客户的开创方面,友邦明显好于另外两家,新业务每年的增长率如下,特别是去除了2020年以前的数据以后,友邦的新业务增长率是最出色的,人寿一直都不好,平安是最近几年遇到了问题。而友邦的业务的广泛开展,这也是与我们只觉得印象类似。

表5:三家保险公司的新业务相对于内含价值的增长率的比较

6、关于平安和人寿同样可以用类似方法估值,这两个公司有如下的问题:

a、分红普遍偏少,这是中国公司的问题,所以最后都要打7折。

b、持有的主要收益来自于债券,其中多少债券是地方债或者房地产相关的,这部分目前难以分析。

综合以上两点,这两个公司我认为都不是拥有高度确定性的公司,不在我的击球区。

表6:三家公司的相对于内含价值的分红+回购的回报率(可以理解为股东分红回报),可以看出,人寿的回报率明显差,平安和友邦较好。

总结:

友邦公司是值得长期投资的公司,在股价55元的时候长期可以取得15%的资产回报率,建议这个股价作为买入价格并长期持有。人寿的业务和回报不确定性最高,不考虑。平安的问题比较复杂,公司业务众多且过去几年业务下滑严重,也不考虑。