是时候与“中泰期货”说再见!

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

“中泰期货”作为期货股,在港股市场上标的较为稀缺,过往以特别低的估值曾得到本人关注,不过,近年表现,个人感觉“大失所望”,未来经营如没有大幅改善,该股应该不再关注了。

有人问“何出此言”?,主要是如下原因:

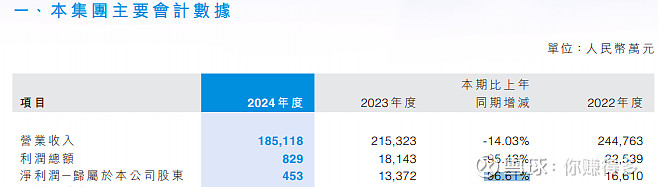

一、年度归母净利润表现大幅低于同行

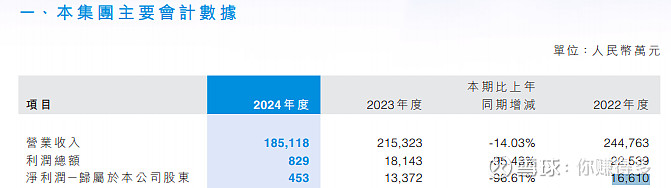

“中泰期货”2024年度归母净利润比去年同期减少超过96%,这样的幅度在同行中只能用“叹为观止”去形容。

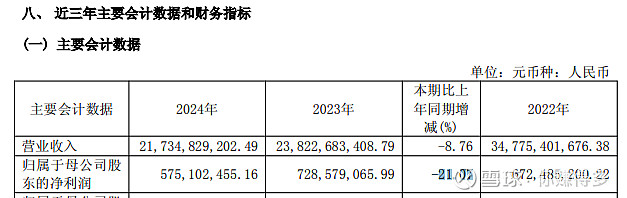

A股上市的“永安期货”虽然2024年度归母净利润也在下跌,但下跌幅度也控制在22%以内,远没有“中泰期货”这样夸张的下跌。

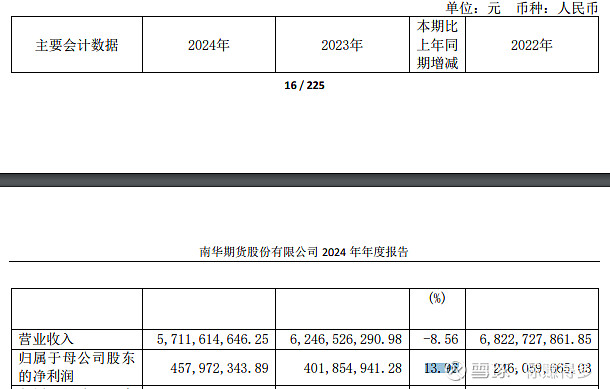

A股上市的“南华期货”2024年度归母净利润还出现约14%的上升。

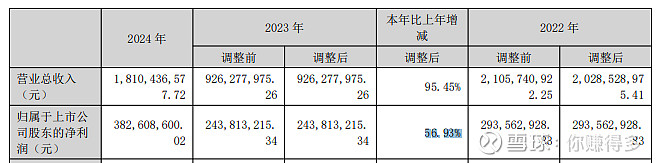

A股上市的“瑞达期货”2024年度归母净利润还出现约57%的上升。

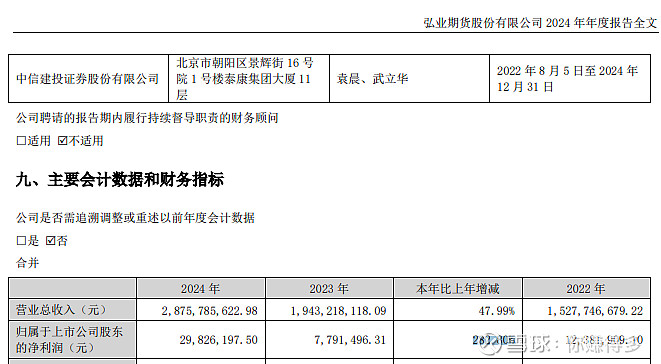

A股上市的“弘业期货”2024年度归母净利润还出现约283%的上升。

这样看,期货业在2024年的经营环境并不差,而“中泰期货”的净利润还出现如此大幅度的下跌,经营上应该“难辞其咎”。

二、年度归母净利润“上蹿下跳”,投资时预估他难度非常大

最近三年的归母净利润不断下跌,由2022年的1.66亿元下跌到2024年的0.45亿元。

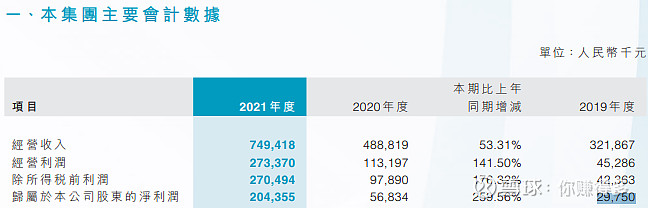

而2019年到2021年的归母净利润却出现“背道而驰”,逐年在增加,由2019年的0.3亿元上升到2021年的2.04亿元。

这样梦幻的数据,相信你要准确预判他的盈利相信难度非常大。

分红政策不透明,没有能力预判

根据上市以来的记录,2024年度和2019年度都没有分红。

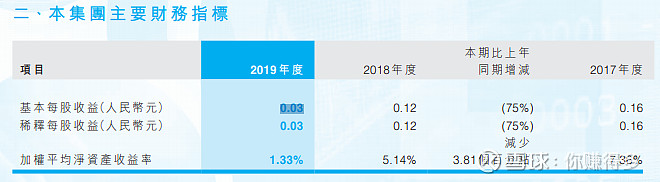

如果说2024年由于盈利的大幅减少,每股盈利不足0.01元,不分红还说得过去。

但2019年还有每股盈利0.03元,却也选择不派息。

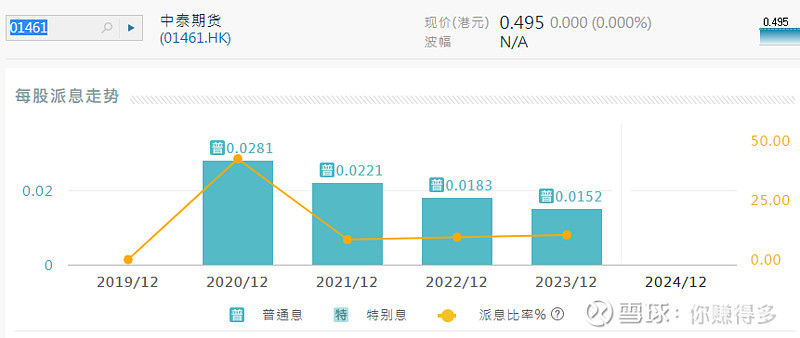

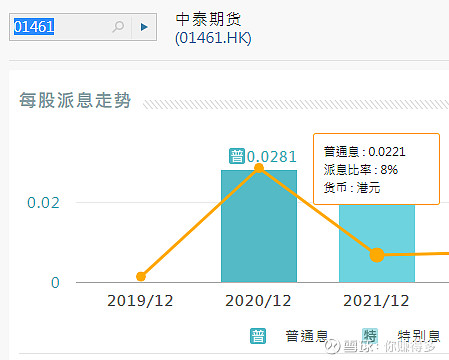

2021年每股盈利0.2元,大幅超越2020年每股盈利0.06元,

但2021年每股分红约0.0221元港币,比2020年每股分红0.0281元港币还要低。

做成这样的结果是分红率不同所致。2020年分红率是43%,

到了2021年分红率又变了8%,

这样“大相径庭”的分红政策,你又让投资者如何判断?

本来期货业的风险就大,因为期货与杠杆密切相关,而预判又受限自己能力而“无从下手”。与其看不明白这个公司,就不如不再关注。我能做的就是做好本分,坚守自己的“能力圈”!

有关本人对“中泰期货”2024年或之前的跟踪(含以下文章,合计共有4篇),也可以链接以下网址(含以下文章,合计共有4篇):

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$永安期货(SH 600927)$、$南华期货(SH 603093)$、$弘业期货(SZ 001236)$,$瑞达期货(SZ 002961)$、$中国银行(SH 601988)$。