谈谈“招商局商业房托”2024年报的“喜与忧”

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

房托在香港市场中占比并不大,而以国内为底层资产的房托更是稀缺,“招商局商业房托”号称资产集中在一线城市的北京和深圳,还是值得跟踪。根据其2024年的《全年业绩》,从本人不成熟的角度来看,谈谈他的“喜与忧”。

“喜”的方面:

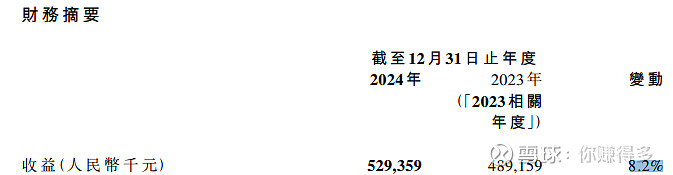

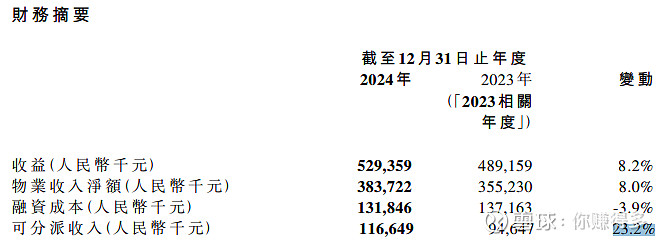

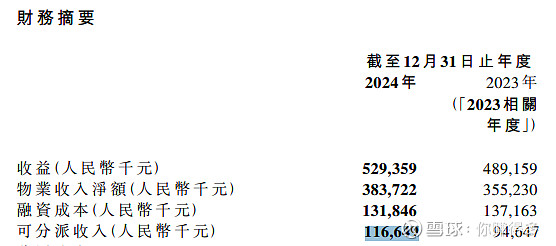

1、营业收入和可分派收入都有增加

2024年营业收入比2023年增加8.2%。而可分派收入增加更是明显。

2024年可分派收入比2023年增加23.2%。

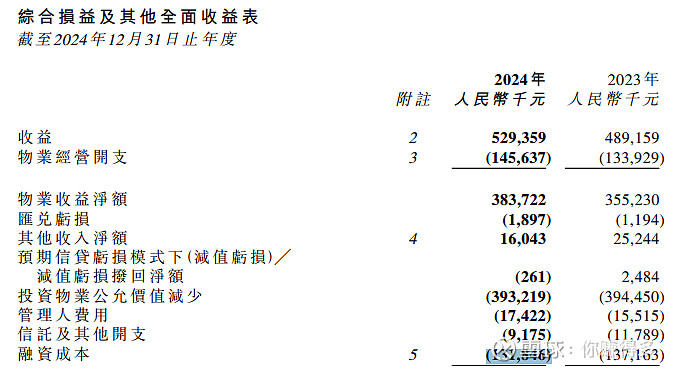

2、融资成本有所减少

融资成本由2023年的137163千元下降到2024年的131846千元。

“忧”的方面:

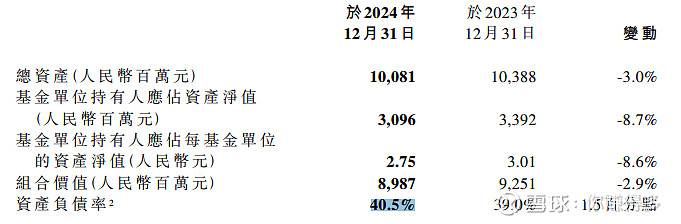

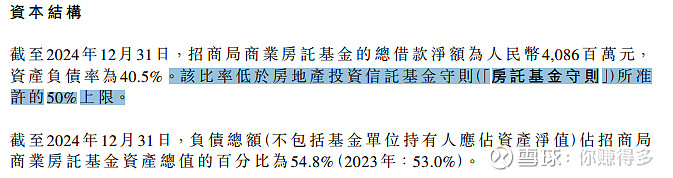

1、“资产负债率”不降反升

2024年“资产负债率”比2023年增加1.5%。这个比率已经接近50%的上限。

而且你可以对比港股上市的同行:

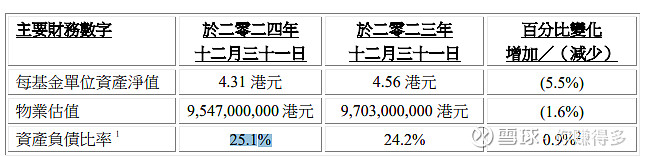

泓富产业信托的资产负债率仅有25.1%。

置富产业信托的资产负债率仅有25.6%。

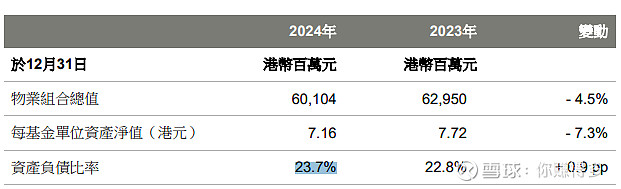

冠君产业信托的资产负债率仅有23.7%。

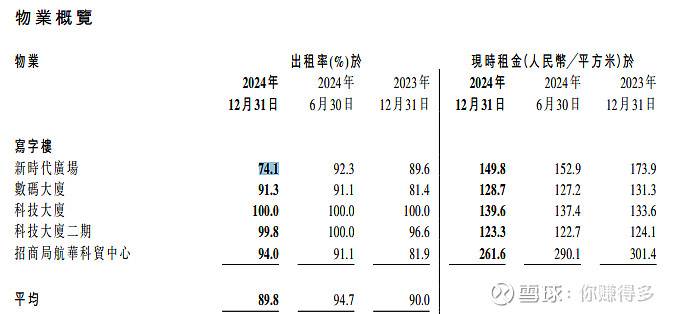

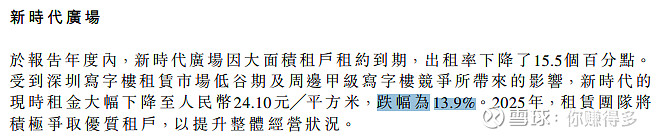

2、新时代广场无论是出租率还是租金的下降幅度都过于大

看出租率,由2023年的89.6%下降到2024年的74.1%,而每平方米租金由2023年173.9元下降到2024年149.8元。

看年报的解释:由于大面积租户退租而必须主动下调租金去吸引新租户。但从上述数据已经反映出即使主动下调租金也无法改变出租率下跌的事实。

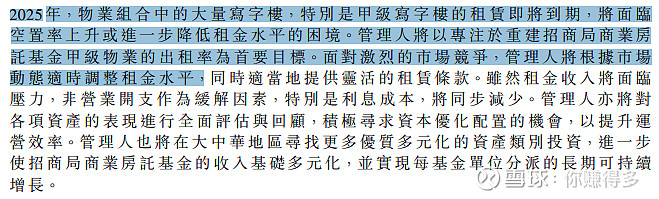

年报也预测对2025年的展望:首要任务是保证出租率,即使牺牲租金也“在所不惜”。

作为投资者,也有对未来租金下调有心理准备。

3、可分派收入占营业收入比重太低

2024年营业收入是529359千元,可分派收入是116649千元,可分派收入占营业收入是22%。

同期港股上市的同行:

泓富产业信托可分派收入占营业收入是44%。

置富产业信托可分派收入占营业收入是41%。

冠君产业信托可分派收入占营业收入是44%。

通过对比,应该看出“招商局商业房托”相比港资房托,还是有不少差距。

有关本人对“招商局商业房托”2024年或之前的跟踪(含以下文章,合计共有2篇),也可以链接以下网址(含以下文章,合计共有2篇):

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商蛇口(SZ 001979)$、,$招商局置地(HK 00978)$、$招商公路(SZ 001965)$、$招商局商业房托(HK 01503)、$招商积余(SZ 001914)$