回顾四年前对“国银租赁”的预测

你赚得多

· 广东

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

四年前自己曾写过有关“国银租赁”的文章,

当时过去五年的相关经营数据进行过分析。现在时隔近四年,再看当前数据。

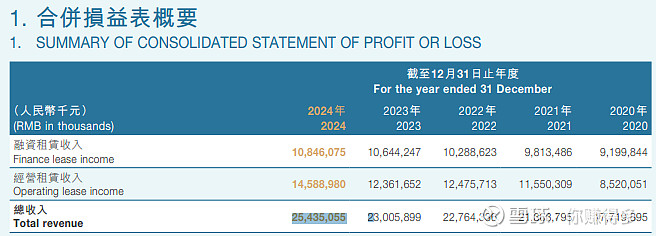

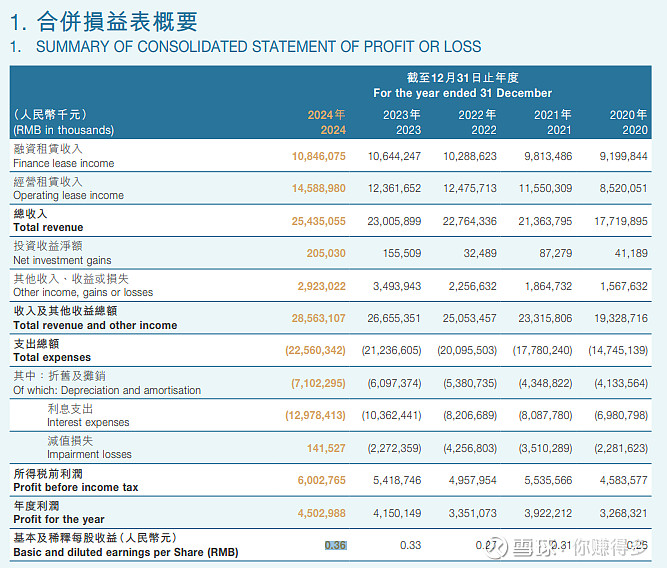

先看营业收入:

由2020年的177亿元增加到2024年的255亿元,而且营业收入年年增长。

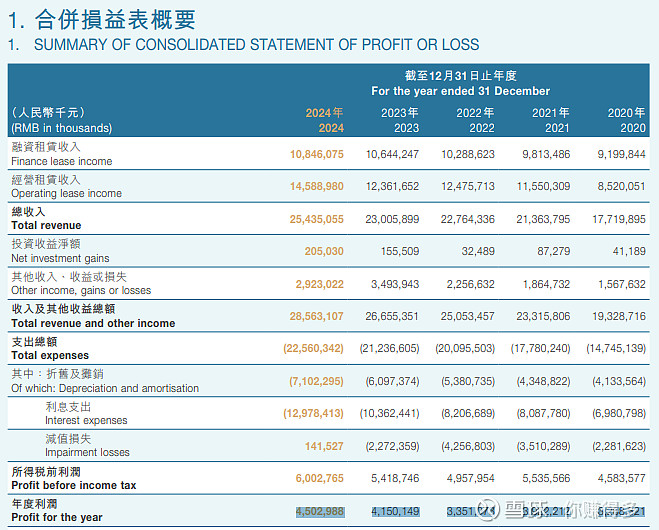

接着看归母净利润:

由2020年的33亿元增加到2024年的45亿元,虽然2022年比2021年有所下降,但2023年和2024年,连续2年情况已经得到“改观”。

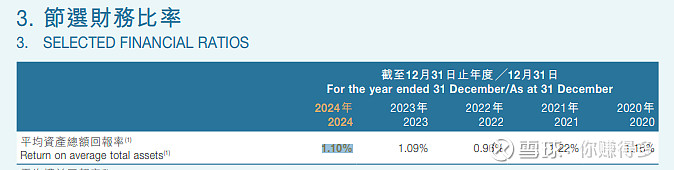

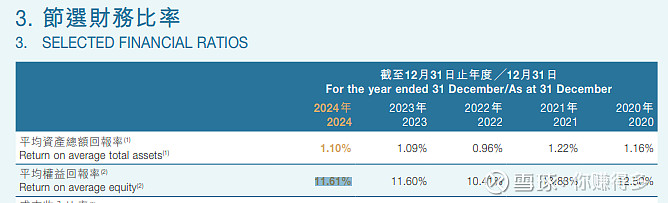

继续看总资产回报率和权益回报率

虽然总资产回报率由2020年1.16%下降到2024年1.1%,但2022至2024年,连续3年情况已经得到“改观”。

同样的情况也发生在权益回报率。

所以体现在每股收益上,由2020年0.26元增加到2024年的0.36元。

由于经营数据的持续改

点击查看全文