“希慎兴业”经营已经“重拾正轨”

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

本人一年写过前“希慎兴业”相关文章,对其经营表示“乐观”,

当时判断:“希慎兴业”业绩已经是企稳了。

半年前也针对他年报写过相关文章。

当时判断:“希慎兴业”的业绩的确在“好转”,虽然这个好转不太明显,但毕竟是一个好的“开端”!

现在结合2025年中报来看,结论是:“希慎兴业”经营已经“重拾正轨”。

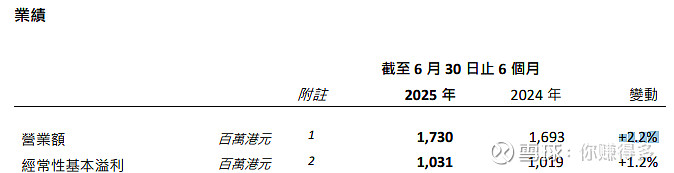

先看营业收入和经常性溢利

两个指标继续“正增长”。

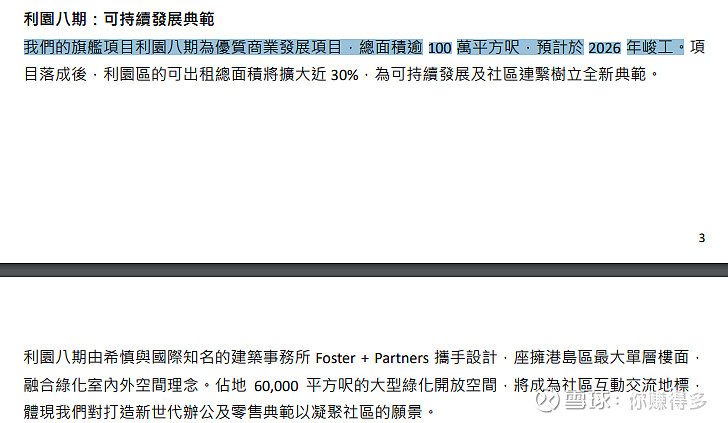

未来受惠利园八期在2026年的竣工,

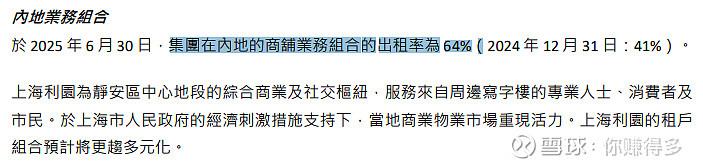

还有上海利园出租率的上升,

估计营业收入和经常性溢利还会进一步增加。

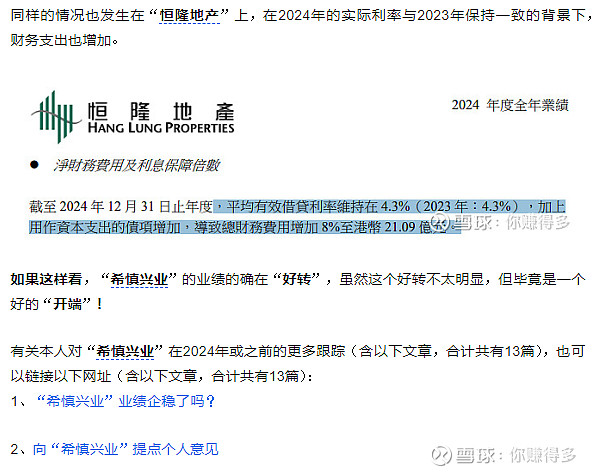

再看财务支出

虽然当前总支出在增加,但未来受惠美国的降息,财务支出相信可以“回落”。

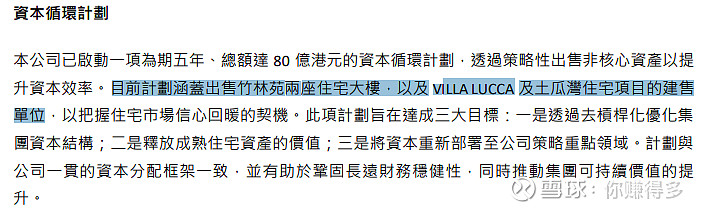

而且公司还在积极推售“非核心资产”,一旦成功则有机会大幅减少借贷从而减少财务支出。

再看流动资金

流动资金也是在改善,当前有33.48亿元,

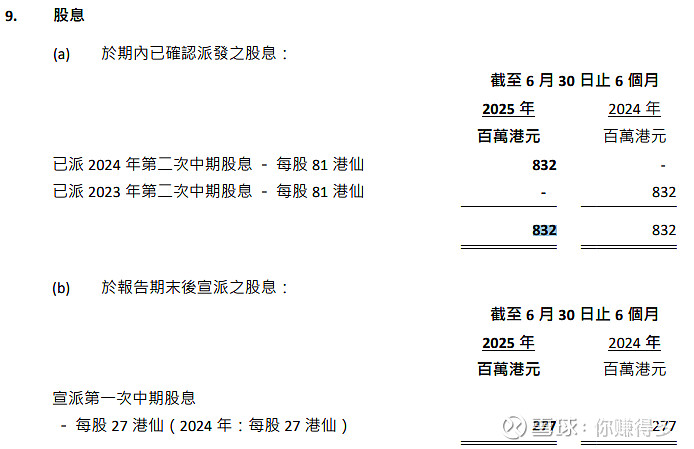

假设2025年全年股息保持2024年水平,则需要支取11.09亿元,仅占当前流动资金33%。公司完全具备保持现在派息甚至增加派息的能力。

最后看派息

今年中期息是每股派0.27港元,这样的派息水平已经连续保持八年。

所以,本人认为“希慎兴业”经营已经“重拾正轨”。

最后与大家分享香港主流银行的存款利率:

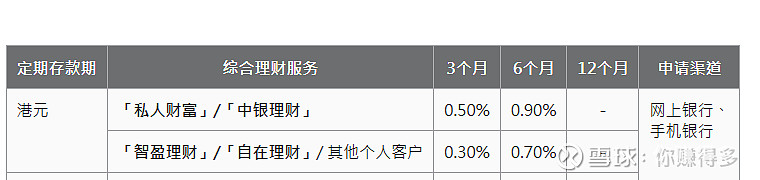

香港中银近期的存款利率已经大幅下调。

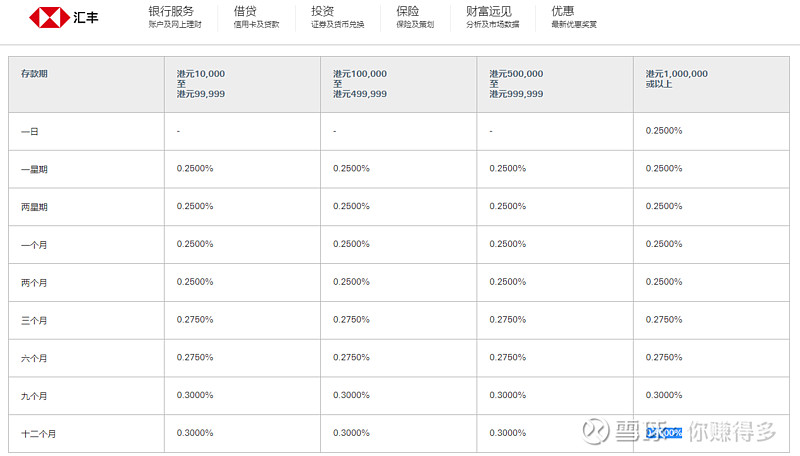

香港汇丰一年期的存款利率甚至低至0.3%。

“与之对应”,“希慎兴业”的股息率已经超过7%(截止到8月15日收盘价)。

市场聪明的资金“如何决策”?让我们“拭目以待”!

有关本人对“希慎兴业”2024年2月之前的跟踪(含以下文章,合计共有14篇),也可以链接以下网址((含以下文章,合计共有14篇):

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$万科(SZ 000002)$、$保利发展 (SH 600048)$、$置富产业信托(HK 00778)$,$希慎兴业(HK 00014)$、$九龙仓置业(HK 01979)$