投资什么样的“房企”会令中小投资者更放心?

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

房企数量在股票市场上并不少,但令人放心的却“少之又少”,不信你按如下标准去看看。

1、看“资产负债率”,哪个更低会令投资人更放心

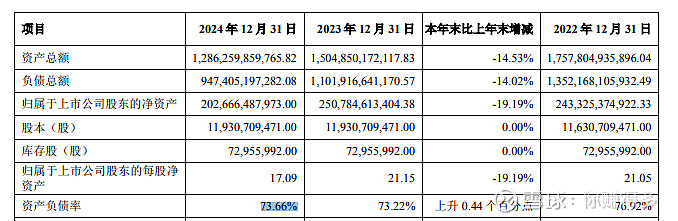

国内有名的“万科”2024年资产负债率是73.65%。

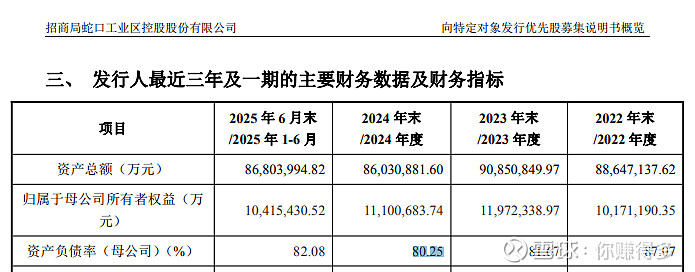

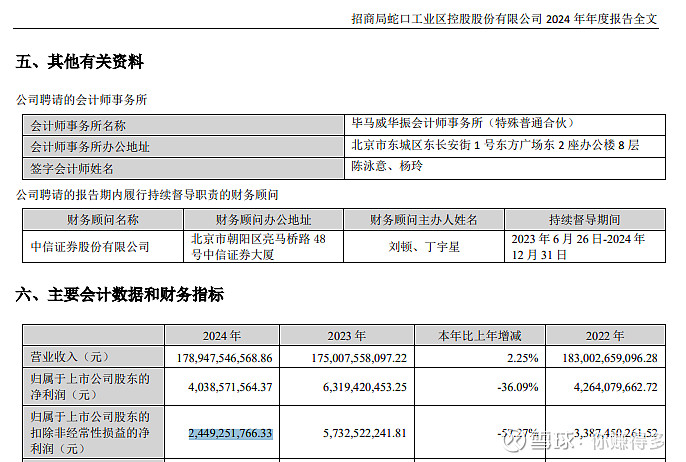

“招商蛇口”2024年资产负债率是80.25%。

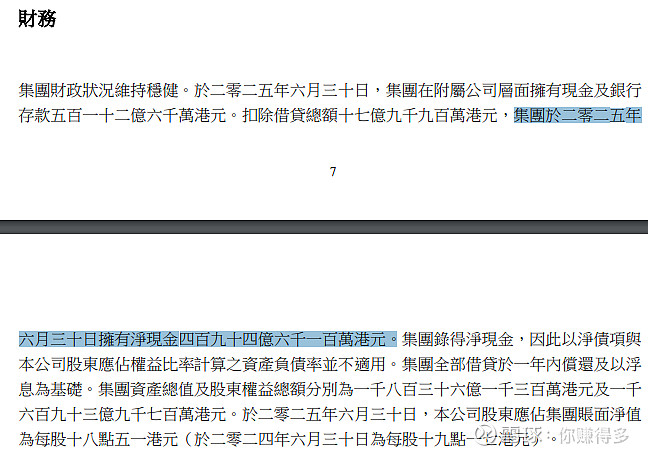

而“信和置业”是多少?资产负债率不单是0,而且账上还有490.61亿港元现金。

虽然两者所在的市场不同,但如果房企能有盈利,固然高一点的资产负债率还“情有可源”,但问题是他们的盈利会由于资产负债率的增加而提升吗?

我们再看“归母净利润”,这就是第二个标准。

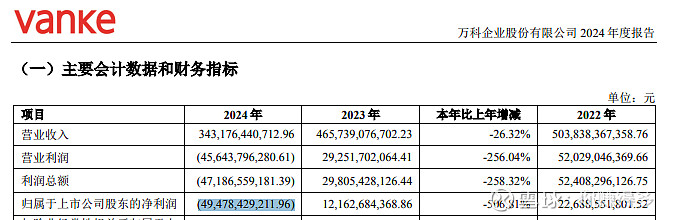

高资产负债率的“万科”不单盈利上没有见优势,甚至出现“非常惊人”的495亿元24年报亏损。

“招商蛇口”情况还好点,毕竟24年报还能盈利约25亿元,

但归母净利润率仅有1.37%。

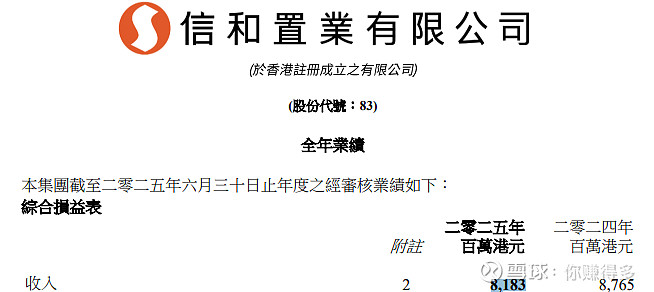

“信和置业”25年营业收入是81.83亿港元,

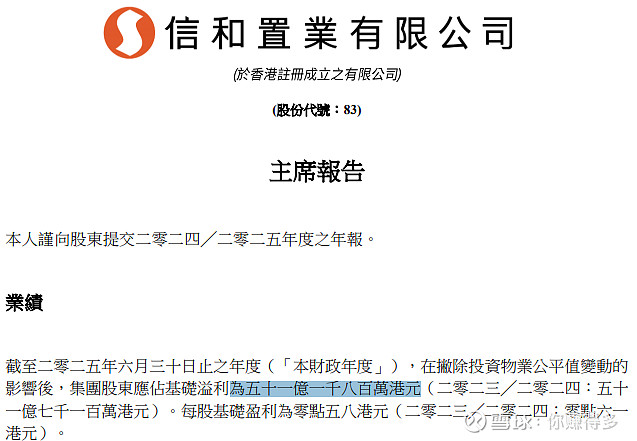

归母基础溢利是51.18亿港元,归母净利润率是62.54%。

考虑到房企高资产负债率的本身特征,只要经营出现偏差,出现亏损的可能性就会增加。所以选盈利能力强的房企,中小投资者更有可能共享公司的成果。

最后我们看分红,能否保持,这是第三个标准。

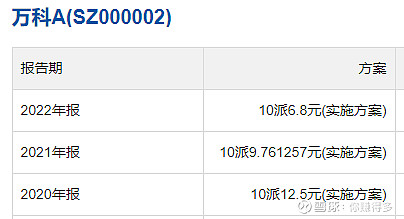

“万科”已经连续两年没有分红。

“招商蛇口”虽然近五年都有分红,但每年分红“大起大落”,没有稳定可言。

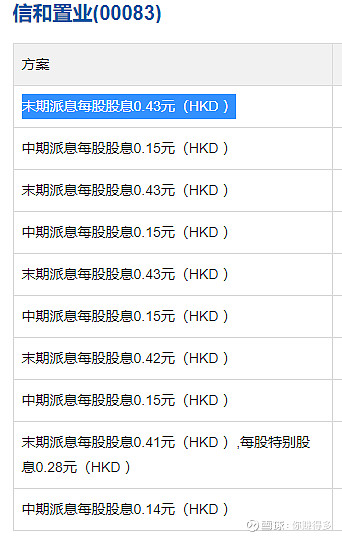

而“信和置业”近五年的分红保持稳定。

从本人角度来看,无疑“信和置业”都符合可以令中小投资者放心的标准!

有关本人对“信和置业”2025年4月之前的跟踪(含以下文章,合计共有3篇),也可以链接以下网址(含以下文章,合计共有3篇):

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$信和置业(HK 00083)$、$新世界发展(HK 00017)$、$长实集团(HK 00113)$、$恒基地产(HK 00012)$、$嘉里建设(HK 00683)$