“大家乐”,你的盈利在何方?

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

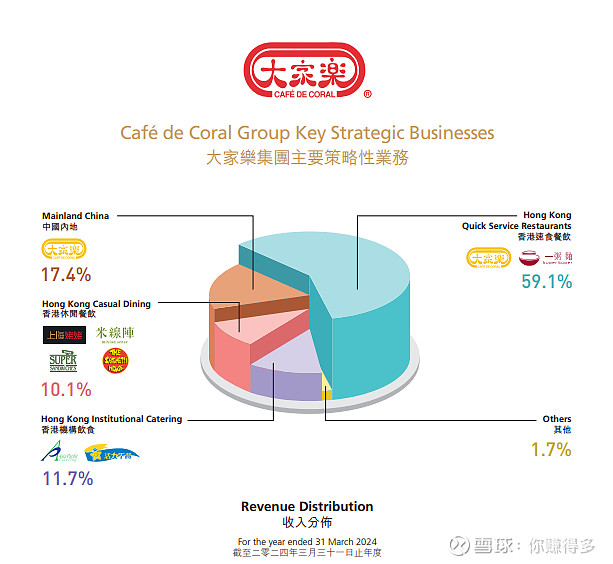

如果你到香港旅游,应该能看到路上醒目的“大家乐”广告LOGO,“大家乐”是香港具有行业领导地位的餐饮公司,旗下餐饮品牌众多(下图取自23/24年报)。

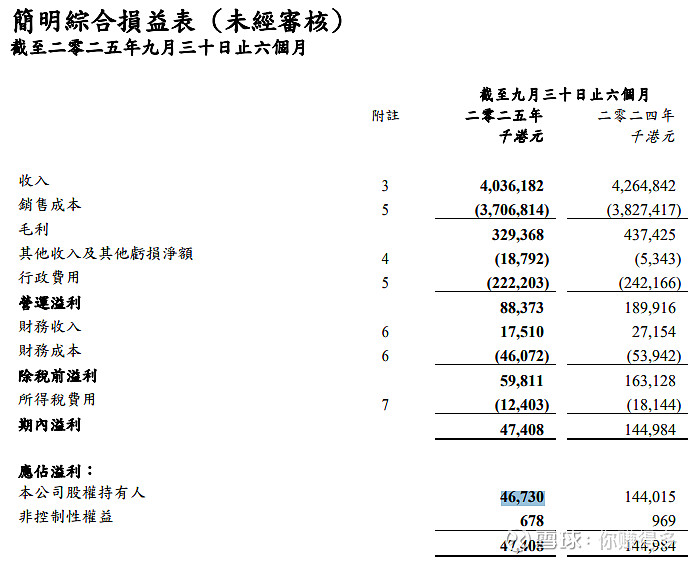

可惜的是具有行业领导地位盈利也是“晚节不保”,由与去年同期1.44亿元下跌到目前0.47亿元,大跌68%。

按归母净利润率计算,仅有可怜的1.16%,简直到了“盈亏平衡生死线”。

看营业收入,24年中是42.65亿元,25年中是40.36亿元,营业收入是下降,要通过提升营业收入来改善盈利看来“并不可行”。我们看销售成本,24年中销售成本占营业收入89.74%,到了25年中反而提升到91.84%,

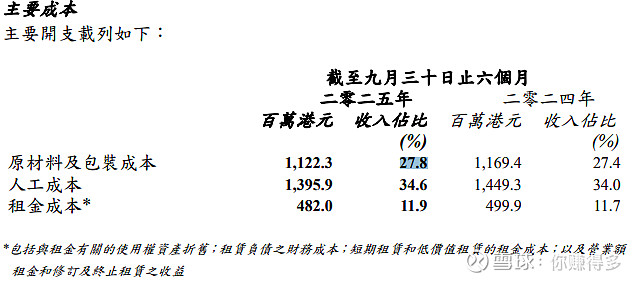

这样高的销售成本占比,除了房地产业外,相信其他行业都不会出现。再细看销售成本:

三个细分项占比都比2024年中要高,看来刚性的成本开支很难降下来。以“租金成本”为例,

看香港租金一哥:“新鸿基地产”,25年只是比24年要轻微下跌,

看亚洲房托一哥:“领展房产基金”,25年只是比24年要轻微下跌,

按这种趋势判断,香港租金下跌趋势可能即将结束,假如这个判断成立,“大家乐”不单不能指望通过降低“租金成本”来增加盈利,还可能面临业主的加租而盈利进一步减少。

管理层也在公告中披露为增加盈利而采取的措施:

有没有实际效果,作为中小投资者只能待下一次公告才能判断。

“大家乐”的营业收入其中来自香港占比高达81.81%,而香港业务中“速食餐饮”又占比高达73.35%。正所谓成业“速食餐饮”,败也“速食餐饮”。

与“速食餐饮”相对对应的竞争对手,就是香港的“两餸饭”店铺,他们目前越开越多,有“星星之火 可以燎原”之势,他们不断抢占正是“速食餐饮”客源。你说要食材新鲜,“两餸饭”是现炒,非“预制菜”;说价格优势,“两餸饭”可以低至20几元港币;说效率,“两餸饭”可以立即打包带走,完全无需再等候。我目前也想不到有效措施对付这个麻烦的竞争者。

在如此的艰难环境下,我想问:“大家乐”,你的盈利在何方?

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$万科(SZ 000002)$、$招商蛇口(SZ 001979)$、$领展房产基金(HK 00823)$、$大家乐集团(HK 00341)$、$中国国贸(SH 600007)$