说说“招商积余”的优缺点

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

物业股虽然与房地产市场有关,但又不太受房地产市场的影响。而且他不需要大额开支和不断投入,与开发型的地产有“天壤之别”,应该是可持续发展的行业。

“招商积余”属于央企,应该可以列入观察名单。先说优点。

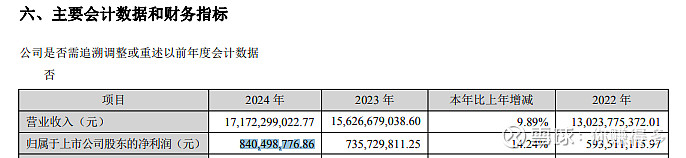

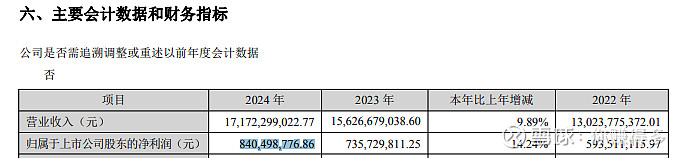

1、无论是营业收入还是归母净利润,连续三年都呈现正增长

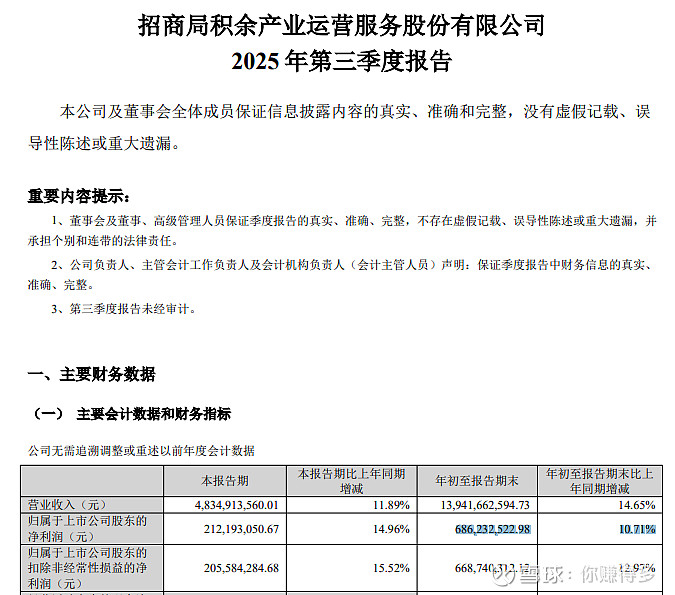

即使今年前三季度,仍然保持这样的增长势头,这点在当前房地产市场上,更显示出物业股与地产股经营有着根本区别。

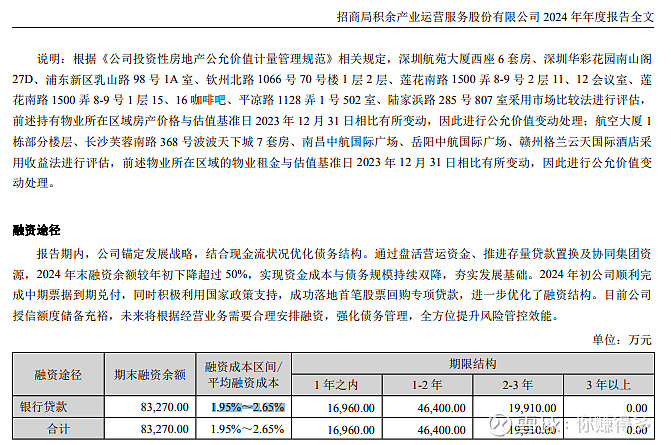

2、融资成本低

根据2024年报披露,融资成本在1.95%-2.65%之间,

这样的融资成本非常低,甚至比母公司“招商蛇口”2.99%更低。

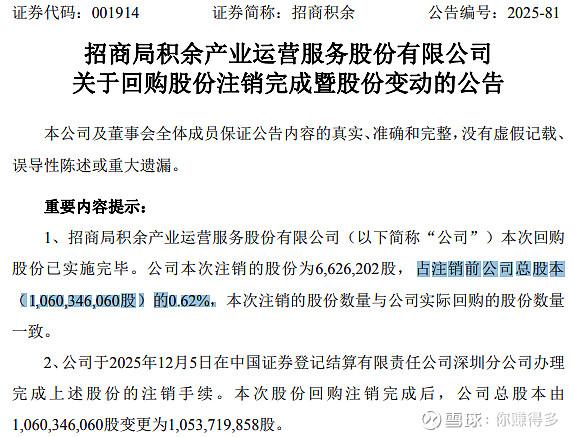

3、公司有“回购”动作

再说缺点:

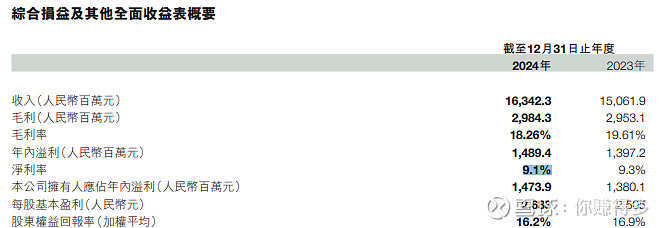

1、归母净利润率低

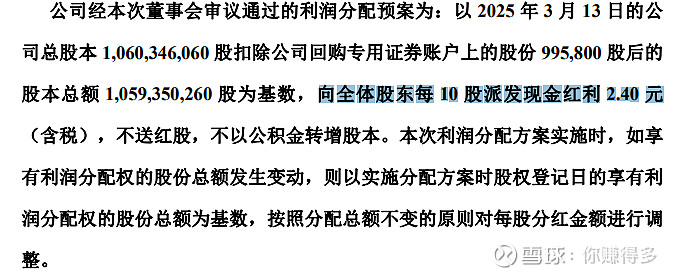

以2022年到2024年计算,归母净利润率仅有4.6%、4.7%、4.9%。不能单凭这个数据就认为归母净利润率低,我们还要看同行情况。

同是央企的“保利物业”,2023年和2024年分别是9.3%和9.1%。

同是央企的“中海物业”,2023年和2024年分别是10.4%和10.8%。

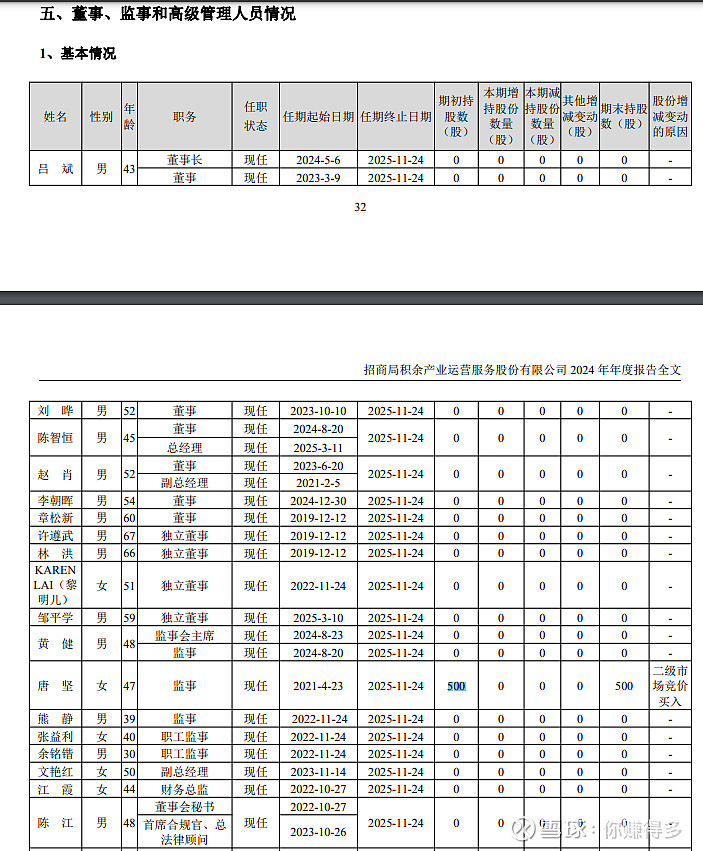

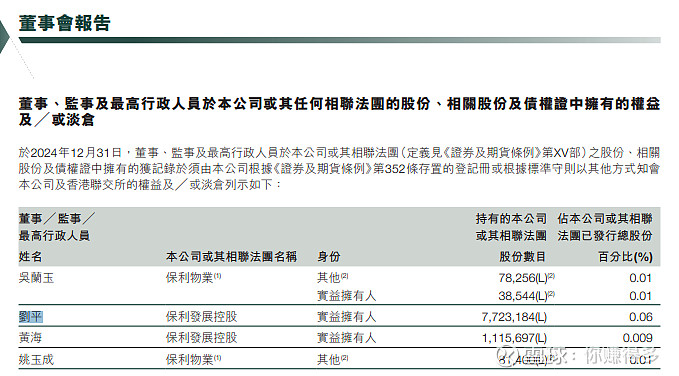

2、公司在任高管基本没有持股

根据2024年报披露,仅有监事唐坚一人购买了500股,这个数量我理解更多是一种象征意义吧?而公司一把手董事长和二把手总经理甚至连一股都不持有,更为重要的是这两位高管还是新上任(2024年5月和2025年3月)。

我们也不能单凭这个数据就认为高管做法“有失偏颇”,我们还要看同行情况。同是央企的“保利物业”,高管的持股量显得“诚意满满”。

同是央企的“中海物业”,高管的持股量也是“不甘后人”。

虽然说高管持股并不能代表什么,但高管持股,而且持股数量还不少,起码能证明高管利益与公司利益“休戚相关”,总比某人在股东会上一边说对公司前景有多看好,一边连一股也没有持有要好吧?

3、分派比例偏低

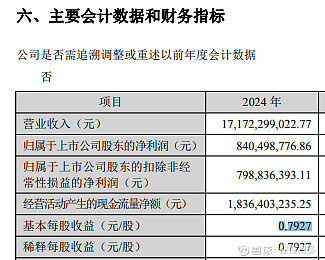

2024年“招商积余”每股收益0.7927元,

2024年“招商积余”每股分红0.24元,

分派比例是30.28%。

同是央企的“保利物业”2024年每股盈利2.683元,

每股分派1.332元,

分派比例是49.7%。

同是央企的“中海物业”分派比例是35.8%。

如果这样的对比,分配比例大家应该可以“高低立判”了吧。

当然,每个人对自己心仪股票都“独有情钟”,本人本着客观的数据来进行分析,大家“非喜勿喷”。

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$万科(SZ 000002)$、$招商蛇口(SZ 001979)$、$华润置地(HK 01109)$、$保利物业(HK 06049)、$中海物业(HK 02669)$