谈谈“华润万象生活”的优缺点

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

上篇讲到“越秀服务”,既然在研究物业股,就本着继续看其他标的。本次分析的标的也是属于“央企”身份,他就是“华润万象生活”。

先说优点。

1、连续五年“营业收入”和“净利润率”都在上升

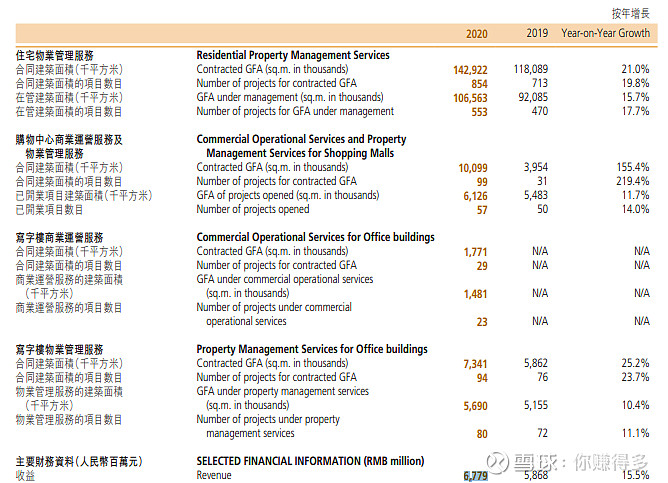

2020年营业收入是67.79亿元,

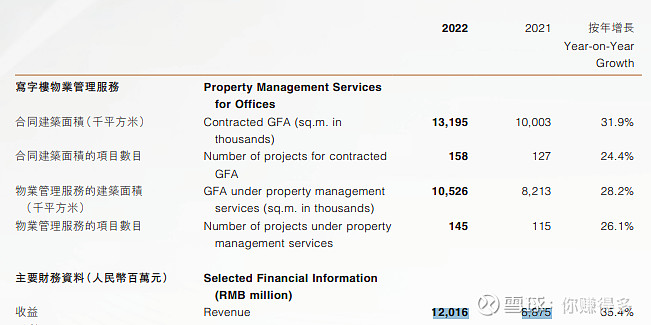

2021年和2022年营业收入分别是88.75亿元和120.16亿元,

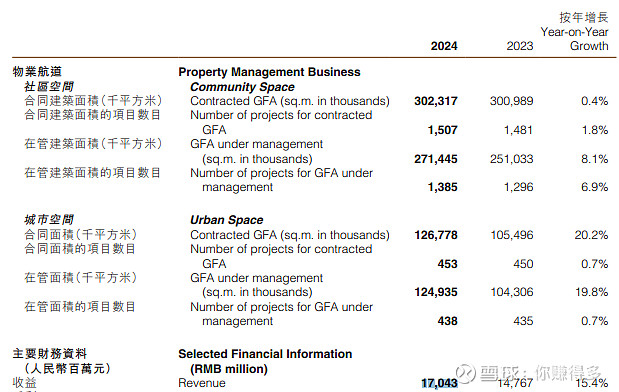

2023年和2024年营业收入分别是147.67亿元和170.43亿元,营业收入由2020年67.79亿元增加到2024年170.43亿元,营业收入连续五年增加,而且年增幅超过15%,表现“相当优秀”。

2020年净利润率是12.1%,

2021年和2022年净利润率分别是19.4%和18.4%,

2023年和2024年净利润率分别是19.9%和21.9%,净利润率由2020年12.1%增加到2024年21.9%,虽然没有做到连续五年增加,但从5年时间来看也是表现“相当优秀”。

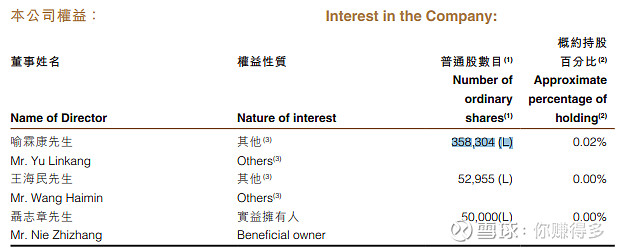

2、公司在任高管基本都有持股

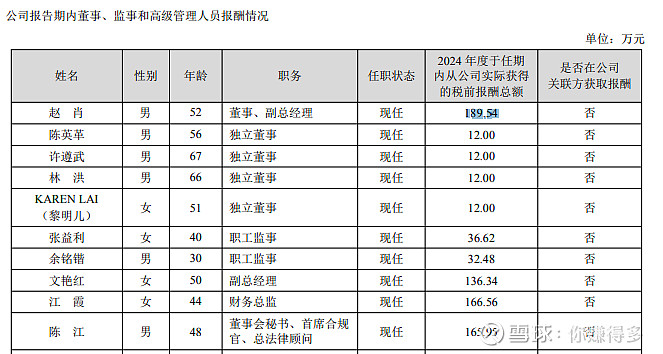

虽然说高管持股的企业不一定就值得投资,但从本人角度来讲,既然你看好公司前景,就要拿出实际行动,真实持股比空谈更有说服力。

高管持股虽然不多,但起码还是有持股。

看公司董事:

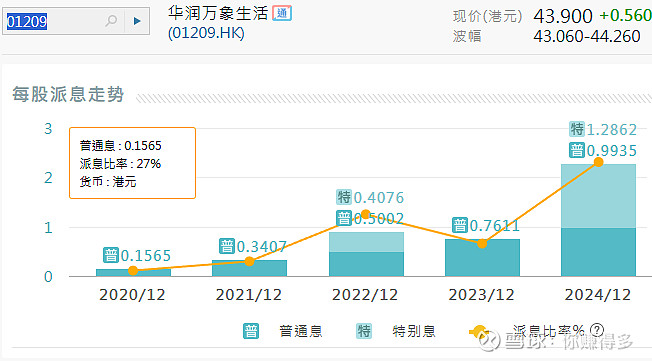

3、连续五年每股派息在“稳步增加”

扣除特别股息后,每股派息由2020年0.1565港元增加到2024年0.9935港元。

再说缺点:

1、持股派息政策令人“捉摸不透”

虽然上面的举例表扬他近五年来每股派息在“稳步增加”,但2022年和2024年有特别派息,而其他三年却没有。这特别派息看来是“偶然所得”,并非“必然之举”。以2025年12月23日盘中价43.9元计算,2024年每股0.9935港元,股息率仅有2.26%,这样低的股息率对于价值投资者来说“不忍细看”。

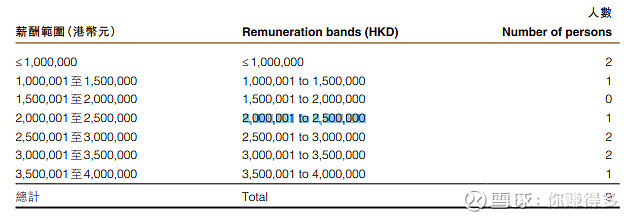

2、公司高管收入有“过高之嫌”

看高管收入一般与同行对比,根据2024年报披露,年薪超过200万港元有5位,其中超过300万港元有3位。

同时央企的“中海物业”,年薪超过100万人民币仅有3位,而且全部不超过200万。

同时央企的“保利物业”,没有人年薪超过250万人民币。

同时央企的“招商积余”,没有人年薪超过200万人民币。

这样看,“华润万象生活”高管收入的确领先同行不少。

当然,每个人对自己心仪股票都“独有情钟”,本人本着客观的数据来进行分析,大家“非喜勿喷”。

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$万科(SZ 000002)$、$华润万象生活(HK 01209)$、$越秀服务(HK 06626)$、$保利物业(HK 06049)、$中海物业(HK 02669)$