“恒隆集团”2025年报的“喜”与“忧”

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

“恒隆集团”已经发布2025年中报,通过经营数据,从中可以看到经营上的“喜”与“忧”。

“喜”的方面:

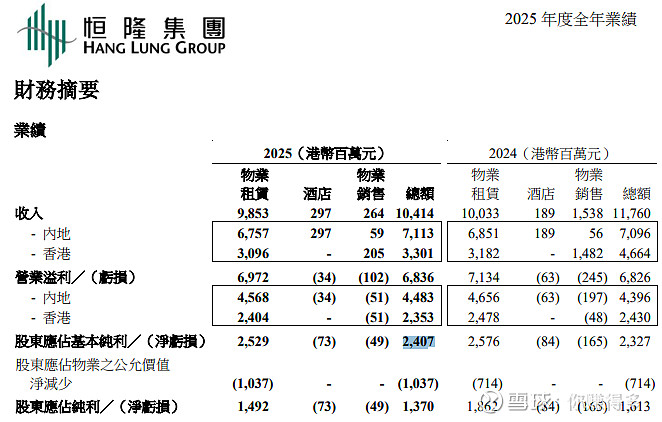

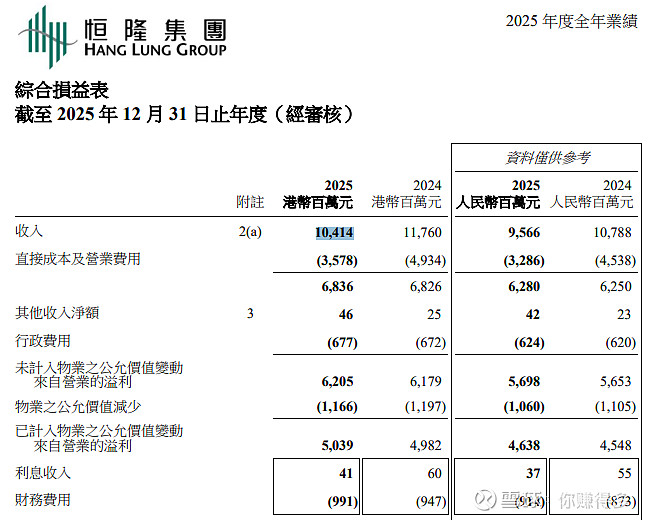

1、归母净利润(不含投资物业公允值变动的归母基本纯利)有“企稳”迹象

“恒隆集团”归母基本纯利由2024年2327百万港元上升到2025年2407百万港元,这个背景还是在营业收入由2024年11760百万港元下降到2025年10414百万港元产生,这点国内的房企真的要好好学习,经营规模不是最重要,利润才是根本。

2、未来经营仍有幻想空间

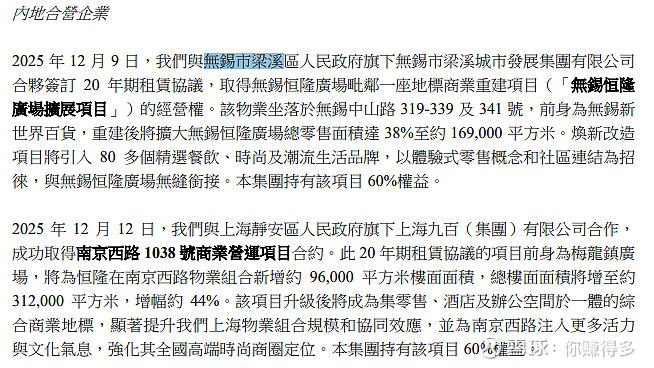

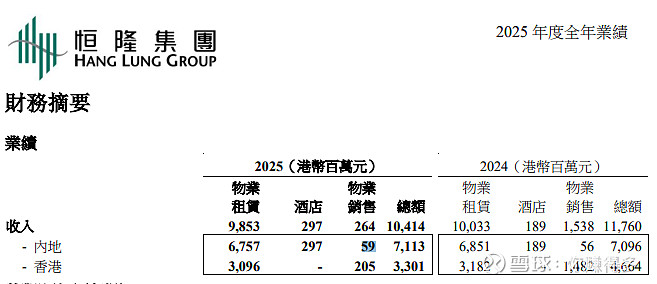

A 年内杭州恒隆广场即将开幕

B 无锡和上海恒隆广场取得新营运项目

这些动作应该会增加营业收入从而提升归母基本纯利。

“忧”的方面:

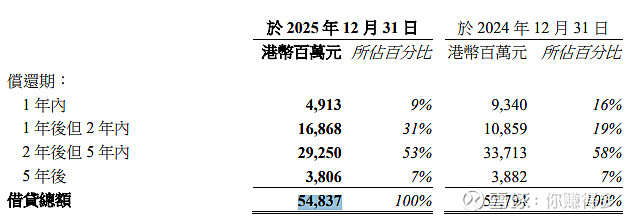

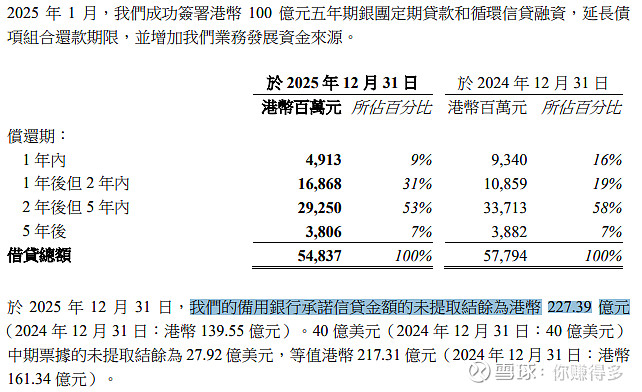

1、债务压力依然巨大

2025年底借贷总额是548.37亿元,

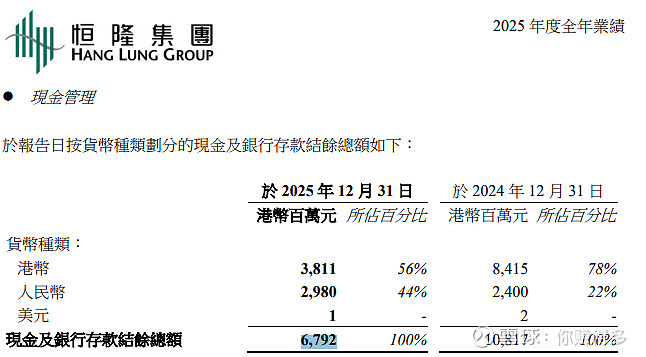

单单未来两年就要还贷217.81亿元,而当前现金仅有67.92亿元,

虽然说还有未提取的银行额度,但利息支出巨大却是“不争事实”。

以2025年为例,营业收入是10414百万港元,但财务费用支出是991百万港元,财务费用占比高达9.5%,这个占比之高,甚至远远高于国内开发型房企。

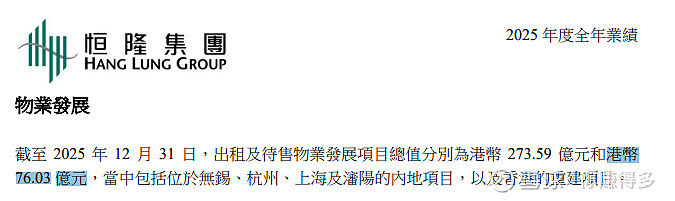

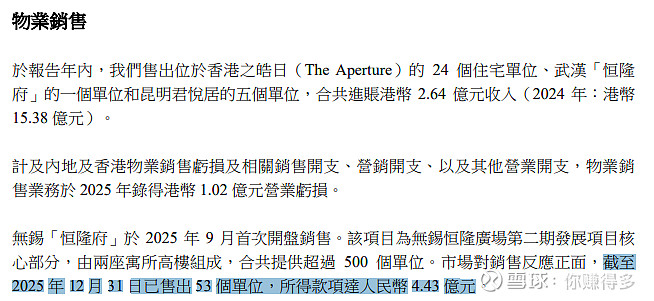

2、内地“物业销售”可以说“毫无起色”

2025年内地物业销售仅有0.59亿元,与2024年0.56亿元“相差无几”。

假设按此速度去消化余货76.03亿元,可以销售129年。

即使入账金额全按2025年签约金额4.43亿元(因为签约金额需办理竣工后才能确认为营业收入)去计算,理论上销售时间也要17.16年。

而且根据公司2026年展望,甚至对物业销售“避而不谈”。

如果这样的态度去面对当前销售困境,其最终结果大家应该可以预想出来。

有关本人对“恒隆集团”2025年12月之前的的跟踪(含以下文章,合计共有13篇),也可以链接以下网址(含以下文章,合计共有13篇):

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$万科(SZ 000002)$、$招商蛇口(SZ 001979)$、$恒隆地产(HK 00101)$、$保利发展(SH 600048)、$恒隆集团(HK 00010)$