股价大跌的“希慎兴业”经营并不差

原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

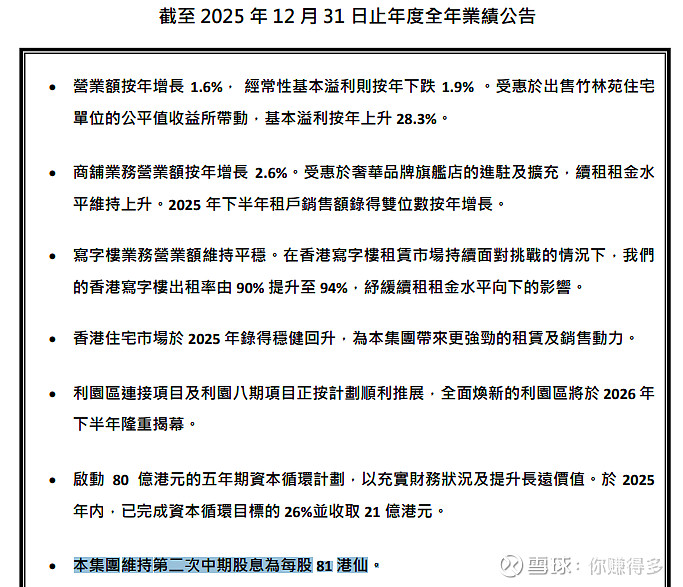

2026年2月26日中午,“希慎兴业”按往常一样公布《全年业绩》,

不知何故,当天收盘股价却“莫名其妙”的出现大跌,

有人说股价大跌肯定是经营不理想啊。那么我们看看相关数据:

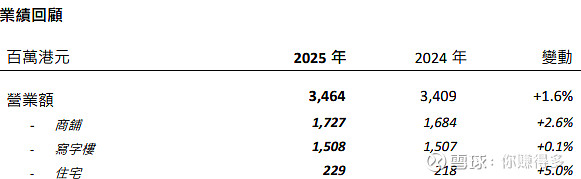

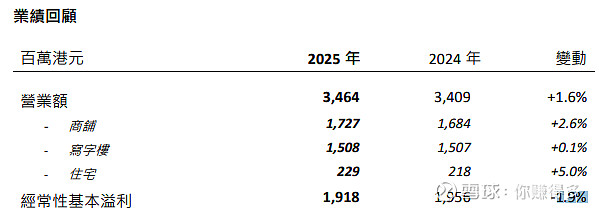

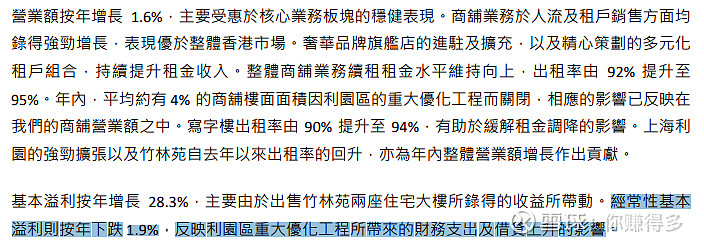

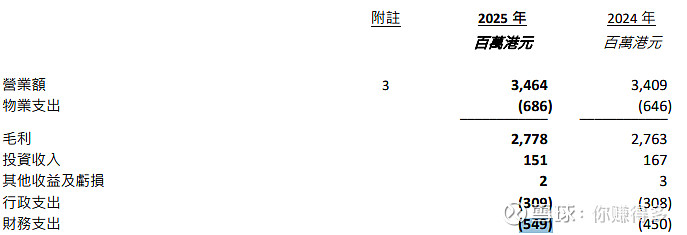

先看营业收入:出现同比1.6%的增幅。

更“难能可贵”的是旗下三种业态,全部都出现正增长,

再看经常性基本溢利:虽然出现1.9%的跌幅。

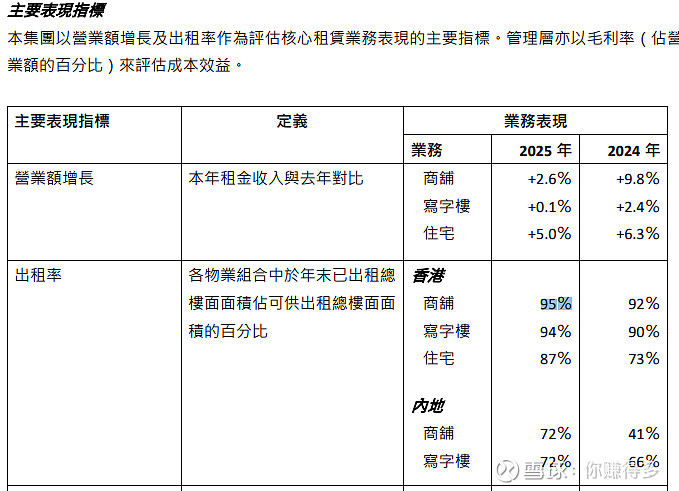

但旗下三个业态,无论是香港还是内地,出租率都在上升。

按道理,营业收入和出租率都在上升,经常性基本溢利应该也在上升,根据管理层披露,主要原因是财务支出和借贷上升。

财务支出的上升是由于优化工程。

还有借贷总额上升,

这两个因素都是为未来业绩奠定基础,只要在安全的范围内,“无可厚非”。

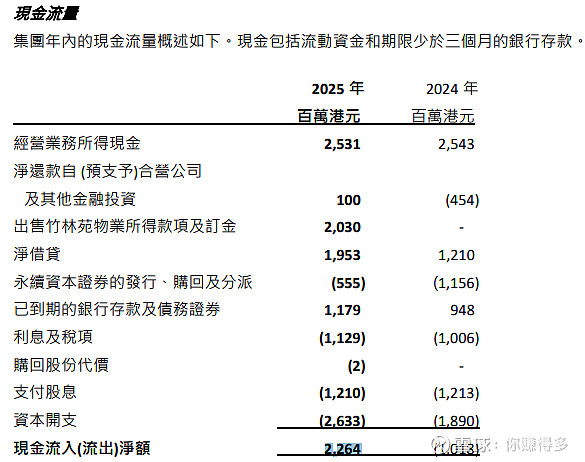

接着看现金流量:现金流入比2024年有明细改善。

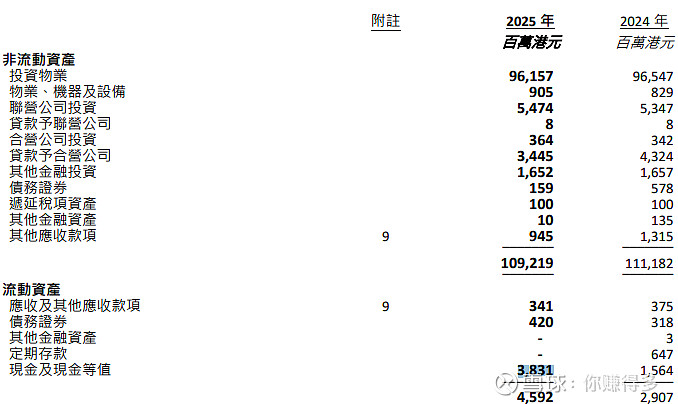

流动资产中的定期存款和现金也出现明显上升。

其实出现这样小的跌幅也无需“大惊小怪”,毕竟经营有波动吗。

最后看分红:保持每股末期息0.81港仙,分红没有出现下降。

这样看经营不理想的结论并不成立啊。难度说市场之前预期“希慎兴业”会业绩暴增?但看到同行“恒隆集团”率先披露全年业绩,同时投资物业为主的标的“希慎兴业”,市场不应该有太乐观的预期啊?

如果说近期股价升得太快,估值没有优势?

“希慎兴业”经常性基本溢利是19.18亿元,当前市值是219.57亿元,真实PE是11.45,而PB是0.29。

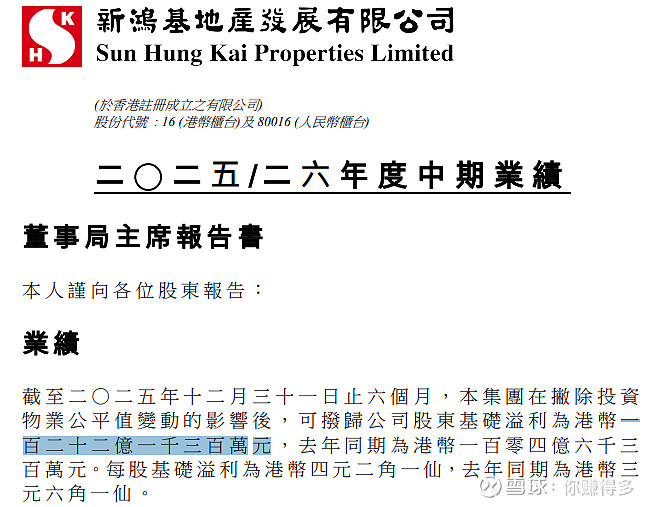

我们可以看新鸿基地产,股东基础溢利是122.13亿元,

当前市值是3949.67亿元,真实PE是32.33,而PB是0.64。

虽然新鸿基地产有市场领导地位,但他有相当业绩来自开发业务,其稳定性没有投资物业为主的“希慎兴业”强,按道理稳定性的标的应该得到更好的估值。而实际上,“希慎兴业”的估值要远远低于新鸿基地产。

所以今天“希慎兴业”股价的大跌,本人认为:没有实质性的利空,更多是市场情绪所致。

有关本人对“希慎兴业”2025年10月之前的跟踪(含以下文章,合计共有16篇),也可以链接以下网址(含以下文章,合计共有16篇):

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$万科(SZ 000002)$、$保利发展 (SH 600048)$、$置富产业信托(HK 00778)$,$希慎兴业(HK 00014)$、$九龙仓置业(HK 01979)$