沪铜10万,旺季高库存,心态要稳

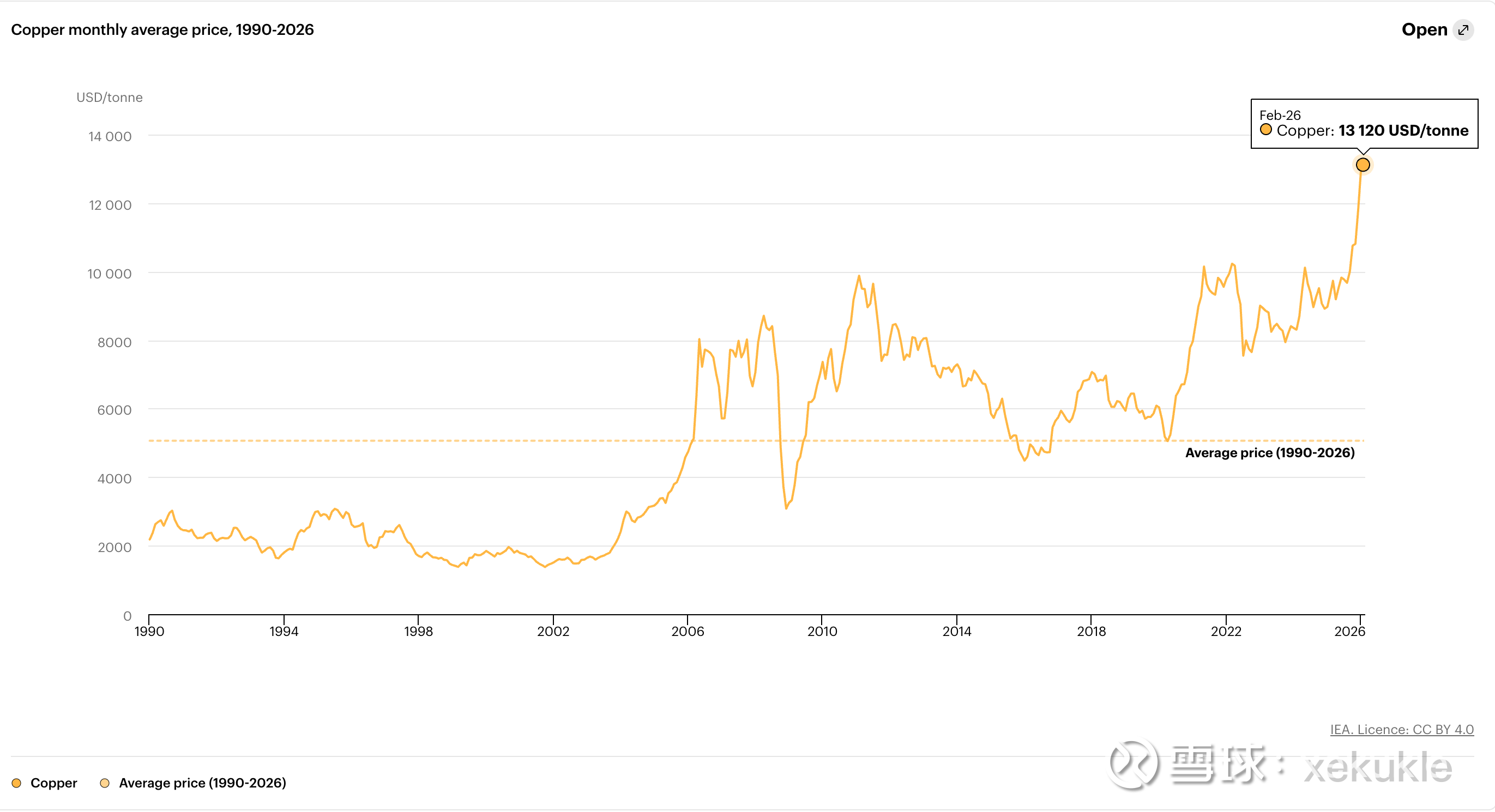

过去一年多全球铜市场正在经历一段足以载入金融史册的疯狂行情。目前伦铜突破1.3万美元大关,沪铜也站稳了10万元/吨的高位。

面对如此高价,我之前其实一直心存疑虑:高价格伴随着高库存,这是不是一个极大的矛盾?

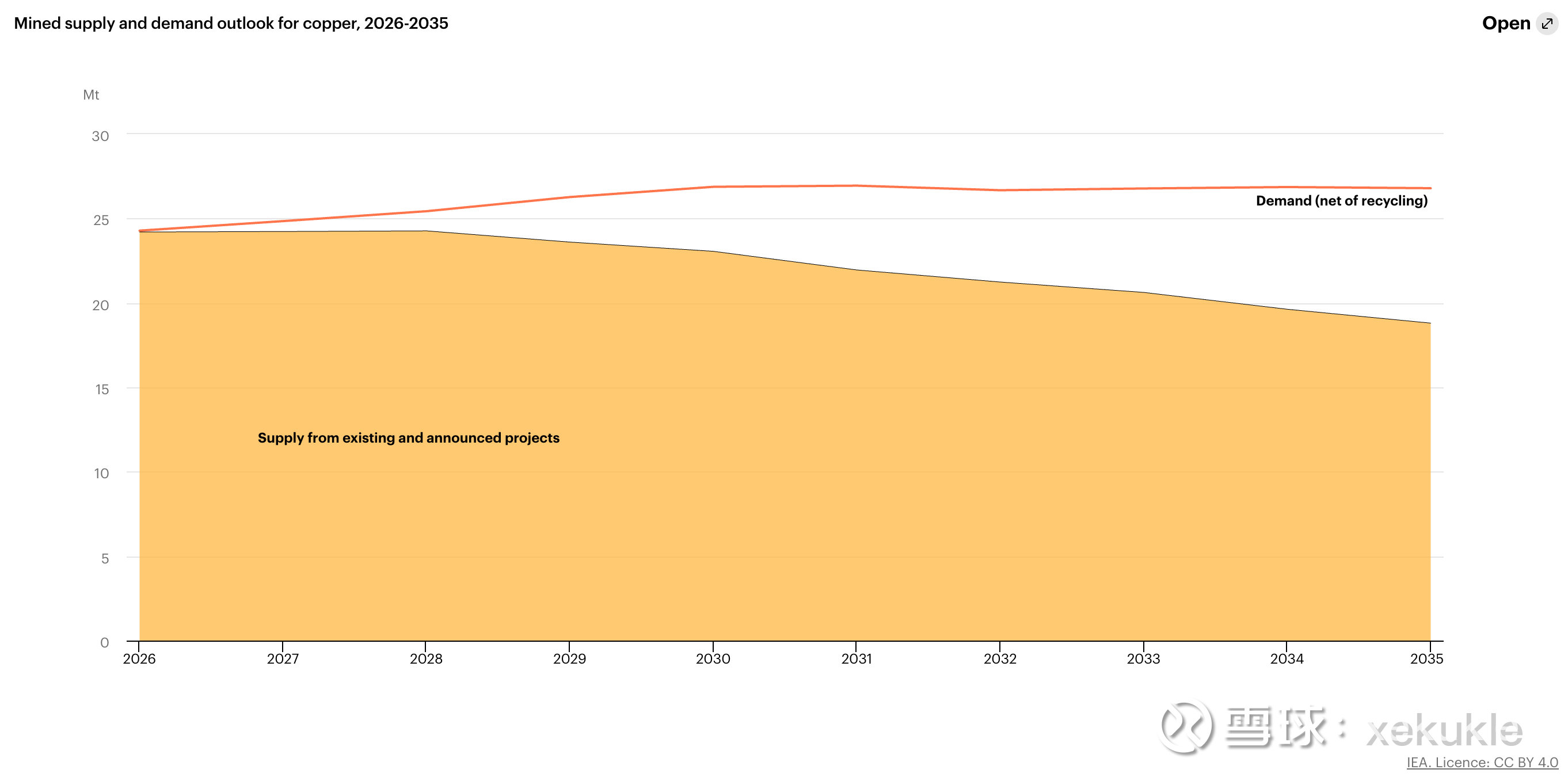

不可否认正如雪球上各路大V普遍认同的观点:铜的生产端确实在逐年出问题。受制于矿山老化和资本开支不足,全球原矿产量正在缓慢下降,这是支撑铜价的底层逻辑。

但与之相对的却是,铜的需求端似乎并没有像预期那样强烈地爆发出来。

无论是COMEX还是上期所,铜的库存都在不断累积。要知道3月份历来是传统的用铜大月,也就是产业里常说的金三银四传统旺季的开端。

这就引出了我之前最核心的担忧!!!

旺季如果铜的消耗量依然不大,如果接下来的日子里铜库存还是高企,那这天价的铜难道全是资金炒作出来的泡沫吗?

这把悬在头顶的达摩克利斯之剑,一度让我产生不小的疑问。

直到我读了国际能源署(IEA)的一篇重磅报告《铜价创下历史新高,但冶炼厂面临日益加剧的战略压力》这个文章才彻底说服我

我们过去看需求,总是习惯性地把宏观逻辑挂在嘴边,简单地认为需求就是电网升级、电动车(EV)的持续渗透,以及AI和大型数据中心爆炸式增长带来的铜用量。

但这其实只是终端需求。

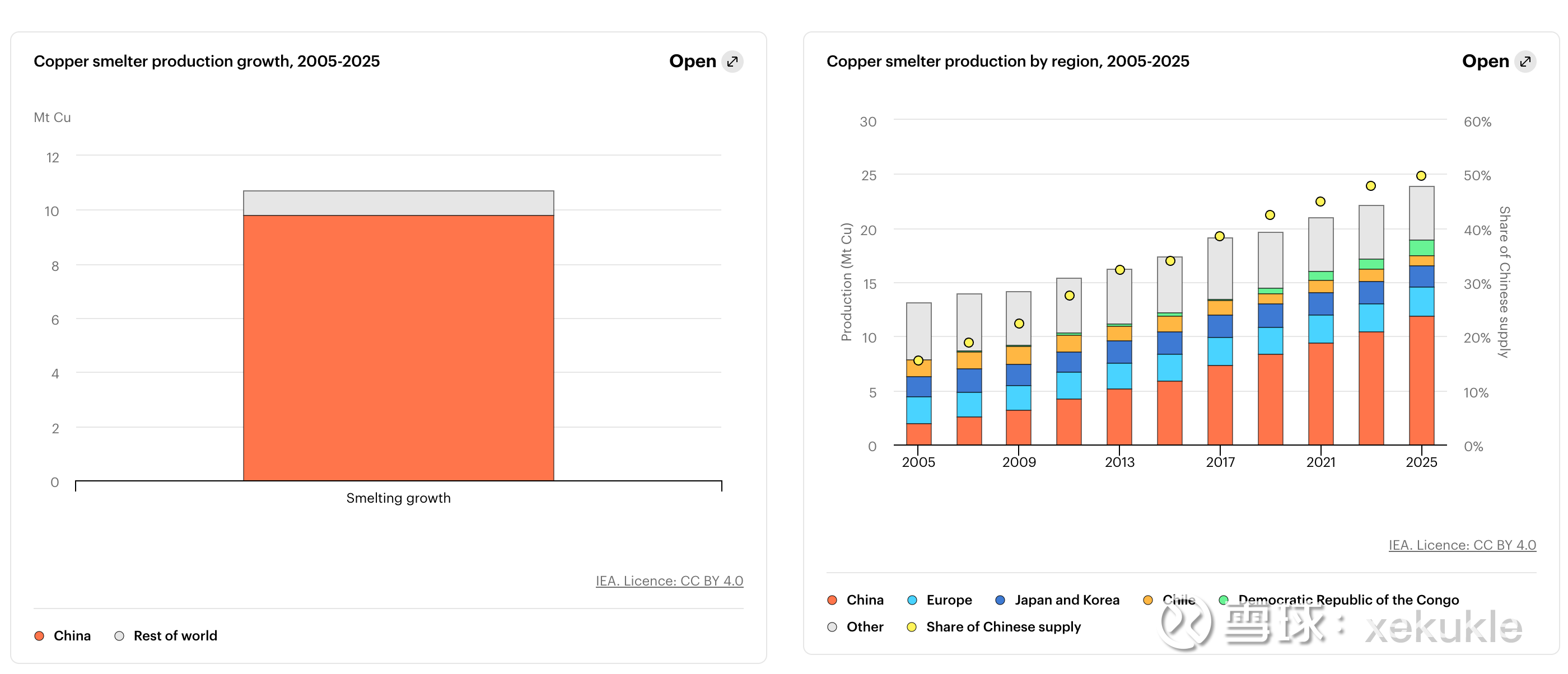

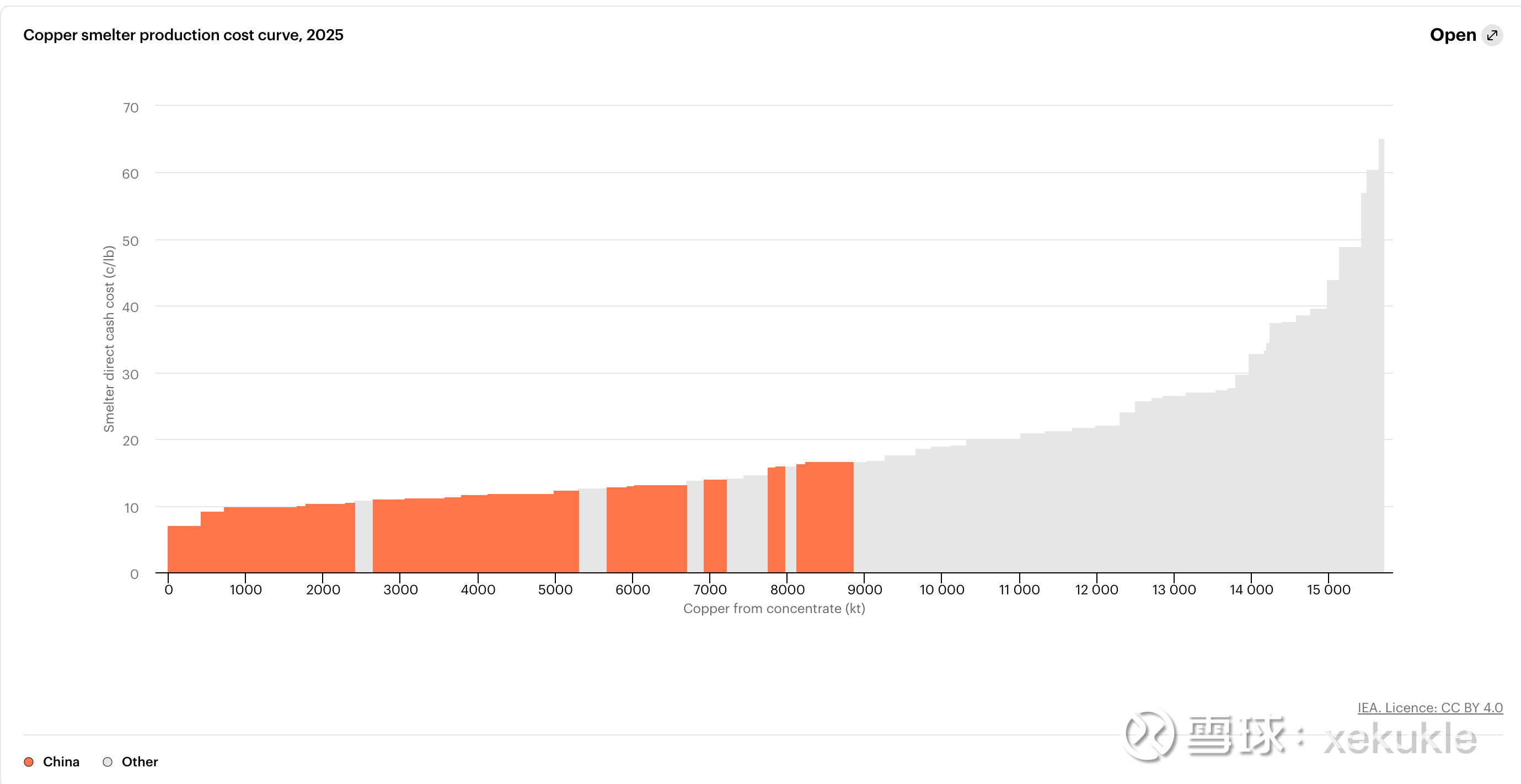

事实上,铜产业链的第一道关卡,根本不是这些终端产业,而是中游的冶炼厂。

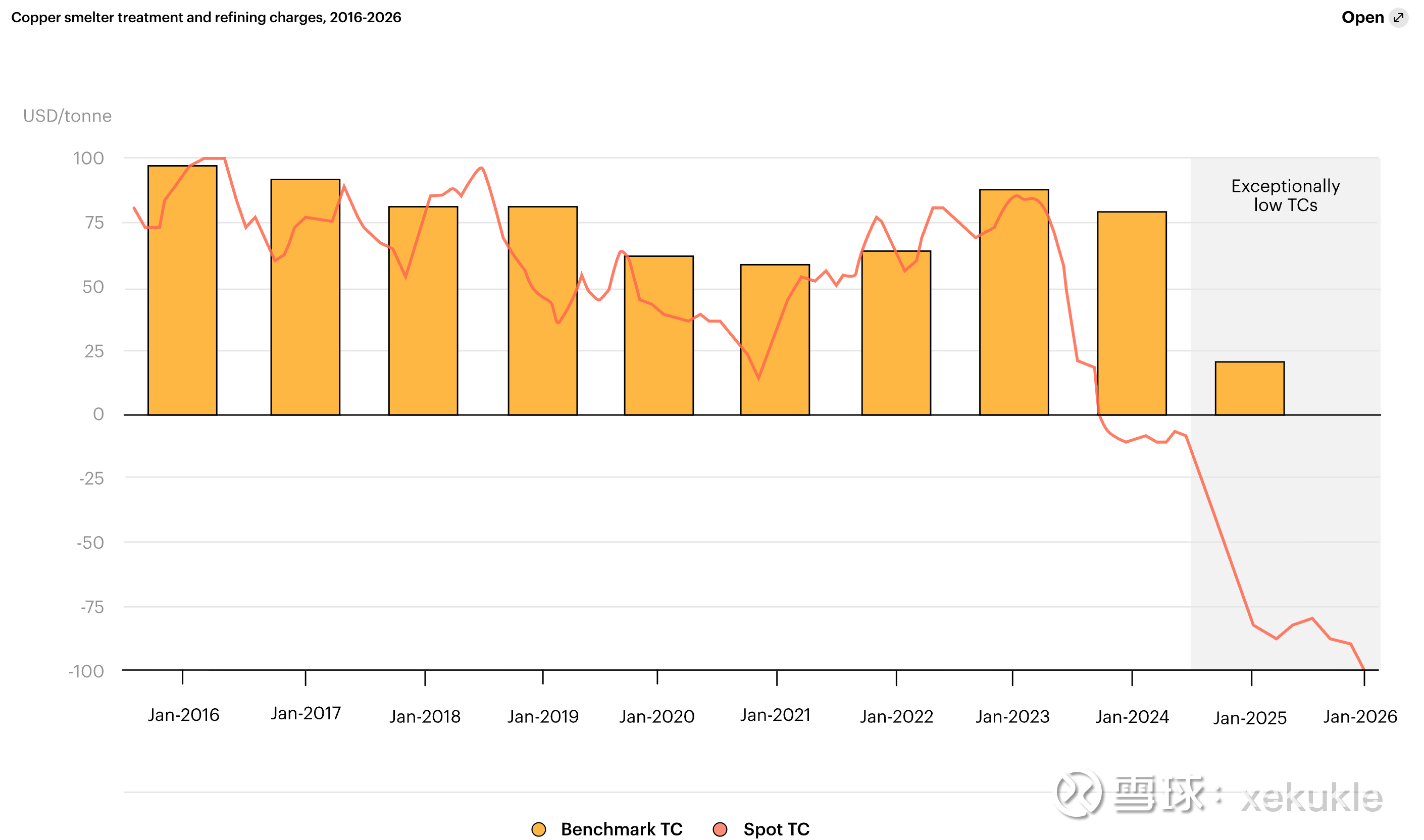

混雪球的朋友对行业内极其关键的TC/RC(粗炼/精炼加工费)定价体系都不陌生。绝大多数冶炼厂自己家里是没有矿的,他们需要向矿山购买铜精矿,然后加工成精炼铜。TC/RC就是矿山支付给冶炼厂的加工费,这也是冶炼厂传统的核心利润来源。大家都知道,现在现货市场的加工费已经长期为负数,年度长协基准价更是被打到了0,甚至被卷王搞成负数也不出奇。

既然主业亏成这样,为什么冶炼厂还不疯狂减产,反而导致最终出来的精炼铜库存不断累积呢?他们的底牌在于:副产品。

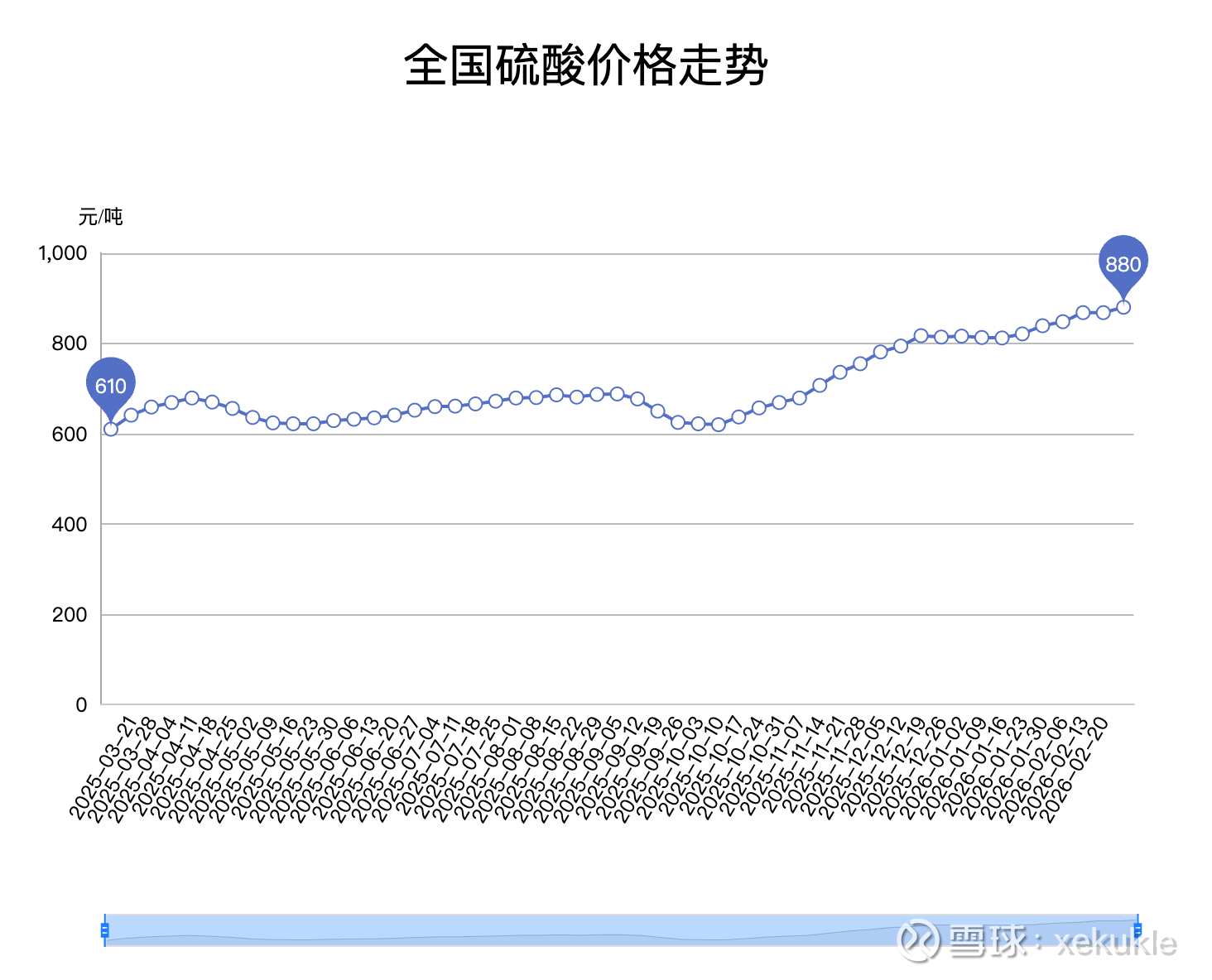

冶炼厂在炼制铜精矿的过程中,会附带产出大量的硫酸,以及提取出金、银等贵金属。这几年贵金属和大宗化工品价格极好。

如果冶炼厂靠炼制硫酸和提取金银能赚取巨额暴利,那他们自然完全愿意接受0加工费甚至负加工费。为了赚取这些副产品的钱,机器就必须连轴转,这就导致冶炼端根本停不下来,源源不断地把精炼铜推向市场,最终导致我们在交易所看到了高企的铜库存。

想通了这一层逻辑,面对已经身处其中的用铜旺季,哪怕铜的库存依然高企,我的心态也彻底放平了。

当前的这种累库,很大程度上是冶炼厂为了追逐副产品利润而带来的结构性副产物:硫酸和其他各类金属,并非终端需求彻底崩盘的标志。

更何况当下的宏观环境赋予了大宗商品更深层的战略溢价。

本次中东地缘冲突让全球地缘政治风险急剧攀升,在战火纷飞的背景下,大宗商品的战略定位变得前所未有地重要。

冲突带来的不仅是军工需求的激增,更是全球供应链脆弱性的无限放大,各路资金必然会去拥抱具备硬通货属性的核心资源以求避险。看看各国现在都在疯狂关注石油库存、天然气库存,那下一步会不会开始审视其他战略商品的库存呢?

对于任何关键大宗商品而言,国家和企业都必须建立足够的战略缓冲Buffer。

再把目光放得更长远一些。欧洲吃了这次地缘冲突的亏,那他们的新能源转型会不会更加紧迫?

本质上新能源转型不仅是简单的用电替代,更是一个多能源融合的未来。无论是风电、光伏的铺设,还是核能的重新构建,只有把电力获取方式做到极致的多元化,才能更好地应对能源危机。

但万变不离其宗!!!底层电力基础设施的全面升级,都需要海量的铜作为工业血液。

基于这种不可逆的能源变革,铜这种大宗商品在长期的需求确定性是极高的。

所以我现在完全可以放平心态,去接受当下精炼铜库存的高企。

产业链中游的利润其实已经被极致压缩,行业的超额利润已经彻底转移到了上游矿企手中。如果在接下来的旺季里,实体经济用量真的强劲复苏,那自然是好上加好。

毕竟对于我这种持有$紫金矿业(SH601899)$ $洛阳钼业(SH603993)$ 这类有矿的核心资产来说,只要铜矿紧缺这个底层逻辑没有逆转,无论中游冶炼环节怎么内卷、无论表观库存如何纠结,上游资源方永远是这场超级周期里最稳固的赢家!