【REITs打新攻略】隧道REIT(极简版)之一

一、项目概况

项目 :东方红隧道股份REIT

代码:508020

公众发售日期:2026年4月1日

募集资金总额(亿):43.56

发行份数(亿):10.00

基准价(元/份):4.356

发行价(元/份):4.68(溢价7.44%)

年化分派率-首年%:15.47%(根据发售价重新计算);9.40%(扣除账上预留的现金)

年化分派率-次年%:9.59%(根据发售价重新计算)

全周期IRR:5.73%

全周期IRR:5.15%(根据发售价重新计算)

同行业平均分派率%:高速公路收费期限不同,分派率无法直接比较

同行业平均IRR:早期发行的项目车流增长预测过于乐观,IRR虚高无法直接比较

同行业对标:

1、杭州湾大桥收费权期限7.08年,分派率12.40%,IRR为1.13%(平安宁波交投REIT)

2、南京绕城高速收费权期限9.5年,分派率12.62%,IRR为3.16%(华夏南京交通高速公路REIT)

3、山东鄄菏高速收费权期限14年,分派率6.68%,IRR为5.79%(中金山东高速REIT)

项目所在地:杭州、嘉兴

收费权期限:13年

类别:高速公路

性质:隧道

二、打新分析

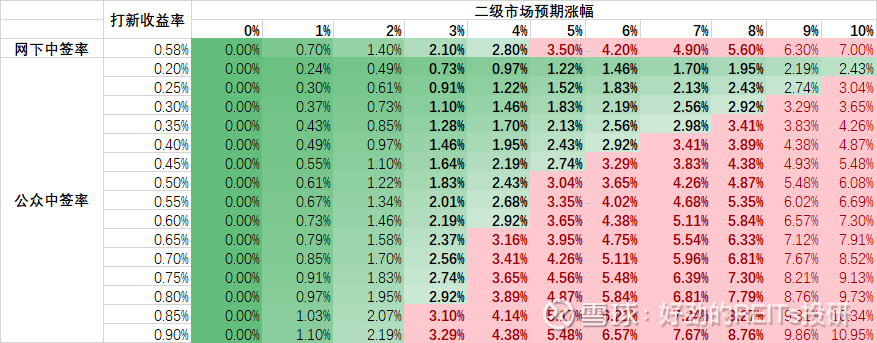

纵坐标为预计上市发行价,横坐标为预计上市后的上涨空间,按已上市同类REITs截至2026年3月30日)的中债IRR、分派率作为比较基准,对上市后涨幅进行简单推算。

网下发行价已确定为4.68元,溢价7.44%基本打到溢价上限。综合考虑同行业对标的IRR、分派率,二级市场预期涨幅区间为3%-8%。

在二级市场预期涨幅为3%的情形下,只有公众中签率高于0.85%时,打新的年化收益率才可高于3%;在二级市场预期涨幅为8%的情形下,公众中签率高于0.30%时,打新的年化收益率高于3%。

btw,本单产品网下中签率为0.58%,网下认购倍数较高,机构依旧疯狂,对他们而言,二级市场涨幅要到4.4%以上,则可实现年化3%以上的收益。

三、结论

一季度的公募REITs的二级市场很冷清,连续跌了2个月以后目前基本抹掉全年涨幅,和一级市场的火热(有效认购倍数173.69倍)再次形成了冰火两重天,在这个月市场行情都不好的日子,很多机构不约而同地挤进确定性更高的打新赛道。

总体来说,考虑到目前的市场热度、项目的稀缺性、发行溢价及分派率、IRR水平,参与本项目打新有一定的博弈价值,本人计划参与打新。

注:上表带有大量主观因素,仅供参考,不构成投资建议。