亚朵Q3财报分析:三季度营收同比增长38.4%,酒店+零售双引擎发展动力强劲

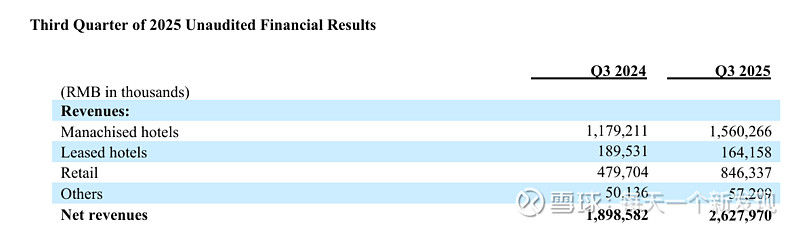

亚朵的三季报一出,市场关注度迅速提升!三季度,实现营收26.28亿、调整后净利润4.88亿,这些数字固然亮眼,但更让人兴奋的是,这份财报背后透露出一个关键信号:亚朵正在重新定义酒店行业的价值边界。

今天的亚朵已经进化成了一个新物种——它用酒店业务构建流量入口,用零售业务突破营收天花板,这种双轮驱动的模式正在打开市场的想象空间。

酒店业务:规模与品质的平衡术

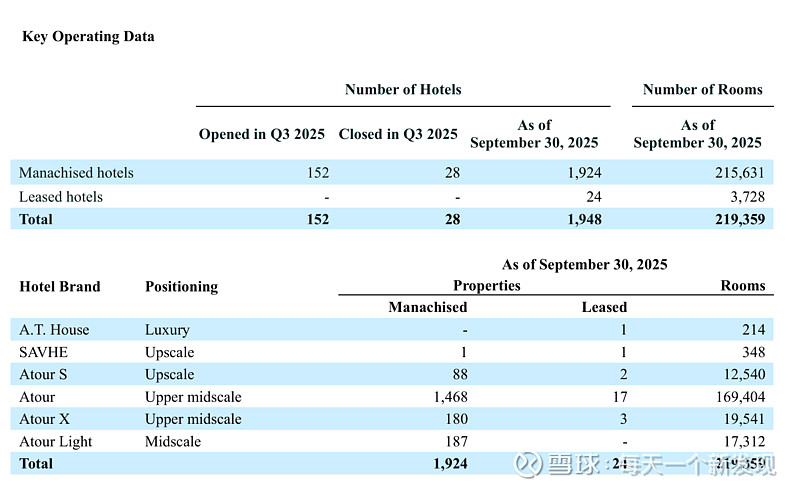

从历史数据看,亚朵的酒店网络扩张始终保持高速。截至2025年第三季度,在营酒店数量达到1948家,客房总数突破21.9万间,距离“两千好店”的目标仅一步之遥。但更值得关注的是其质量与规模的协同发展。

RevPAR(平均可出租客房收入) 本季度为371.3元,恢复至2024年同期水平的97.8%,恢复度延续逐季改善趋势。相比之下,2024年全年RevPAR为351元,2025年第二季度一度降至343元,本季的回升显示出亚朵在价格策略和入住率优化上初见成效。

产品矩阵深化:3.6版本针对商旅人群打磨,4.0版本瞄准情感需求,RevPAR超500元。高端品牌萨和酒店RevPAR甚至超过900元,证明亚朵已突破国内品牌难以涉足高端的魔咒。

这种“分层定位+精准迭代”的策略,让亚朵在行业供给过剩的背景下仍能保持溢价能力。根据STR数据,2024年国内酒店RevPAR同比下降6%,而亚朵通过产品升级稳住了基本盘。

零售业务:从“衍生品”到“第二引擎”

零售业务是本季财报最惊艳的一笔!

GMV爆发式增长:第三季度零售GMV达9.94亿元,同比增长75.5%。若回顾历史,这一增长更具含金量——2024年零售GMV为25.92亿元(同比增127.7%),2025年第二季度GMV达11.44亿元(同比增84.6%)。连续多个季度保持75%以上的增速,验证了亚朵零售模式的可持续性。

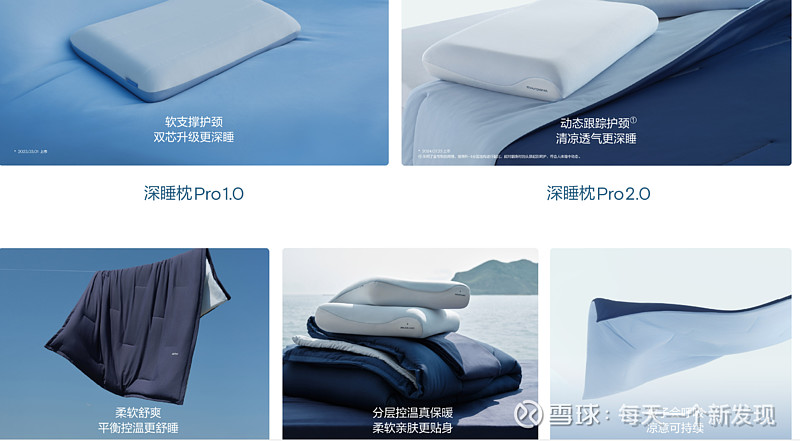

爆品复制能力:深睡枕系列累计销量突破800万只,新品深睡枕Pro 3.0上市25天销售额破亿;深睡控温被系列累计销量突破200万条。从枕头到被子,亚朵成功证明了其复制爆款的能力。

盈利质量提升:零售业务毛利率长期维持在50%以上,远超传统家纺品牌,规模化带来的利润释放已开始兑现了,未来伴随着产品矩阵不断拓宽,产品走向海外,盈利能力有望进一步提升。

零售业务在总营收中占比不断提升,接近半壁江山。这意味着亚朵不再是一家单纯的酒店公司,而是一个以场景体验为核心的生活方式品牌。

会员经济:1.08亿用户的“无限游戏”

截至第三季度,亚朵注册会员数突破1.08亿,同比增长超30%。这一数字背后是亚朵的核心壁垒:

高黏性消费群体:中央预订系统(CRS)渠道销售间夜占比达62.4%,说明会员忠诚度极高。

全生命周期价值挖掘:ACARD会员体系持续升级,推动用户从住宿向零售消费迁移。2024年数据显示,会员复购率贡献了零售GMV的60%以上。

会员体系不仅是流量池,更是产品共创的伙伴。亚朵通过会员反馈快速迭代产品,例如深睡枕Pro 3.0的破亿时间较上一代缩短19天,正是用户需求反向驱动的结果。

亚朵的盈利能力和现金流管理同样可圈可点:

利润稳步增长:第三季度调整后净利润4.88亿元,同比增27.0%,调整后EBITDA 6.85亿元,同比增28.7%;亚朵2025年前9个月运营利润16亿(约2.25亿美元),上年同期运营利润12亿,在行业逆风中保持韧性。

股东回报创新高:亚朵也宣布了2025年度第二次分红方案,本年度累计派息总额约1.08亿美元,约为上年净利润的62%。实际上,亚朵董事会于2024年8月通过了年度股息政策,根据该政策,公司计划在2024年起的三个财政年度内,每年宣布并派发的股息总额不低于上一财政年度净利润的50%,这也彰显管理层对未来的信心。

亚朵的价值有待重估,目前从市场认知层面来说,有进一步刷新的预期。

第一,若将零售业务单独拆分,其高增长和高毛利率足以支撑更高估值倍数。对比家纺企业的市场估值,亚朵零售的增速和盈利水平明显占优。

第二,酒店为零售提供体验场景,零售为酒店丰富品牌内涵,双轮驱动形成闭环。同时,还要关注未来全球化发展,未来可能成为新增长点。

王海军说“回归用户,回归伙伴,回归基本功”,看似朴素的理念,恰恰是亚朵穿越周期的底气。在酒店业集体内卷的今天,亚朵用“体验+产品”的模式,打开了一条高附加值增长路径。

对于投资者而言,亚朵或许已不是一只酒店股,也是一只新消费品牌股。它的未来,取决于能否持续将用户体验转化为商业价值——而目前的答卷,显然超出了市场预期。

$亚朵(ATAT)$ $酒店(BK1407)$ @今日话题 @上市公司滚雪球 #财报大炼金# #财报云调研,投资大炼金# #酒店#