三十年每年增超20%,拿着伊利越久享受复利越多

3月12日,伊利股份在A股上市整整三十年。三十年意味着什么?是几百倍的市值增长,几百倍的收入增长以及几百亿的分红。$伊利股份(SH600887)$

也就是说,把时间拉得越长,越能享受到伊利股份的超额回报。

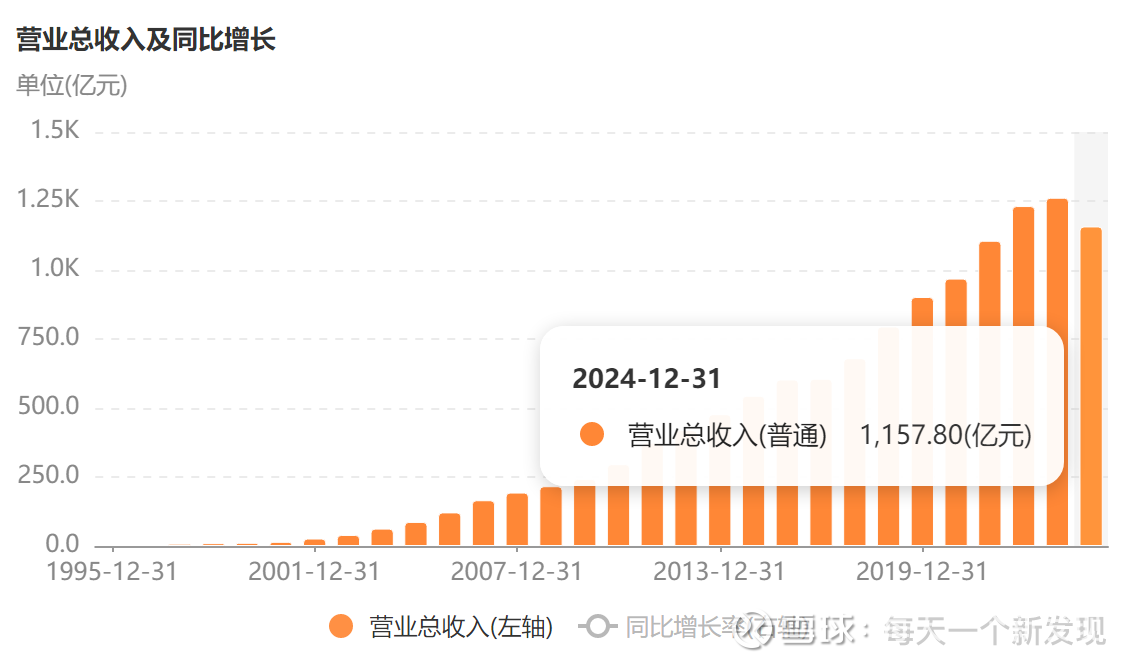

先看业绩端,1996年伊利上市,1995年其营收为2.09亿元,2024年营收为1157.80亿元,增长超500倍;净利润从0.17亿元增长至84.64亿元,增长近500倍。营收、利润年复合增长均超过20%。

而根据现在的预测,伊利发布2025年年报之后,复合增长率这个数字还会进一步放大。

从市值和分红来看,伊利的市值也增长了近400倍,分红也有几百亿元。可以说只要你拿得足够久,这家企业就能够让你享受到全球资产中都稀有的超高复利。

话说回来,只要时间足够长,就能够让短期波动变得无关痛痒。

对伊利来说,未来的想象空间依然巨大。其战略目标非常清晰,就是要成为全球乳业第一。

目前全球乳业的头把交椅由兰特黎斯(Lactalis)占据,但对比两者的业务结构和增长引擎就会发现,伊利的后劲显然更足。这种信心来源于其对高附加值赛道的精准切入,尤其是奶酪和乳脂等深加工业务。

奶酪被称为“奶黄金”,是乳制品消费金字塔的顶端。与成熟市场相比,中国的人均奶酪消费量仍有数倍甚至十倍的增长空间。

近年来,伊利在奶酪、乳脂等业务上重点布局,随着产能的释放和渠道的下沉,这些高毛利业务的放量将直接重塑伊利的利润结构。只要这关键的一步迈过去,登顶全球乳业第一就是水到渠成的事情。

如果你了解得更深入,就会发现伊利现在的野心绝不止于此。它正在执行多条战略路径并行的方案,不只是稳固奶酪和乳脂的地位,在特医食品、水饮、营养品、医药领域,伊利股份也均有深度涉猎。

这本质上是在对标雀巢(Nestlé)的全球健康食品战略,构建一个跨品类的、全生命周期的健康营养生态圈。

相信比较注重养生的朋友应该对Nutrition Care这个品牌不陌生。这个澳大利亚的顶级营养药品品牌,早在2016年就被伊利旗下的澳优收入囊中。

通过这种前瞻性的海外并购和自主研发相结合,伊利正在将触角伸向大健康的每一个角落。从一杯奶到一瓶水,再到一份高端营养补充剂,伊利的护城河正在变得越来越宽,抗风险能力也随之增强。

现在的伊利正处于从“中国第一”向“全球健康食品巨头”跨越的关键期。在这个过程中,规模效应和品牌壁垒会进一步释放红利。对于投资者而言,最难的往往不是寻找机会,而是守住价值。

拿着伊利,就像是坐上了一台稳定运行的复利发动机。只要时间这个开关一直开着,只要你对中国消费升级的趋势持有信心,复利的力量就会在岁月的更迭中,奖赏每一个有耐心的乐观主义者。#伊利股份# #雪球星计划#