速腾与禾赛,站在机器人爆发的十字路口

最近,速腾聚创与禾赛在机器人赛道的竞争日趋激烈:两家争相发布榜单,分类细、数量多、频率高,多个细分领域都自称“第一”,令人眼花缭乱。

但对投资者而言,所有叙事最终都要回归最硬的指标:销量。

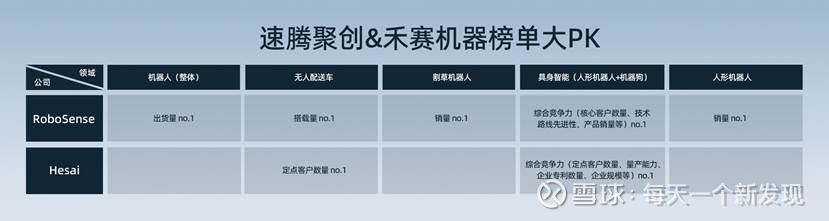

虽然全年财报未出,但两家2025年机器人销量已公开:速腾超30万台,禾赛超20万台。速腾还进一步给出在割草机器人、人形机器人、无人配送等细分场景的销量第一。相比之下,禾赛则采用更多元化的统计口径,比如定点客户数量、预期客户订单、甚至是专利数量企业规模等指标,继续在多个细分领域争抢第一。

在销量已有明显差距的情况下,禾赛为何积极“应战”?这背后反映了两家公司不同的处境与策略。

拐点来临:从“能否做出来”到“已经规模化”

机器人赛道正在经历从“能不能做出来”,到“能不能规模化交付并赚钱”的关键切换期。无论是无人配送、Robotaxi,还是具身智能,均在2025年逐步进入量产周期。割草机器人在引入激光雷达之后,产品也快速从高端配置向更广泛价格带渗透,放量速度远超市场预期。

在这种背景下,企业过去的技术路径选择会被重新定价。有些公司战略上偏审慎,尽量规避“从0到1”的原始创新,更倾向于在路径清晰之后做优化与跟进——在行业早期,这确实能降低试错成本、提升资源效率。

一旦行业进入快速放量期,这种路径的边际收益就会改变。技术迭代加速,新架构、新方案快速拉开性能差距,“时间窗口”至关重要。正如车载领域高线数产品的讨论所示,当行业进入新一轮技术切换时,关注点转向已准备好的玩家,舆论热点迅速转向谁已采用新技术,而非谁可能跟随。在技术快速迭代时,行业没有等待的耐心。

目前来看,速腾在技术上更为领先。自研SPAD-SoC芯片的关键突破,使其率先实现激光雷达数字化变革,将性能提升至超千线水平。其在各机器人细分领域的销量表现,也印证了数字化激光雷达的渗透优势。

两种路径的市场定价逻辑

因此,禾赛与速腾近期的动作,恰恰反映了各自的处境与逻辑。

速腾的本质是基本面的好转:机器人业务出货和落地信号更加清晰,通过发布榜单、强化行业地位来巩固认知,这是基本面支撑下的顺势而为。

禾赛则是“主动管理预期”,在出货端承压的情况下,通过丰富榜单维度重构评价体系,争夺叙事主动权。尤其眼下正值解禁后、年报前的敏感期,市场需要利好信号支撑。

但也不能简单地将禾赛归为讲故事。平心而论,禾赛过去一年在车载领域的订单和进展确实不错,股价也为投资者带来了回报。在此背景下切入机器人赛道,从不同维度强调“第一”,是延续增长逻辑的自然选择。

挑战正在浮现。禾赛在SPAD芯片上进展较慢,机器人领域主要依靠16线的JT16支撑,表现出了卷低价卷数量的趋势,在产品组合、性能、可持续性上均大幅落后竞争对手。加之管理层部分精力分散至新公司Sharpa,如果继续沿用“躲在破风之后跟随”的策略,在已进入拼量产、拼落地的机器人赛道中,掉队风险正在升高。就在刚刚,禾赛还发布了与追觅1000万颗的合作大单,某种程度上也反应了这种焦虑。

反观速腾,则是另一种典型:技术和出货在手,确定性更高,但股价长期未跟上基本面,在相对低位徘徊。这种“基本面走强、估值未跟上”的状态,表明市场定价尚未完全修复,但也提供了低成本布局的窗口。

从投资角度看,速腾与禾赛代表了两种不同的投资路径。速腾的基本面更为扎实,技术领先优势明显,销量数据支撑有力,虽然股价长期在相对低位徘徊,但这种“基本面走强、估值未跟上”的状态,在大盘调整时反而可能提供更好的布局机会。禾赛则在车载领域有不错的基本面支撑,但机器人业务面临产品落后、竞争压力大的挑战。

在当前大盘震荡调整的背景下,宏观环境让投资者更加谨慎,也让我们需要重新审视速腾与禾赛的长线投资逻辑。若着眼于长线布局,可重点关注速腾,其技术与销量已通过验证,当前估值水平或已包含过多悲观预期;而对于禾赛,则需密切跟踪其后续能否在机器人产品线上实现实质性突破,以证明其多元叙事的可行性。建议保持耐心,优先配置基本面扎实、且已跌出价值的标的,等待行业与市场的双重拐点。当前机器人赛道正处于从概念到量产的关键期,销量数据将成为最重要的验证指标,建议投资者紧密跟踪两家公司的季度出货数据和技术迭代进度。