还剩7个玩家?畅想一下2030年中国汽车的终局

赵小康投资笔记

· 四川

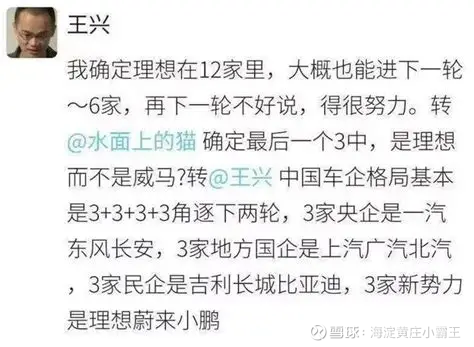

2020年1月,王兴曾预测,中国车企格局基本上是3+3+3+3格局,能进下一轮的大概有6家。国庆假期,正好今年1-9月各家销售数据都出来的,我们畅想一下2030年中国汽车市场的牌桌上还会有谁?

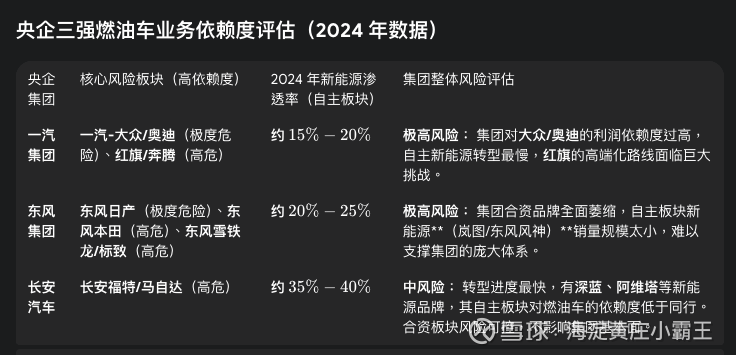

先说央企,尽管在国资委的 “单独考核” 政策引导下,三家央企正加速新能源转型,但只有长安变化大,三大央企最终很可能合并或者进行进一步整合,大概率在实质上只留下一个选手。

再说三家地方国企,有了小米和理想的北京实质上已经不需要几乎已经出局的北汽了,上汽属于大而不能倒,埃安让广汽有了续命的资本,除非最高层强力推动汽车央国企重组,上汽广汽似乎还可能都在牌桌,但盈利前景堪忧,实质上也只会留下一个玩家。

三家民企中,比亚迪毫无疑问是王者,吉利也不会成问题,长城或者奇瑞似乎都有留在牌桌的可能。

最后着重说下新势力,华为小米的出现和全行业内卷让这部分的终局最有看头。我们尝试一个新的思考角度。

什么是生死线?

2030 年中

点击查看全文