大败局:九毛九(09922)——线性外推错误的百科全书

这篇文章是学习芒格逆向思维的第二篇,伟大的中国公司太少,段永平说可能只有茅台、腾讯。我希望通过研究一些公司价值毁灭的过程,从另一个维度拆解如何发现伟大的公司。

=================================================================

如果将时间拨回2021年初,九毛九(09922.HK)是港股餐饮板块绝对的“顶流”。彼时股价直逼38港元,市盈率(PE)甚至被炒到了100倍以上。

然而,短短几年过去,回头看那条K线,简直是一场 “价值毁灭的教科书”。今天我们来拆解九毛九$九毛九(09922)$ 为何跌落神坛。

1. 酸菜鱼生意,到底有没有护城河?

很多投资者把“标准化程度高”当作核心优势 。他们认为,酸菜鱼只需把鱼片做好,加上标准化的酸菜料包,厨师都不用,就能快速复制。 “易于标准化”恰恰是护城河的死敌。 酸菜鱼属于“重口味”菜系(酸、辣、麻)。这种强烈的复合味型,掩盖了食材本身的差异。消费者很难盲测出“太二”的鲈鱼和隔壁“鱼你在一起”的鲈鱼有什么本质区别。在少SKU的生意模式下,你的核心竞争力是“料包+鱼片”时,你实际上是在教竞争对手如何通过预制菜打败你。只要供应链成熟,谁都能开一家90分的酸菜鱼店。

“差异化是获利的唯一途径。” 从麦当劳、墨式烧烤到寿司郎,我目前也不知道哪个餐饮巨头是靠“料包”或者口味获得了护城河的。所以,不管酸菜鱼还是米线砂锅,前台都不可能是护城河。

股价最高的2021年2月,有人甚至认为如上的IP活动和店面设计也是护城河。

2. 4.8次/天的翻台率,资本市场最昂贵的幻觉?

很多投资者和分析师沉迷于在Excel表格里通过“画线”来寻找百倍股。当他们看到太二在2019年拥有4.8次/天的神级翻台率,并且中国有6000多家购物中心时,他们兴奋地按下了计算器的乘号:若渗透率达到15%,太二的理论空间就是1000家。

这种“数格子”的线性外推,是资本市场最昂贵的幻觉。

首先,4.8次的翻台率是“反人性”的峰值,而非永续的常态。 一旦门店加密,新鲜感褪去,均值回归的引力不可抗拒。对于高经营杠杆的餐饮业,翻台率从4.8掉到3.0,净利润不是线性减少,而是断崖式崩塌。

更重要的是,太二的“高翻台率模型”注定了它天然排斥高密度。为什么古茗$古茗(01364)$ 敢加密(一个县城开10家),而太二加密就会出问题?因为履约模型完全不同。对于古茗,门店越密 ,配送距离越短,复购率越高。对于太二,密度带来的是“单店营收的稀释”,因此太二在扩张时,只能选择“插旗战略”(Flag-planting Strategy):盯着全中国的一二线城市的Shopping Mall。

另外一方面,从供给端看,太二的冷冻食材保质期长,可以轻松发往全国。因此太二不需要自建高密度的鲜货冷链,这反而容易让管理层产生一种“我可以轻易全国化”的幻觉,放弃了在鱼这个品类的供应链深耕,不可不谓可惜。

“常识是投资中最稀缺的商品。” 2021年的散户就应该问自己,10年之后的几千家太二,凭什么能维持4.8这样的翻台率?

3. 两家店的“怂火锅”如何能撑起第三条增长曲线?

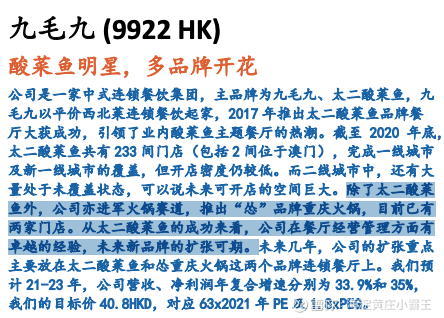

2021年的一些研报中,分析师对九毛九旗下的“怂重庆火锅”给予了极高的溢价预期,而当时怂火锅,只有2家门店。

这犯了投资中典型的“能力圈错觉”和“小样本谬误”。九毛九真是线性外推错误的百科全书。

首先,做成酸菜鱼(跨栏)不代表能做成火锅(长跑)。 其次,两家店的成功只是“盆景”,不是森林。 在全集团资源的饱和式投入下,任何两家样板店都能做到数据爆表。但这属于“幸存者偏差”。当门店从2家扩张到200家,管理稀释、供应链压力和边际效益递减就会接踵而至。

“不要跳出你的能力圈。” 商业历史上,跨品类复制成功的案例凤毛麟角。强如茅台,也做不好啤酒。把一次偶然的单品爆发误读为可复制的系统能力,是资本市场在泡沫期最爱讲、也最容易破灭的故事。

4. 规模不经济,是不是中式餐饮连锁的宿命?

很多餐饮企业研报都会极力渲染供应链优势,指出通过“提前锁价”、“中央厨房”和“统采” ,公司可以像工业制造一样降低边际成本。事实的真相是什么? 一级市场投资人会告诉你:“餐饮的规模,往往是利润率的杀手”。

当我们在看一家餐饮企业时,不要只看它“菜好不好吃”(这是消费者的视角)。要看它随着规模扩大,边际成本是上升了(管理难度大、选址变难)还是下降了(供应链话语权、技术复用)。

麦当劳、肯德基、达美乐披萨 ,从本质看,都是建立在鸡肉、面粉、肉饼这些高度标准化的工业原材料之上。从当前看,$蜜雪集团(02097)$ 古茗等现制茶饮企业刚刚完成了从"依赖人的服务业”到“快消品制造业”的进化,而中式餐饮本质上还是服务业,难以做到规模经济。

未来,中餐要实现规模经济,必须寻找最不像中餐的品类。真正的规模经济,属于机器和系统,不属于厨师和服务员。如果您想在中餐里投出下一个麦当劳,请避开那些需要“端盘子”和“颠勺”的企业,去拥抱那些“开袋即食”、“扫码即取”和“加水即饮”的生意。

至少在当前,我还没有看到这样的生意。

本文不代表任何投资建议。