坚定看好 AIDC 趋势,供配电与温控环节未来可期

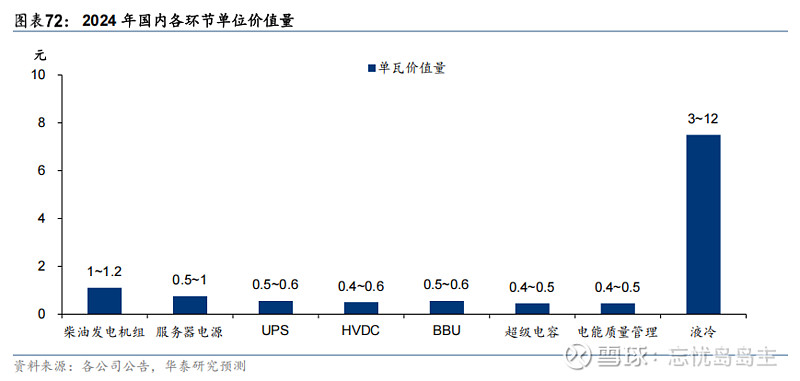

当前在全球 AI 算力需求高增的背景下,数据中心加速升级与扩建,我们坚定看好 AIDC 趋势,建议关注硬件环节增量需求,包括供配电与温控。1)细分环节价值量维度:优选液冷、柴油发电机组、服务器电源等高价值量环节。按单瓦价值量进行排序,以国内市场 2024 年为例,我们估算液冷(3~12)>柴油发电机组(1~1.2)>服务器电源(0.5~1)>UPS/BBU(0.5~0.6)>HVDC(0.4~0.6)>超级电容/电能质量管理(0.4~0.5)。其中,BBU、超级电容为服务器机柜层面的非标配产品。

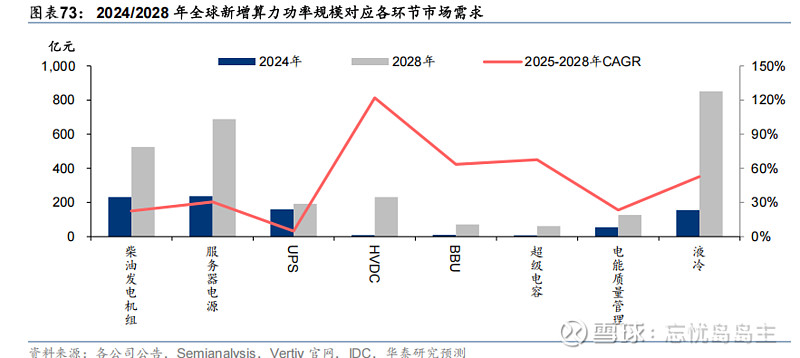

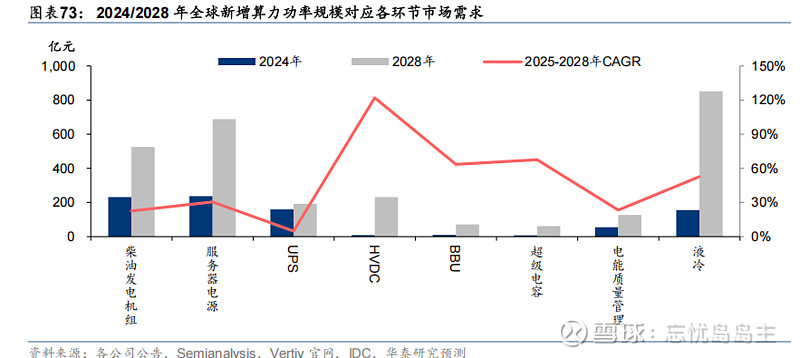

按数据中心新增市场需求进行排序,以全球市场 2028 年为例,我们估算液冷>服务器电源>柴油发电机组>HVDC>UPS>电能质量管理>BBU>超级电容。参考维谛与 IDC 预测数据,我们假设 2028 年全球新增算力功率规模 22GWh,其中中国/海外市场分别约8/14GWh。假设 2028 年中国/海外市场数据中心柴油发电机组、服务器电源、UPS、HVDC、BBU、超级电容、电能质量管理、液冷的单价分别为 1.1/1.25、0.8/2.0、0.55/1.0、0.55/1.4、0.55/0.7、0.4/0.55、0.48/0.63、5/8 元。对应计算得 2028 年全球数据中心柴油发电机组、服务器电源、UPS、HVDC、BBU、超级电容、电能质量管理、液冷的需求规模分别为 526.0亿元、688.0 亿元、192.8 亿元、231.2 亿元、72.0 亿元、61.9 亿元、126.6 元、852.0 亿元,2025-2028 年 CAGR 分别为 23%、31%、5%、122%、64%、68%、23%、53%。

2)国内与海外终端维度:国内与海外市场 AIDC 带来的弹性环节逻辑有所区别,在部分环节有望实现双击。

对于国内市场 AIDC,建议关注:1)柴油发电机组:海外厂商主导的发动机环节供不应求,导致柴油发电机组涨价。同时海外厂商扩产意愿较低,有望驱动国产替代,需跟踪国内发动机厂商技术升级与产能扩张进程。2)HVDC:国内数据中心 HVDC 的渗透率高于海外,国内对于 HVDC 方案的接受度更高,随着国内加大 AI 领域投资,提升 AI 基础设施投入,HVDC 市场有望扩容,同时向更高电压等级升级。3)UPS:国内加大 AIDC 投入带来增量。4)服务器 AC/DC 电源:国内市场由台资企业占据主导地位,大陆企业凭借性价比等优势加速提升在国内市场的份额。5)电能质量管理:数据中心建设投入加速带来板块老树结新枝,国内相关企业受益。6)液冷:满足服务器的散热需求,受益于“东数西算”等政策推动和互联网企业、金融机构、运营商等对数据中心的建设需求。

对于海外市场 AIDC,建议关注:1)服务器 AC/DC 电源:AI 快速发展带来需求高增,为提高供应链的稳定性和响应速度,海外大客户将大陆品牌引入供应链条;同时随着服务器单机柜功率提升,客户对于服务器电源的要求升级,大陆服务器电源供应商有望实现量价齐增。2)HVDC:随着服务器单机柜功率提升,海外市场 HVDC 方案的渗透率有望提升,为纯增量市场,国内企业有望通过代工等模式切入供应链。3)BBU/超级电容:随着服务器单机柜功率提升,基于对供电稳定的考虑,有望增加备用电源的方案,BBU/超级电容或为标配,从而提升用量。4)液冷:随着国内企业技术实力提升,凭借成本与服务优势提升海外市场份额。

此外,在上述设备环节中,随着设备需求提升,其相应涉及到的铅酸电池、继电器、熔断器等零部件的需求也将提升,建议关注相关环节头部企业。