药明生物财报的一点补充说明

昨晚药明生物出了财报,大佬们也已经做了专业解读。

而作为新手小白的我,一些小细节上带有疑惑,经过一番搜索和思考,大部分得到了答案,整理一下,欢迎指正。

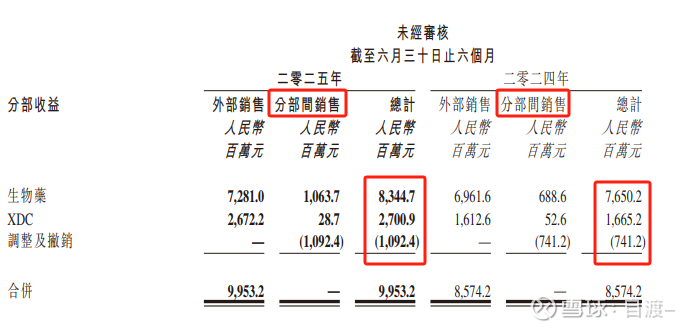

1 为什么简报中说扣除药明合联后的收入同比增长是9%,而财报中药明生物营收是99.53亿,其中生物药营收是72.81亿,去年是69.61亿,同比增长4.6%?

结论如下:这里的9%,是下图中将分部间销售加回去后的数据对比,83.44亿对比76.5亿增长了9%。

2 从问题1引申出了问题2,什么事分部间销售?为何在计算药明生物核心业务时要这样计算?

查询后明白了,为了不清楚的球友们便于理解,我举个例子。

服装集团下面有两个分部,第一分部负责采购原材料并制成面料,然后将面料(售价1亿)卖给第二分部,第二分部将面料制成服装后销售(售价2亿),集团的实际营收是2亿,而不是1+2亿,这里第一分部的1亿就是分部间销售。

那么计算药明生物核心业务时把分部间销售加回去再进行对比,合理吗?

合理。

3 为什么药明合联和药明生物是两家独立的上市公司,却要合并财报,并还导致有了分部间销售呢?

因为药明生物拥有药明合联51%的股份,按规定需要将所有的营收合并报表,但归母净利润按51%的比例统计入内。

4 为什么大分子生物药这一基本盘,依然只有个位数的增长?

我给一个相对乐观的结论:营收相比订单情况,是有滞后性的,接到订单后到交付收款,这一周期至少6-12个月,甚至更长,那么2025年上半年的营收基本来源于2024年的订单,而2024年受法案、行业底部刚刚开始反转的。

所以,2026年才会是药明生物的爆发年。

5 为什么对2026年药明生物的爆发有信心呢?

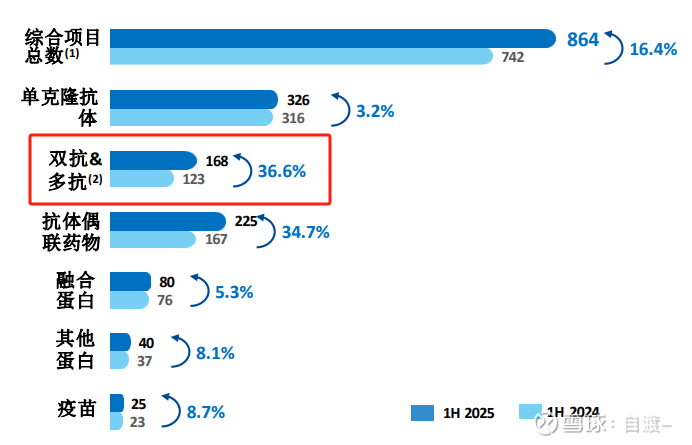

我们可以看到在接下来的5年,双抗将会爆发式增长,而在药明生物的简报中我们也能看到,双抗多抗的增速达到了36.6%,这块增速甚至超过了ADC业务。

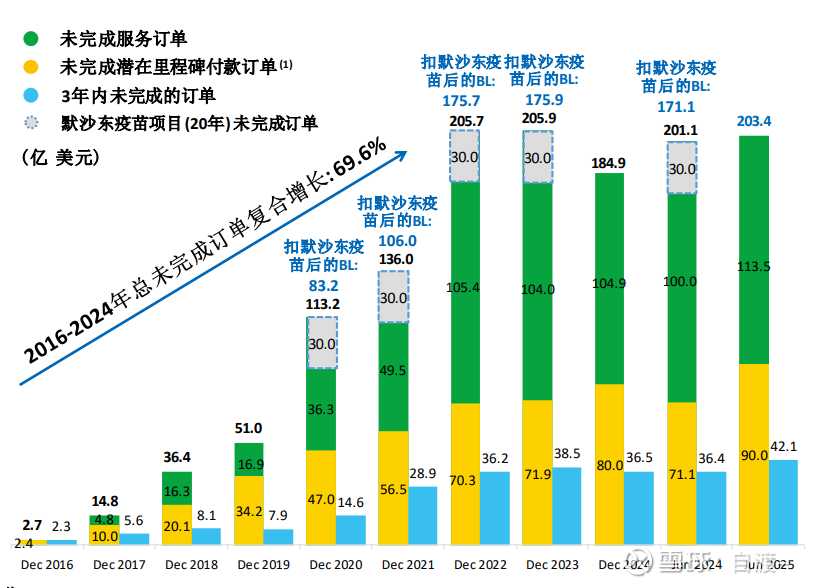

6 在手订单金额是203亿美金,而去年同期是201亿美金,也没增长多少啊?

咦,为什么简报中还要拿2025年的203亿和2024年年底的185亿去做对比呢?为了财报更好看?

哦,如果扣除默沙东疫苗业务,那么在手订单的同比增速达到了19%。

要不要扣除?扣除了后再对比,其实更合理。

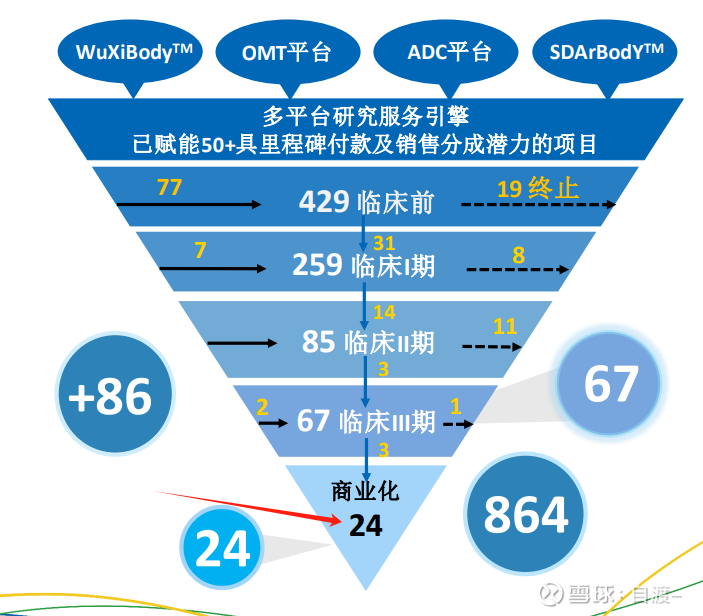

7 感觉药明生物周期性还是比较强,虽说接下来几年可能是周期上升期,那么有没有办法从周期股→周期成长股?

何以解忧?黄金漏洞给你答案,这一模式正在显现它的威力,商业化项目增至24个。

商业化生产贯穿药物的整个上市周期,通常持续10年以上。

而这块业务的持续收益的性质,为抚平周期打下基石。

所以,随着M端的发力,药明生物的估值也会水涨船高。

以上都是自己之前有疑惑的问题,其中一部分是在股吧里看到其他球友的回复后,得到了答案,感谢球友们的无私分享。

共同进步,共同富裕!