自渡-

· 浙江

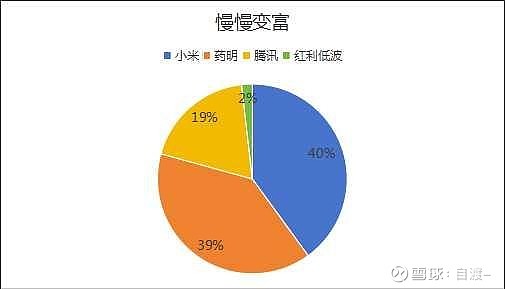

基本完成调仓,这两天将小米三分之一的仓位挪到了药明生物上。

药明生物为什么跌?

我看来主要是两个原因:

1 管理层对26年的营收指引为13-17%,略低。

2 下半年的在手订单同比增长28%,数据很好。但我们把它细分成“未完成服务订单”+“未完成潜在里程碑付款订单”,其中“未完成服务订单”从上半年的14%增速下滑到下半年的9%,“未完成潜在里程碑付款订单”的增速达到53%。问题就在这,“未完成服务订单”是高确定性的收入,是保证26年营收的重点,而“未完成潜在里程碑付款订单”的确定性极低,在营收中的占比极低。

所以它财报后表现不佳,是说得通的。

但药明生物又是目前少有的高确定性的标的。

营收增长13-17%,毛利率上升2个点。

经调整归母净利润在26年增长20%以上。

68亿以上的净利润,37-46港币,不过分吧?