潍柴动力(WP):解构跨境估值差异——战略成本、全球资产与结构性定价错误

潍柴动力(WP)#潍柴动力# $潍柴动力(SZ000338)$ :解构跨境估值差异

——战略成本、全球资产与结构性定价错误

执行摘要与投资论点

1.1 战略论点

本报告认为,潍柴动力(Weichai Power, WP)目前被市场结构性低估,其本质是一家被忽视的、具有强大全球资产组合的控股公司。公司披露的收入增长与同期管理费用增加的现象,并非运营效率低下,而是由其关键欧洲子公司凯傲集团(KION Group AG)正在执行的高投资回报率战略重组计划所产生的临时性、非经常性会计支出所致。

1.2 投资结论(更新)

潍柴动力国内股价的显著下跌是由短期会计噪音(利润表拖累)和系统性市场现象(控股公司折价、A/H股差异)所驱动,而非基本面恶化。考虑到其新能源业务的爆发式增长和海外资产凯傲(KION)运营效率的显著提升,潍柴动力的内在价值远超其当前市值。基于分部加总(SOTP)估值法,本报告给予潍柴动力“强烈买入”建议。

1.3 关键重估催化剂

重估的主要驱动力包括:凯傲重组费用在会计上的完全消化(预计在2026年后),国内新能源业务收入实现翻倍以上增长目标 ,以及凯傲持续实现其2027年利润率扩张目标所带来的控股公司折价的收窄 。

第一部分:解构财务悖论——战略成本与运营效率

本节专注于解决投资者的核心疑问:在收入增加的同时,管理费用为何大幅上升?分析表明,这一成本并非运营失败的迹象,而是一种为未来盈利能力服务的战略性投资。

1.1 核心业务收入驱动力与毛利背景

潍柴动力的收入增长具备坚实的基础,主要得益于稳健的核心发动机业务以及新能源和国际业务的强劲表现。特别是凯傲和美国PSI国际动力业务 ,为公司提供了全球市场的核心竞争力和抗风险能力。

然而,投资者观察到的成本上升现象,主要是由于公司正在积极进行关键资产的战略整合和效率提升。这种成本的增加并非普遍的一般行政(G&A)开支失控,而是集中于一项特定资产——凯傲集团的重组。因此,收入的增长源于基础资产的运营实力(凯傲订单激增、PSI高增长 、国内新能源布局 ),而管理费用的增加则源于潍柴为确保这些资产长期健康发展所进行的战略性投资。将此视为战略性投资而非运营低效,是理解当前财务报表的关键。

1.2 管理费用激增的深层原因:凯傲重组费用

潍柴动力的财务数据显示,管理费用的大幅增加是可量化的、非经常性的战略调整所致。根据公司披露的信息,凯傲当前执行的效率提升计划已在会计上计提了15.10亿元人民币的相关支出 。这一庞大的支出直接对潍柴动力的净利润产生了拖累,影响了公司4.86亿元人民币的归母净利润 。

在国内投资者看来,这笔非经常性大额支出无疑是短期业绩的黑洞,引发了对公司盈利质量的担忧。然而,这种短期的利润表拖累却是一项具有明确高投资回报前景的资本支出性质投资。银河证券的分析指出,尽管重组费用短期内对业绩造成压力,但这属于阶段性调整;该效率提升计划预计从2026年起,每年可为凯傲节省1.4亿至1.6亿欧元的费用 。

这意味着市场正在为一项为期两年、旨在实现凯傲2027年利润率目标的高回报战略支付短期会计成本。对短期净利润的过度敏感,导致了市场对这项本质上旨在大幅提升长期运营效率的投资给予了惩罚。

1.3 PSI国际动力业务:被低估的高增长资产

除了凯傲,潍柴动力旗下的美国PSI国际动力业务也展现出令人瞩目的高增长潜力,成为对冲国内市场周期性波动的关键力量。受益于电力系统业务的高速增长,PSI在上半年创下历史最佳业绩:实现营业收入3.3亿美元,同比增长59%;净利润0.7亿美元,同比激增145% 。

PSI在专业动力系统(可能包括燃气/替代燃料)领域的爆发式、高利润增长,为潍柴动力提供了一个重要的多元化对冲机制,避免了过度依赖传统的中国重型卡车发动机市场。然而,在当前的估值框架中,国内投资者往往主要关注凯傲和国内发动机业务,导致PSI这一高质量、专业化的高增长资产价值被完全忽视。

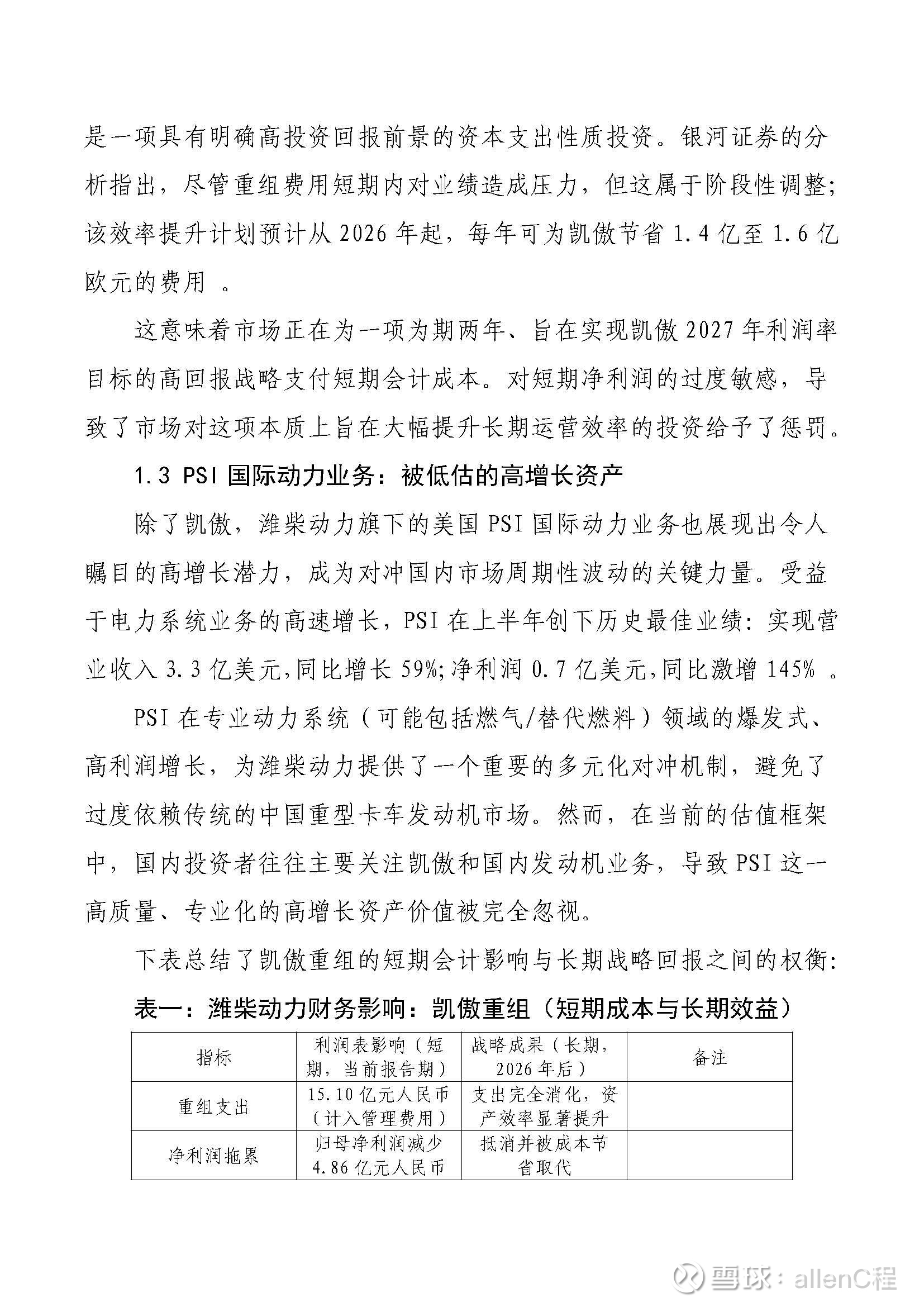

下表总结了凯傲重组的短期会计影响与长期战略回报之间的权衡:

表一:潍柴动力财务影响:凯傲重组(短期成本与长期效益)

指标

利润表影响(短期,当前报告期)

战略成果(长期,2026年后)

备注

重组支出

15.10亿元人民币(计入管理费用)

支出完全消化,资产效率显著提升

净利润拖累

归母净利润减少4.86亿元人民币

抵消并被成本节省取代

预期年度节省

不适用

每年节省1.4 – 1.6亿欧元

投资者感知

盈利不及预期,效率损失

利润率扩张,可持续利润增长

第二部分:战略全球组合与国内转型

本节探讨潍柴动力的基本价值驱动力,即其“全球工业自动化主导权(凯傲)”与“国内新能源激进转型”的双重战略。

2.1 凯傲集团(KGX.DE):全球内部物流巨头

凯傲集团的成功并非偶然,而是受益于全球结构性增长趋势:电子商务加速、仓库自动化需求、以及供应链数字化。这些趋势是长期性的,使得凯傲的业务在很大程度上隔绝了传统工业的周期性波动 。

截至2024年底,中国山东省潍坊市的潍柴动力股份有限公司持有约46.5%的股份,这意味着它仍然是最大的单一股东,而KION GROUP AG继续持有约0.1%的股份。

2025年1月1日以来,KIGRY已上涨112%

2.1.1 运营扭转的验证(2025年第二季度数据)

凯傲股价的飙升有坚实的基本面支撑,源于其强劲的运营执行力。2025年第二季度数据尤其验证了其成功转型 :

* 订单量增长强劲: 集团订单总额激增32.6%(同比)至35.00亿欧元 ,这为未来的营收提供了高度可见性。

* 供应链解决方案(SCS)业务大获全胜: SCS部门是自动化仓库技术的核心,其调整后息税前利润(Adjusted EBIT)同比大幅增长77.3% 。这一数据有力证明了这一高利润、高增长业务单元的成功扭转。订单激增主要由项目业务驱动,特别是服务业务的持续增长 。

* 长期盈利承诺: 凯傲再次确认了其2027年目标,即在两个运营部门(包括集团整体)实现超过10%的调整后息税前利润率 。

凯傲的估值正在被市场重估,正是因为它已经从先前的运营困难中成功走出,进入了高效执行和利润率扩张的阶段。

在致力于全球资产优化的同时,潍柴动力在国内正积极从传统柴油机巨头转型为多元化的新能源领导者,这对于其在中国的“双碳”目标下保持市场相关性至关重要 。

2.2.1 关键增长指标(2025年上半年)

* 新能源动力科技收入: 实现收入12.1亿元人民币,同比增长37%。

* 动力电池销量: 销量达到2.3GWh,同比增长91%,远超同期国内动力电池行业累计增速(51.6%) 。这表明潍柴的市场份额正在迅速扩大。

* 新能源整车销量(重卡领域): 销量超过1万辆,同比增长率高达255% 。这标志着公司的电动化重卡已获得市场广泛认可,规模效应正加速形成。

* 战略目标: 基于当前良好的增长态势和技术储备,潍柴动力明确提出2025年新能源收入拟实现同比翻番以上的目标 。

尽管国内市场对传统工业企业转型清洁能源的能力常抱有怀疑,但上述数据证明潍柴动力正在以高速度成功执行转型,弥合了运营现实与市场认知之间的巨大滞后。

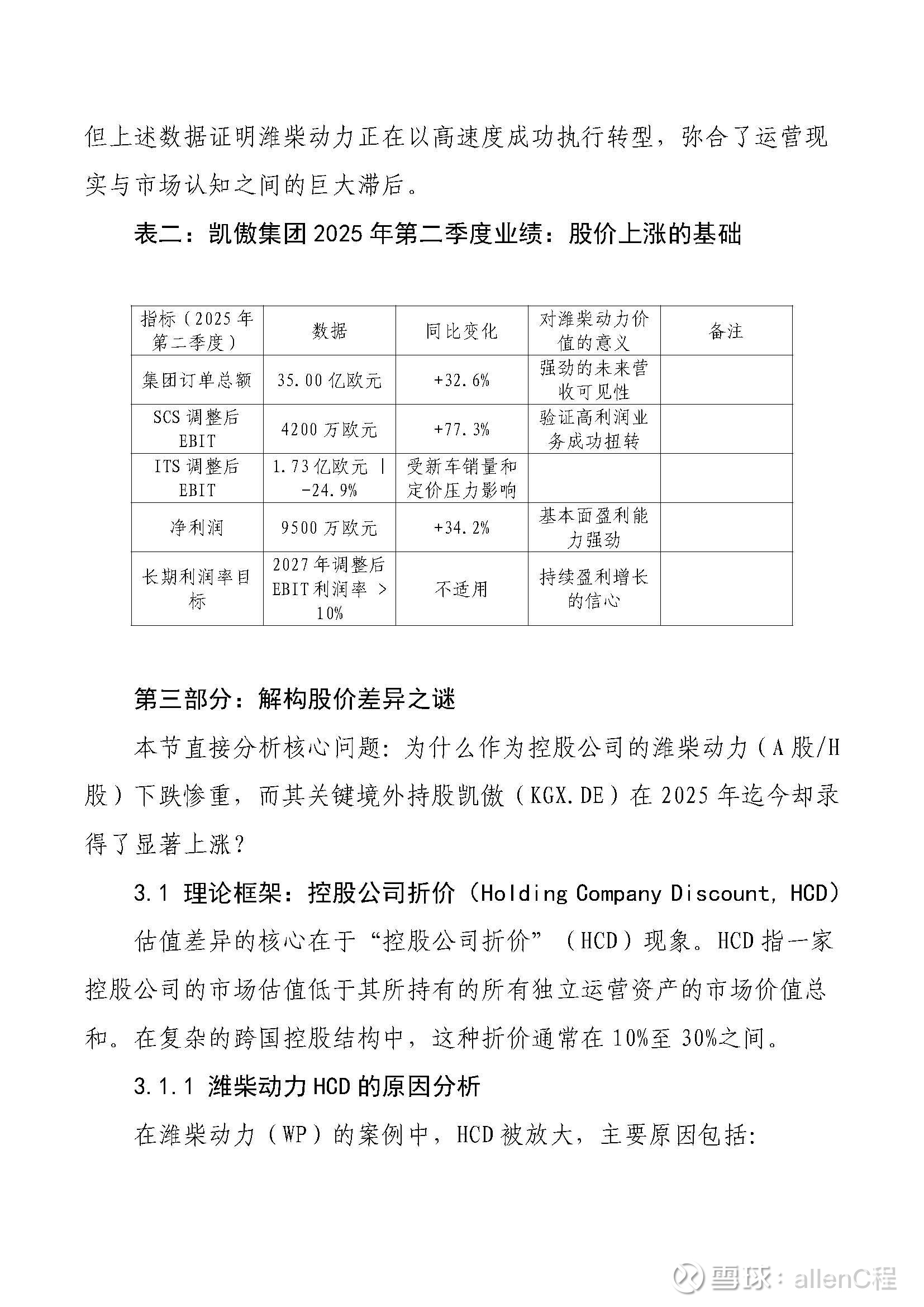

表二:凯傲集团2025年第二季度业绩:股价上涨的基础

指标(2025年第二季度)

数据

同比变化

对潍柴动力价值的意义

备注

集团订单总额

35.00亿欧元

+32.6%

强劲的未来营收可见性

SCS调整后EBIT

4200万欧元

+77.3%

验证高利润业务成功扭转

ITS调整后EBIT

1.73亿欧元 | -24.9%

受新车销量和定价压力影响

净利润

9500万欧元

+34.2%

基本面盈利能力强劲

长期利润率目标

2027年调整后EBIT利润率 > 10%

不适用

持续盈利增长的信心

第三部分:解构股价差异之谜

本节直接分析核心问题:为什么作为控股公司的潍柴动力(A股/H股)下跌惨重,而其关键境外持股凯傲(KGX.DE)在2025年迄今却录得了显著上涨?

3.1 理论框架:控股公司折价(Holding Company Discount, HCD)

估值差异的核心在于“控股公司折价”(HCD)现象。HCD指一家控股公司的市场估值低于其所持有的所有独立运营资产的市场价值总和。在复杂的跨国控股结构中,这种折价通常在10%至30%之间。

3.1.1 潍柴动力HCD的原因分析

在潍柴动力(WP)的案例中,HCD被放大,主要原因包括:

* 业务复杂性: 投资者难以准确评估和整合差异巨大的业务(中国重卡发动机、德国内部物流自动化、美国专业动力系统)。

* 价值提取成本: 市场担忧将海外子公司(如凯傲)的价值(如股息)转移回母公司所涉及的税务和监管成本。

* HCD被会计噪音放大: 当前的HCD被凯傲的短期P&L拖累所进一步放大。国内投资者同时看到了结构性的HCD和非经常性的净利润损失(4.86亿元人民币) ,导致惩罚被加剧。

3.2 潍柴国内股价下跌的具体驱动因素

潍柴动力的股价下跌并非来自其全球资产的基本面恶化,而是受以下因素综合影响:

* 因素一:周期性与政策敏感性: 尽管新能源转型加速,潍柴的核心国内业务仍与国内基础设施投资和重型卡车需求周期密切相关。市场对国内宏观经济复苏速度和重卡行业产能过剩的持续担忧,抑制了国内投资者的情绪。

* 因素二:会计噪音的误读: 正如第一部分所详述,国内市场未能有效消化和剔除非经常性的凯傲重组支出。这种对4.86亿元人民币利润拖累的错误解读,人为地压低了报告期内的净利润,抬高了表观市盈率(P/E),引发了短期的抛售压力 。

* 因素三:A/H股投资群体差异:

* A股投资者特征: 通常持有期较短,对短期业绩波动和国内政策变化更为敏感。他们更容易对眼前的净利润下降(由凯傲重组造成)作出过度反应。

* KION(KGX.DE)投资者特征: 主要为欧洲机构投资者,他们对工业重组和长期价值创造模式有更深入的理解。他们奖励成功的业务扭转(SCS调整后EBIT增长77.3% ),并对凯傲实现2027年10%利润率目标抱有信心 。

3.3 凯傲(KGX.DE)股价飙升的原因

凯傲股价的大幅上涨是对其成功扭转执行力的奖励。凯傲正在经历从2022/2023年运营困境到2025年强劲执行的转型期。

* 转型成功: 凯傲的供应链解决方案(SCS)业务(内部物流自动化和高科技仓库的核心)的订单创纪录增长,以及77.3%的调整后EBIT增长 ,明确验证了其业务模式的高质量复苏。

* 跑赢同行: 凯傲在欧洲物料搬运行业的表现优于其主要竞争对手(如Jungheinrich AG、Knorr-Bremse AG ),进一步支持了其估值的显著提升。

3.4 估值差异的结论

潍柴动力股价的巨大差异,是**基本面价值被成熟国际市场认可(凯傲)与母公司估值被临时会计表现和市场分割所压制(潍柴动力)**的经典案例。凯傲的成功正在每日增加潍柴动力的内在价值,但由于短期利润表噪音,母公司的股价暂时未能反映这一价值。

第四部分:估值综合与投资建议

本节将通过构建分部加总(SOTP)估值模型,量化潍柴动力的低估程度,并给出最终的投资建议。

4.1 分部加总(SOTP)估值模型构建

SOTP估值旨在通过独立评估潍柴动力的三大核心业务单元,计算其内在价值。

4.1.1 凯傲持股的价值评估

* 估值方法: 基于凯傲当前的快速上涨的市场估值(约€59.05 EUR) ,并应用潍柴动力已知的约45%持股比例。

* 分析: 凯傲的飙升股价使得其在SOTP模型中的贡献价值,远高于当前潍柴动力总市值中所隐含的凯傲价值,清晰地揭示了巨大的控股公司折价。

4.1.2 PSI国际动力业务的估值

* 估值方法: 考虑到PSI净利润高达145%的增长率 和其高增长、专业化的性质,应对其采用较高的市盈率(P/E)或企业价值/收入(EV/Revenue)乘数。

4.1.3 核心国内发动机与新能源业务的估值

* 估值方法: 应用前瞻性P/E或EV/EBITDA倍数。该倍数需要向上调整,以反映国内新能源业务经证实的成功转型(37%收入增长,91%电池销量增长) 。该部门应被视为正在转型的高成长工业企业,而非传统的周期性老经济公司。

4.1.4 最终调整

将各部门价值相加得到总资产价值后,需要减去净负债,并应用一个合理的(尽管预计会收窄的)控股公司折价(HCD,估计为15%-20%)。

下表展示了SOTP估值模型的结构:

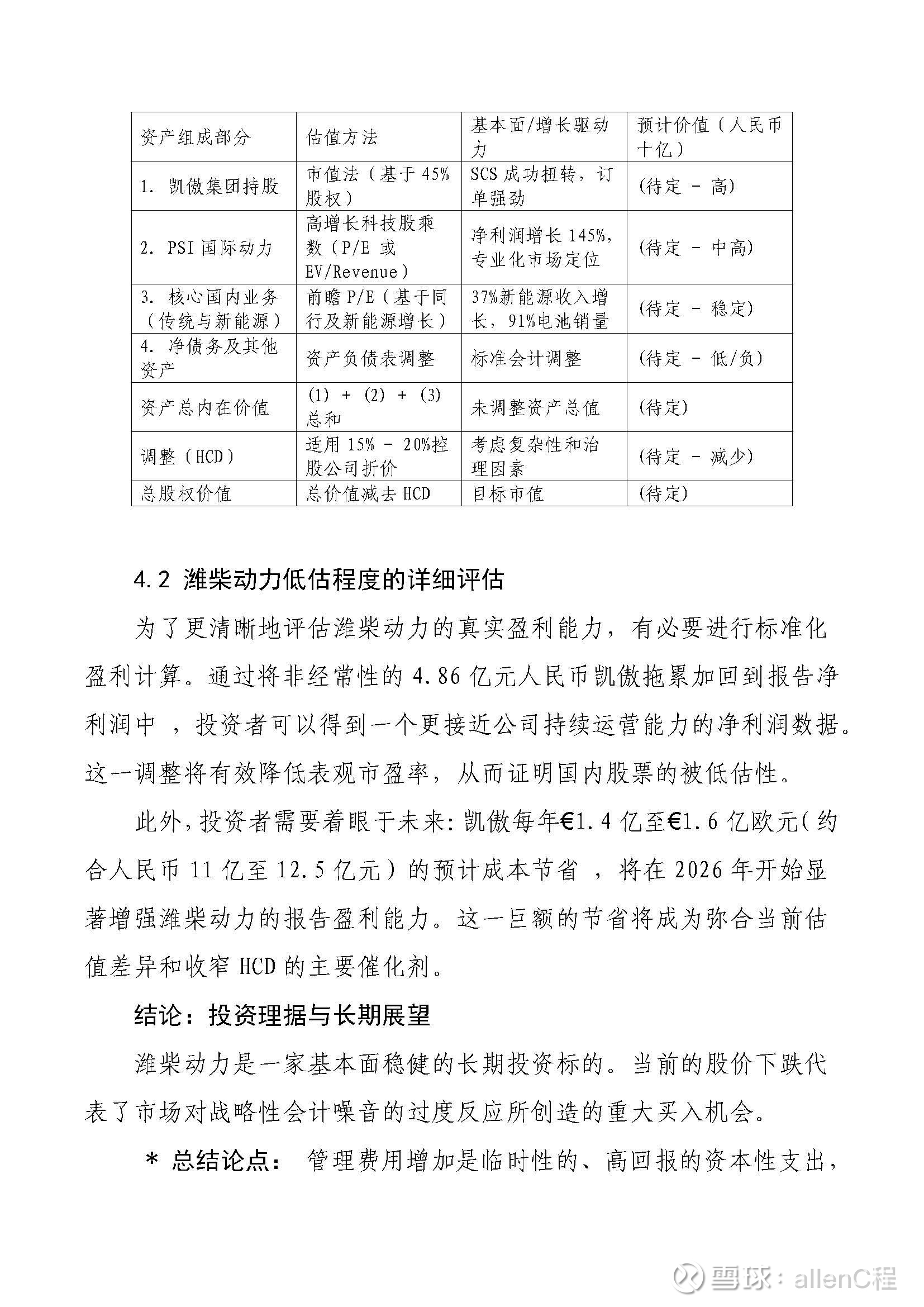

表三:潍柴动力分部加总(SOTP)估值结构

资产组成部分

估值方法

基本面/增长驱动力

预计价值(人民币十亿)

1. 凯傲集团持股

市值法(基于45%股权)

SCS成功扭转,订单强劲

(待定 - 高)

2. PSI国际动力

高增长科技股乘数(P/E 或 EV/Revenue)

净利润增长145%,专业化市场定位

(待定 - 中高)

3. 核心国内业务(传统与新能源)

前瞻P/E(基于同行及新能源增长)

37%新能源收入增长,91%电池销量

(待定 - 稳定)

4. 净债务及其他资产

资产负债表调整

标准会计调整

(待定 - 低/负)

资产总内在价值

(1) + (2) + (3) 总和

未调整资产总值

(待定)

调整(HCD)

适用15% - 20%控股公司折价

考虑复杂性和治理因素

(待定 - 减少)

总股权价值

总价值减去HCD

目标市值

(待定)

4.2 潍柴动力低估程度的详细评估

为了更清晰地评估潍柴动力的真实盈利能力,有必要进行标准化盈利计算。通过将非经常性的4.86亿元人民币凯傲拖累加回到报告净利润中 ,投资者可以得到一个更接近公司持续运营能力的净利润数据。这一调整将有效降低表观市盈率,从而证明国内股票的被低估性。

此外,投资者需要着眼于未来:凯傲每年€1.4亿至€1.6亿欧元(约合人民币11亿至12.5亿元)的预计成本节省 ,将在2026年开始显著增强潍柴动力的报告盈利能力。这一巨额的节省将成为弥合当前估值差异和收窄HCD的主要催化剂。

结论:投资理据与长期展望

潍柴动力是一家基本面稳健的长期投资标的。当前的股价下跌代表了市场对战略性会计噪音的过度反应所创造的重大买入机会。

* 总结论点: 管理费用增加是临时性的、高回报的资本性支出,而非运营低效。凯傲集团的股价飙升具有基本面支撑(成功的SCS业务扭转)。母公司股价被严重折价,原因在于结构性市场缺陷和对非经常性费用的误读。

* 投资建议: 买入(Buy)。投资者目前正以较低的价格购买一个具有全球多元化工业组合、拥有强大现金流生成能力(凯傲)和巨大国内成长空间(新能源)的资产。

* 风险提示: 1) 国内重型卡车行业复苏弱于预期;2) 地缘政治风险和贸易壁垒对凯傲欧洲市场造成冲击 ;3) 凯傲的1.4亿至1.6亿欧元年度节省计划延迟实现 。

基于SOTP模型得出的内在价值,本分析预期潍柴动力股价具有显著的上涨潜力。当市场最终认识到其新能源转型的成功和凯傲这一稳健、高增长的海外资产的全部价值时,估值将迎来大幅修正。