减持药品包装业务,降低威高盈利水平

骨科21年上市,那会儿是牛市高峰;

血净是今年5月上市,今年也是科技牛年。

威高确实是耗材版迈瑞,一路稳健经营,上市都选在好的时机、好的地方。威高要上A股,不管是科创还是主板,都轻而易举,看看微创,机器人或微创自己,21年高峰狂欢之后,后面机器人要上科创,都很难,只能各轮融资、甚至在急用钱的时候、廉价融资。微创那么多业务,也就心脉上了A股,当然,优质的脑科学估计也能上A股。

血净才上市半年时间,为什么不是IPO的时候直接注入,要现在转让呢?这半年时间,血净略涨,威高自己,也是5.5~5.6略涨。

普瑞是药品包装业务,

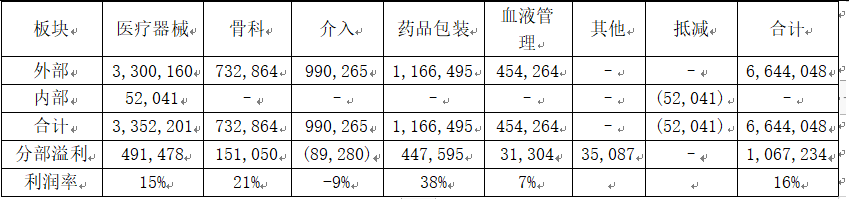

从体量上看,药包业务2024年经营利润8.9亿、收入22.8亿,经营利润率39%。

药包业务利润占比32%,仅次于医疗器械,是A股骨科7.9%的4倍。是威高股份盈利能力非常好的业务,如果把这块业务单独上市A股,都货真价实。

今年上半年药包业务盈利下滑5.8%,

公司其实有推动集团内资产重组,24年还没提到这个,25年中报提到的,应该就是包装业务转入血净了。

威高股份把药品包装业务股权转让给血净,同时获得血净业务的股权,估计威高股份增加血净持股后就能并表了,这么个资产腾挪,对威高会有什么影响呢?

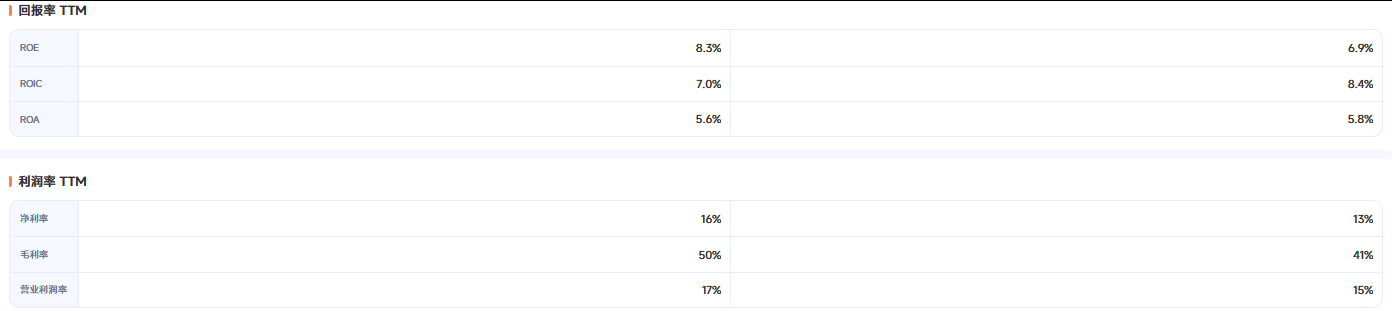

我们看看威高和血净的盈利水平对比,血净毛利率、净利率都低于威高,血净刚上市、ROE会比较不准。而药品包装是威高股份盈利能力非常好的业务,血净盈利水平比威高逊色,也会比药品包装明显差一截。

血净刚上市、有钱、但不太赚钱,威高把旗下比较赚钱的包装业务放到血净,将显著提升血净的盈利能力。港股更成熟、估值相对合理,A股长期、普遍比港股估值要高,如果资产从港股弄到A股,一般都会有更多的溢价,所以威高股份的高价值资产、药品包装业务弃H回A,显然能够获得更高溢价。这可能就是威高把资产从H弄到A的主要动因。

需要说明的是,威高股份旗下还有一块血液管理业务,这块业务是否与血净更相关、更应注入呢?2024年血液管理业务收入8.8亿、经营利润0.8亿,经营利润率9%,收入下滑15%、经营利润下滑41%,体量小、盈利差、增长差,只能滥在威高股份,拿不出手了,要回A,估计难度太大。

至于为什么IPO的时候没弄、放到现在?可能还是A股IPO比较复杂、严格、尤其审批时间漫长不确定,或许5月份就想把包装业务弄进血净、被问询卡住了。

药品包装优质资产从威高剥离出来——实质是降低威高股份对优质资产持股比例(威高股份持有普瑞94%的股权、持有威高血净23%的股权),虽然威高可获得眼前的转让价款,但牺牲了威高股份长期盈利能力,由此导致,威高股份引以为傲的长期分红能力,可能会受到抑制或负面影响。

有人说,威高还有很多创新业务、盈利可期,

第二增长曲线布局很多,但一个业务要孵化成熟、实现营收,尤其要久经市场考验、要维持高盈利,难上加难,威高ROE已被集采到10%以下,未来要回归2017~2022年10%~13%的优秀水平,大概还需要更久的时间。

无独有偶,前些时间微创医疗要把心律注入心通,现在威高就要把包装注入血净,心律是威创的大坑,而药品包装是威高的现金奶牛,这种资产转移之后,微创医疗会获得盈利、债务结构的改善,但威高,或许能获得血净并表,业务、资产规模增大,但盈利水平或将下滑。