中国第一家 MNC的雏形

转。小编说话捉急了点,mnc进阶这个角度还是值得深思的。

近期持续复盘,创新药板块的重仓是正确的选择,原因很多,不展开。重仓标的康方生物,研究团队讨论了为啥康方能够跑出来,是哪里做得好?

比如为啥全球公司,包括 mnc 早期都不做 pd-1/vegf?比如 112 和 104 为啥都出在康方?比如康方为什么这么多产品进入临床之后基本都能获批上市?为什么康方研发费用十来亿,每年都是 20-30 个 iii 期临床,怎么运作的?

太多的疑问:我在思考,此时此刻我们看到的康方生物,会不会就是中国第一家 mnc 公司的雏形?

以下是小伙伴们讨论的纪要,让行政同事整理了一下,由于一些调研数据不方便公开,选一些公开信息的发一下。

在MNC经营、政治压力的大环境下,提高研发效率是MNC续命生存空间和保住行业地位的核心能力。康方生物在新药研发的效率和产出实属难得,在现有的能力和战略下,壁垒已经很硬,是最有可能成为MNC的中国公司。

前几天和一位在美国的药企高管会议,我们问为什么MNC对中国资产如此着迷?他直截了当地说,mnc 现在缺资产,尤其是严重缺乏重磅炸弹级别的产品年销售 (20 亿美元),中国的项目物美价廉,中国公司效率太高了,中国有大量都资产可以选,并且 mnc 还可以掌握主动权,这种情况未来可以持续很多年。

看到那些一笔笔动不动十几亿、几十亿美金的BD交易,很多国内投资人不理解:一个首付款都相当于IPO了,凭什么?实际上MNC和国内很多人的考虑维度不同。对MNC来说,自主研发一款创新药需要5-10年,耗费巨额资金和机会成本。而在中国,这个周期可以压缩到3-5年。这样的效率正在重构全球研发的价值链。

更值得注意的是,与国内多数BD交易不同,康方PD-1/VEGF双抗依沃西授权出去后,在业内持续引发了罕见的抢购潮,多家MNC争相重金收购同类在研产品,甚至包括尚处临床I/II期的项目。这股热潮至今仍在持续升温。据外媒报道,全球MNC TOP5的阿斯利康正在和Summit谈判收购依沃西,价格可能达到150 亿美金(部分权益)。说到底,MNC 看中的是,康方用更少时间、更低成本做出全球顶尖新药的能力,让 MNC 心甘情愿为时间差买单,这大概就是中国药企真正的竞争力吧。

效率走向是biotech转型为MNC的生命线

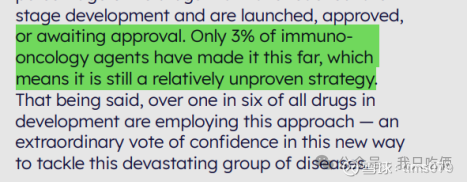

说实话mnc 的效率是极低的,但是要 biotech 成为一 mnc 的过程,效率绝对是生命线。最近看了 Scrip发布的2025 年研发白皮书,全球研发效率呈现滑坡的态势:全球在研药总数涨到 23875 个,但增速从 7.2% 跌到 4.6%;尤其肿瘤免疫领域,97% 的在研药都死在了半路,仅3%的项目能挺进III期。

一款重磅药物的专利保护期通常为 20 年,若研发周期过长,实际独占市场的时间将被严重压缩。例如,肿瘤、自身免疫等热门领域的靶点竞争激烈,全球药企巨头都在赛跑,第一个上市的药物往往能抢占70%以上市场份额,成为标准疗法,慢一步就可能连汤都喝不上。

更现实的是价格压力。全球药价管控越来越严,只有把研发效率提上去、成本压下来,才有谈判底气。Evaluate Pharma 的数据显示:肿瘤药晚上市 1 年,峰值销售额直接少 32%;研发效率前 10% 的 MNC,市盈率比同行高 30%,而垫底的企业,融资成本都要比别人贵 2-3 个点。

康方生物的效率为什么如此突出?

2024研发投入:康方强度最高,百济规模最大

核心产品的推进速度:

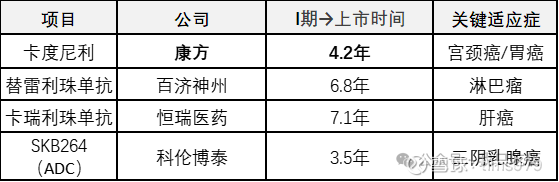

AK112 vs 可比产品研发效率

看2024 年的年报数据,几家药企的研发账算下来,康方的效率更显著了。

百济一年砸 143 亿研发,费用率飙到了 121%,确实撑起了全球化布局,但单位产出有点吃亏的, 每花 1 亿,只推进 0.09 项 III 期临床,基本靠泽布替尼一款爆款撑着;信达研发投入降了 15.2%,看得出来在战略收缩,海外拓展也磕磕绊绊;科伦博泰靠 ADC 授权撑估值,但商业化能力弱,全年收入 0.8 亿,III 期管线只有 4 项,进度偏慢。

再看康方:2024 年研发投入 11.88 亿,同比还降了 5.29%,但手里捏着 20+ 条创新管线,20+项适应症在 III 期临床。

更绝的是投入产出比。康方用不到恒瑞 1/3、百济 1/6 的钱,不仅做出了两款全球首创双抗,一大堆III期 进行中,单依沃西的 50 亿美金授权,光首付款就覆盖了AK112的研发成本。

当同行还在追赶时,康方已提出 “双抗 + ADC”2.0 战略,锁定下一个十年王牌战场。

双抗+ADC的2.0:意味着最强的肿瘤治疗联合疗法布局,打造未来肿瘤治疗的天花板。利用了双抗优势,康方构建 “IO+ADC”2.0 生态:卡度尼利、依沃西为代表的(IO 端)与 Trop2/Nectin4 ADC(AK146D1)为代表的双抗ADC联合,双抗的机制优势能直接缩短联合疗法的开发周期,大幅提升疗效,管线拓展效率直接提升一个维度。

康方的高效背后,我总结为:硬科技(平台)+ 强聚焦(战略)+ 巧策略(执行)的系统性成果。它证明在中国,依托自主创新和高效执行,完全有可能跑出世界级的研发速度,成长为MNC。

以下几项能力,是值得学习借鉴的:

人:极致的科学团队,精准决策少内耗

创始人夏瑜博士和核心管理层具有深厚研发背景。这使得公司从战略方向到具体项目决策,都建立在科学逻辑和专业判断之上,减少了外行指导内行的管理内耗。研发团队拥有高度自主权和信任,执行力强。康方科学团队对靶点机制的深刻理解(如 PD-1 耐药性、CTLA-4 毒性)驱动科学决策。例如,卡度尼利的分子设计源于对 TIL 细胞共表达 PD-1/CTLA-4 的精准认知,实现了高效低毒。

研发:硬科技、稳重求进

公司成立之初就建立了双抗平台和体系打造,提高研发效率,自身就像一个创新永动机,源源不断有好的产品出来。研发战略上,核心资源加速推动依沃西、卡度尼利、CD47全球高潜力产品;同时也布局best-in-class产品提供长期现金流。

临床:精准临床策略:快速验证核心价值(头对头试验)

2024-2025年,康方生物的依沃西单抗连续赢得两场关键战役:先是以 mPFS翻倍的成绩战胜默沙东的K药,半年后又击败百济神州的“销冠”PD-1替雷利珠单抗。

百济高级副总裁汪来曾说过,“做头对头试验,不光得有勇气,真得要有过硬的药物才敢做。”当初百济开展泽布替尼头对头试验时,仅购买对照药物就花费数十亿元。康方敢于同时开展6项头对头研究,不仅证明其科学自信,更体现其高效决策和资源整合能力,撬动多个可能改写全球治疗指南的临床试验。

资本:高效资本运作与合作

早期授权反哺现金流,海外合作降低国际化成本。待自身能力成熟后进行自主推进国际多中心:如卡度尼利验证价值后自主推进全球临床,并同步谈BD合作,最大化产品价值和公司国际化进程;CD47自主开展国际多中心临床。

有时候我会想,MNC 的底色是什么?不是规模多大,而是能不能用最高效的方式持续产出全球刚需的新药。康方的能力和产出,已经有了世界级玩家的影子。在“”IO+ADC 2.0” 的概念下,突然觉得,或许用不了太久我们就能亲眼见证一个MNC从中国诞生!

总体而言,康方生物在企业研发战略,临床战略,战略执行等层面建立了一套很大滴区别于其他药企的体系,将少部分顶级人才的智慧,借助大部分一般性人才的执行力进行了融合,通过机制规避研发的风险,通过资产属性差异组合跨越初创期的生存困境,通过卡位占领竞争格局的先机,通过资源整合完成不同阶段国际化目标。总体而言,一个非常优秀的组织。