辉瑞力推IO双抗联合ADC,AK112 会有压力了吗?

炒股就像谈恋爱,总会经历鬼迷心窍的阶段,别人说啥也听不进去,陷在自己的遐想里。只有自己真正经历几次,才知道谁是最适合携手走下去的那一个….

以下内容转发和整理自公众号:香槟超星星。

生物医药近期越发魔幻,尤其PD-1/VEGF赛道更里,龙头和后来者们更出现了破朔迷离的现象:

一边是跑在最前面依沃西,国内已上市,III期、II期临床数据一次次破纪录,照理该被捧上天吧?结果发一次数据,股价就大跌,整整跌了三轮,plus海外伙伴Summit的二次BD迟迟不落地……$康方生物(09926)$ $Summit Therapeutics(SMMT)$

另一边,巨头辉瑞高调入场:从国内买入同靶点双抗后,“Best-in-Class”真就张口就来,然鹅,没有成熟临床数据、甚至没开全球I期、更被说OS影子都没见着....那又怎样,市场已经开始嗨了,甚至开始担心依沃快被超越了。$辉瑞(PFE)$

讲真,冲着依沃西已在国内上市和一堆III期成果,Summit几乎是“白捡”了个大便宜,只要拿中国成熟数据去开各个海外临床就行了,而且这次HARMONi也是全球最佳数据了吧。可市场偏偏不买账。最近,辉瑞在endpoint采访中再喊口号,计划开SSGJ-707联合ADC的一堆III期研究,“我们不一样”!不做PD-1对照、不做安慰剂试验、也不和自家ADC“撞车”,就赌“双抗 + ADC”。

所以现在局面变得更扑朔迷离了:已有多个III期数据背书,国内已上市的依沃西;还在讲故事,没啥实质数据的707……

所以我们到底该信谁?谁更靠谱?接下来会发生什么?

放下情绪,笔者还是冷静地做了分析,仅供参考。

本质上,707避开了和112直面竞争的路径。

肺癌作为IO 领域的核心适应症,是双抗药物全球竞争的关键战场。依沃西已抢先布局全球 III 期头对头 SOC(PD-1 单药、PD-1 + 化疗等)的一线、二线研究,牢牢锁定全球主流治疗场景,形成明确的先发卡位。

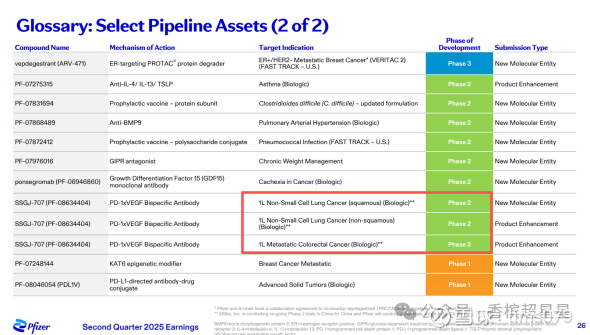

辉瑞则选择了截然不同的路径:明确表示707 在肺癌领域 “不开展针对 PD-1 或安慰剂的研究”,同时为避免与收购 Seagen 后布局的 ADC 药物 sigvotatug vedotin 产生肺癌研究重叠,将重心转向 “707+ADC” 的联合疗法探索。这一决策直接意味着,707 主动避开了依沃西深耕的肺癌 SOC 迭代赛道,肺癌大概率不会成为其核心发力方向。对于辉瑞而言,这既是对依沃西先发卡位的规避,也是基于自身 ADC 资产的战略选择。

在肺癌之外的大适应症方面,最新资料显示,707 目前仅在结直肠癌进入 II 期阶段(拟采用联合 ADC 策略),但尚未披露任何临床数据,III 期启动时间仍不明确。依沃西虽暂未开展结直肠癌国际多中心临床,但管理层已透露 “未来将推进”,两者在该领域的竞争尚处于潜在阶段,还未形成实质交集。

竞争层级上也有本质不同。707需要真正强有力数据证明。

如辉瑞所强调的,707在分子设计和机制上与依沃西有显著的差异化,可能会带来更好的疗效和安全性。从概念上看,707的确有很大的想象空间,但是仍然处于概念讲述阶段,是否真的有更好的ORR/PFS/OS? 安全性是否可控?需要有成熟的II期和III期数据证明。

辉瑞强调将重点开展和ADC的联合疗法III期,概念上显然十分超前。但是这些问题还不确定:联合疗法 III 期,仍需回应 “双抗及联合方案是否优于现有单抗联合疗法” 的核心问题。FDA 极可能要求以 SOC 为对照。又会回到了一个问题:双抗,以及双抗联合,是不是会比单抗及联合疗法更好? 因此,无论选择肺癌,还是其他的瘤肿,最为核心的是,都需要去用扎实的I期、III期数据来证明比依沃西更好,尤其是OS、安全性,才有可能拓展更多的适应症。

鲜明的是,依沃西的临床证据积累处于非常成熟的层级:从单药治疗到联合方案(HARMONi-2、HARMONi-6),从国内研究到全球多中心试验(HARMONi、HARONi-A),II 期、III 期数据已从多个维度呈现其有效性与安全性特征。作为已在中国上市的 IO 双抗,依沃西还积累了真实世界数据,进一步补充了临床证据维度。

此外,根据clinicaltrials,依沃西早期已在澳洲开展 I 期临床,全球价值验证的起步已有证据,707的海外I期没有找到,所以更需要有更多的II期和III期数据来验证自己的BIC。

联合策略上,两家资产整合与资源协同的路径差异。

作为一家庞大体量的MNC,辉瑞开发707必然要考虑内部ADC的资源优先性,因此会经历磨合期和做取舍。

辉瑞力推707+ADC 联合疗法,与收购 Seagen 后的资产整合逻辑高度相关,最大化 ADC 资产价值成为重要考量。但外部收购 ADC + 双抗的跨平台组合,也会不可避免的会面临两大现实挑战:一个是是协同性未知,两款来自不同开发体系的药物能否产生协同效应?需长期临床摸索;二是毒性控制风险,ADC 本身具有一定毒性,与双抗联用是否能降低毒性?追溯其现有 ADC 资产的既往临床数据,整体表现平平,可能会增加了联合方案的不确定性。

不同的是,康方的联合策略则基于内部自研体系展开。重点布局“双抗 + 双抗 ADC”,发挥自有双抗平台优势去开发 ADC、双抗 ADC 等资产,从机制层面为联合方案的协同性与毒性可控性提供了基础。从进度上看,依沃西目前尚未启动联合 ADC 的 III 期,不过已有联合 CD47、联合卡度尼利已进入/即将进入III 期,靶点机制的多样性与探索灵活性较为突出。此外,康方没有内部的资产优先级限制,可基于临床证据自主选择联合方向,这与辉瑞的资产整合导向形成了鲜明对比。

对依沃西的当前核心焦虑:尽快被MNC的接手

辉瑞的ADC联合策略概念剔除后,市场担忧的核心逻辑在于:Summit 自身资源有限,如果二次BD不落地,在推进依沃西 + ADC联合疗法的 III 期布局上可能难以匹配辉瑞等 MNC 的资金与管线整合能力。

的确,联合疗法的临床开发需协调双抗与ADC 的协同验证、毒性管理、样本量规划等复杂问题,对企业的资源投入与跨平台运营能力要求极高,Summit 当前的体量确实构成了现实制约。

依沃西显然需要一个 “二次 BD”。而这个潜在的世纪级别的交易,很有可能在今年很快落地。一旦被 MNC 接手,MNC 可以自身成熟的 ADC 管线或整合能力,快速推进依沃西与 ADC 联合的国际多中心 III 期。

更重要的是,与当前希望通过联合疗法尽快实现追赶的MNC不同的是,依沃西已有的单药及联合治疗数据、真实世界证据,能为联合 ADC 的研究提供基线参考,缩短临床验证周期。这意味着, BD 落地后,依沃西不仅能补全 联合 ADC”的概念布局,更会借助 MNC 的效率实现 时间卡位,在辉瑞等对手的联合疗法仍处早期阶段时抢占先机。

综上,辉瑞SSGJ-707在联合策略和机制概念上具备亮点和前瞻性,但仍然缺乏扎实的临床数据和真实世界证据支持,其开发进度、适应症选择和内部协同等方面还是存在诸多不确定性与时间差的。尤其在错过肺癌这一核心战场的前提下,若要在其他大适应症中实现对依沃西的实质性超越,仍需尽快推进一线治疗的III期验证。

至于其他同类竞争产品,如BioNTech的PD-1/VEGF双抗,也选择避开非小细胞肺癌,转而切入小细胞肺癌和乳腺癌等领域,这反而为依沃西留出了更大的市场竞争空间。至于更多的追赶者们,多处于I/II期阶段,就无需担忧了。

还是请相信眼见为实的东西吧!