资产质量改善、增长预期提升,平安银行迎来价值释放期

尽管银行股已连续三年上涨,但增量资金依旧源源不断地涌入。

数据显示,二季度主动偏股型基金重仓 A 股银行股达 49.17 亿股,较一季度环比增持 6.64 亿股;重仓市值更是增至 640.78 亿元,环比增加 135.08 亿元。

银行股之所以受到机构青睐,固然有政策红利、投资风格切换等因素的影响,但更不容忽视的是银行股自身业绩的企稳回升。

以刚刚发布半年报的平安银行为例,上半年其风险水平稳中有降,信贷业务付息率持续优化,财富管理业务更是实现逆势增长。在业绩稳健增长的同时,平安银行还延续了中期分红政策,上半年拟每 10 股派发现金红利 2.36 元(含税)。

受益于基本面改善与股东回报的确定性,平安银行获得了更多资金关注,近一年股价涨幅达 23.49%。从长期来看,兼具高股息率、低估值与稳健基本面的平安银行,价值有望持续释放。

01 零售不良率连续3季度下降,资产质量持续夯实

银行 “利润在前、风险在后” 的经营特征,决定了风险控制是这门生意良性运转的基础,相关风险指标也因此成为银行基本面的重要风向标。

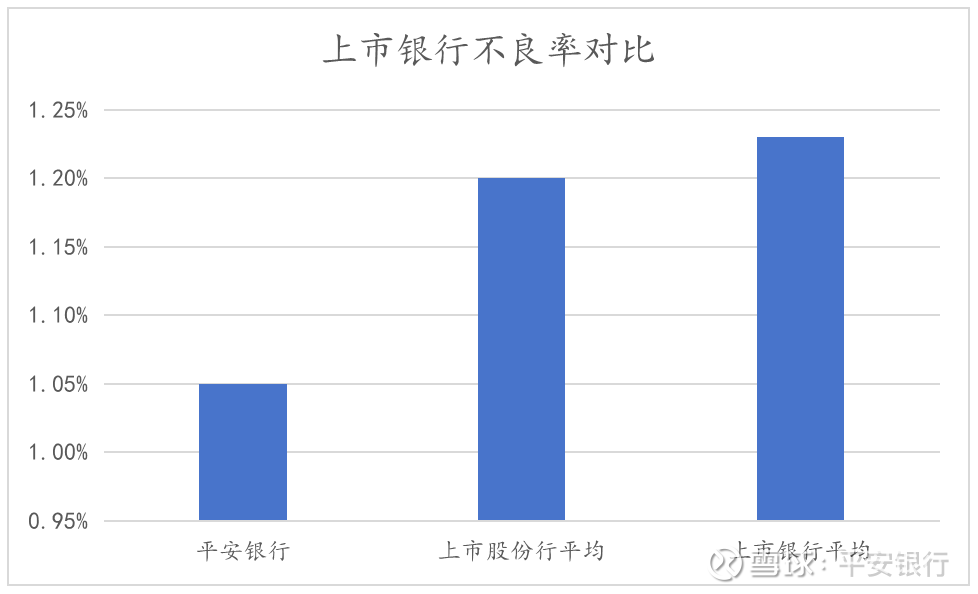

作为头部股份制银行,平安银行的风险表现一直优于行业水平:上半年其不良率为 1.05%,较 2024 年末下降 0.01 个百分点;横向对比,这一数据既低于1.23%的上市银行平均不良率,也低于1.2%的上市股份行平均不良率。

平安银行风险水平优于行业,核心原因在于其率先实现了零售风险压降。

众所周知,宏观环境变化对零售客户的影响远大于对公客户,部分零售群体收入受此影响,导致零售信贷资产质量下滑、坏账增加。

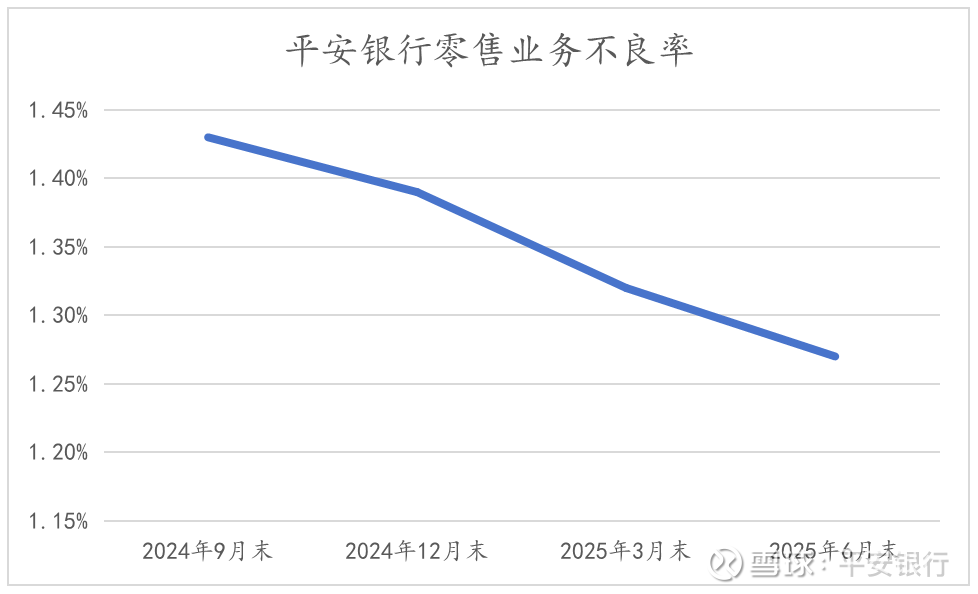

而平安银行率先解决了这一行业痛点。上半年,平安银行零售贷款不良率为 1.27%,较 2024 年末下降 0.12 个百分点,且已连续 3 个季度保持下降趋势。

零售风险的下降,得益于平安银行业务结构的优化:高风险零售资产规模持续下降,低风险零售资产规模持续增长。

具体来看,上半年平安银行信用卡、消费贷、经营贷等高风险零售资产规模持续压降,分别较 2024 年末下降 9.2%、3.5%、0.9%;与此同时,住房按揭、汽车金融等中低风险零售资产规模持续增长,分别较 2024 年末同比增长 6.2%、0.6%。

随着信贷结构的持续优化,平安银行的信贷风险有望进一步改善,相关数据也能佐证这一点。不良生成率是动态指标,相比不良率更能反映近期银行资产质量的变化趋势。上半年,平安银行不良生成率为 1.64%,同比下降 0.05 个百分点,较去年全年下降 0.16 个百分点。

在资产质量持续夯实的同时,平安银行的风险抵御能力也在增强。上半年,平安银行资本充足率为 13.26%,较 2024 年末提高 0.15 个百分点。

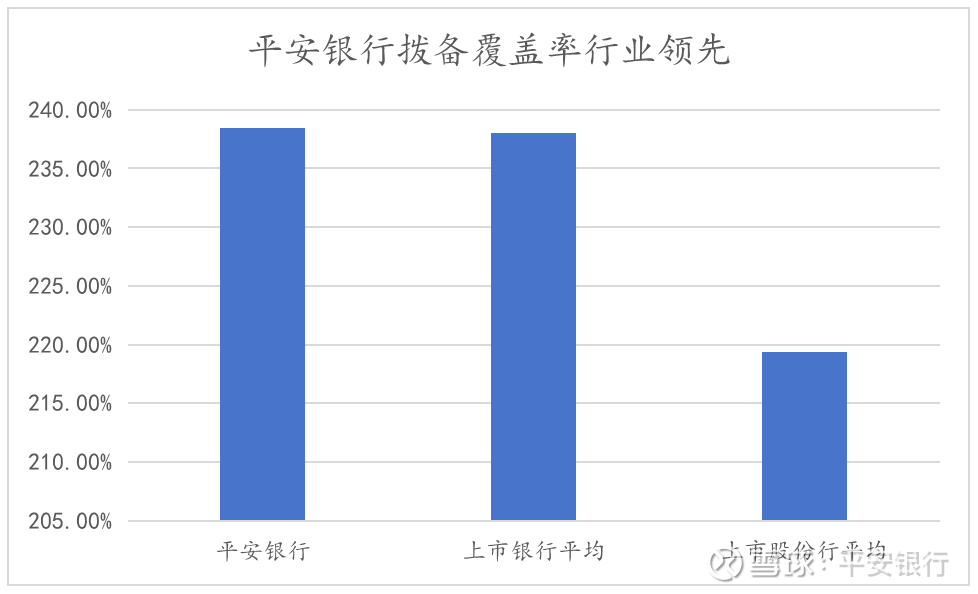

资本充足率上升,意味着平安银行可更有效吸收潜在损失,风险覆盖能力显著增强。横向对比,其风险抵御能力同样优于行业,平安银行拨备覆盖率达到 238.48%,较上市银行平均水平高出 0.49 个百分点,较上市股份行平均水平高出 19.15 个百分点。

资产质量的提升与风险抵御能力的增强,为平安银行的业绩复苏奠定了坚实基础。

02 财富管理同比增长12.8%,业绩复苏加速

当前,平安银行正走在业绩复苏的道路上。上半年,平安银行实现营收 693.85 亿元,同比降幅较 2024 年收窄 0.9 个百分点;实现净利润 248.7 亿元,同比降幅较 2024 年收窄 0.3 个百分点。

业绩复苏的动力,来源于信贷业务的改善与财富中收业务的逆势增长。

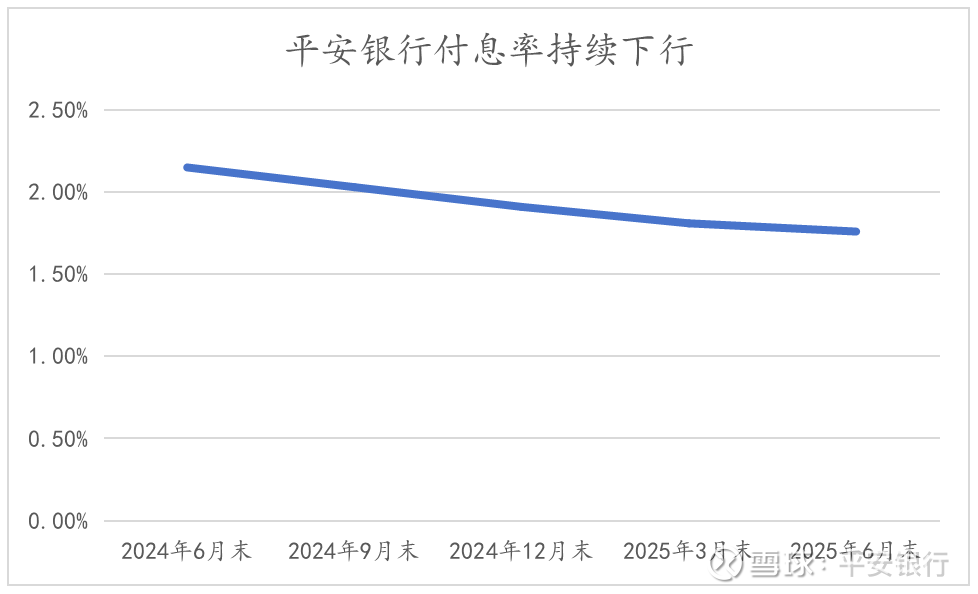

从信贷业务来看,成本端持续改善是关键。上半年,平安银行计息负债平均付息率为 1.79%,较去年同期下降46个基点;吸收存款平均付息率为1.76%,较去年同期下降42个基点。在行业存款利率下调的大趋势下,叠加平安银行加强高成本存款产品管控、促进低成本存款沉淀的业务举措,其付息率有望进一步优化。

相比信贷业务的逐渐恢复,平安银行的财富管理业务已率先实现反转。

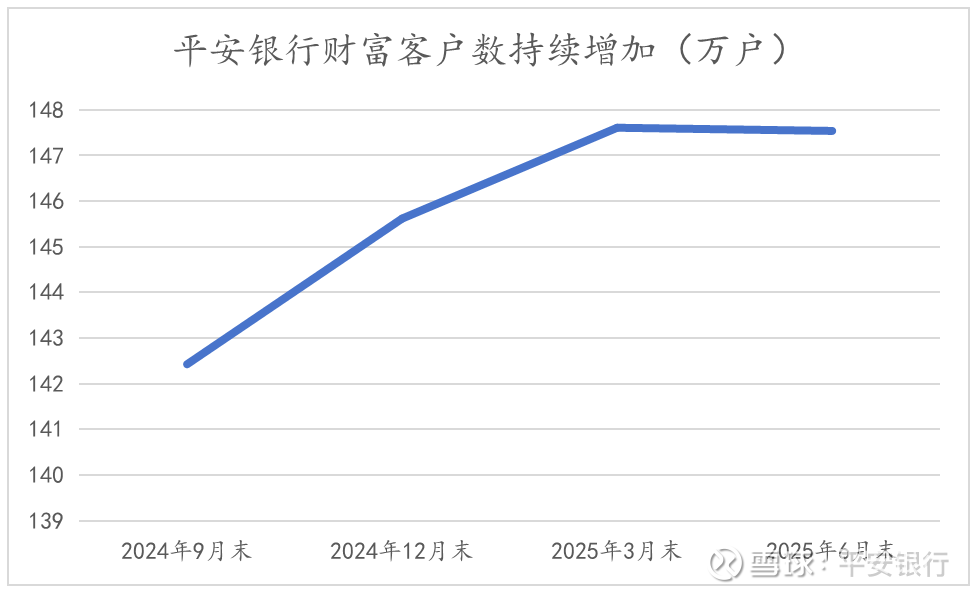

上半年,平安银行财富客户数增至 147.54 万,较 2024 年末增长 1.3%;其中高净值客群规模增长更快,私行客户数达 9.99 万,较 2024 年末增长 3.2%,私行客户 AUM(管理资产规模)余额更是增至 1.97 万亿元。

财富管理用户量的增长,还推动了业务 “质” 的升华。

上半年,平安银行财富管理手续费收入达 24.66 亿元,同比增长 12.8%;分业务看,实现多点开花:代理个人保险收入 6.66 亿元,同比增长 46.1%;代理个人理财收入 6.57 亿元,同比增长 16.3%;代理个人基金收入 10.51 亿元,同比增长 4.7%。

随着资本市场回暖及平安银行在财富管理业务上的布局深化,这一业务大概率能延续增长态势。

而财富管理业务的增长,对平安银行的利好显而易见:相比信贷业务,财富管理业务资本消耗低、盈利稳定性强,是银行 “减重增效” 的关键;尤其在当下市场环境中,能有效对冲息差下滑的压力。

从长期来看,财富管理业务的突破还能弱化平安银行业务的周期性,助力其打造穿越经济周期的稳健可持续经营模式。

03 低估值、高回报,投资价值再提升

回顾近几年,银行股一直是 A 股表现最强势的板块之一:继 2024 年银行股涨幅居 A 股第一后,今年以来银行板块涨幅仍超过大盘。

银行股涨幅领先的核心逻辑在于:经济进入调整期后,多数资产收益率降低、风险上升,而银行股是为数不多兼具 “低估值 + 高股息 + 避险” 属性的资产。

尽管已上涨多时,但这一逻辑尚未被充分演绎,目前除招商银行、杭州银行外,其他上市银行的市净率(PB)仍未超过 1 倍,也就是说,绝大部分银行股市值仍不及自身净资产,价值修复进程仍将继续。

在银行股上涨的大趋势下,兼具高股息率、低估值与稳健基本面的企业无疑最值得关注,平安银行正是其中的典型代表。

从基本面看,平安银行已迎来业绩拐点:近几个季度,其零售风险持续出清,财富管理等新业务持续增长,风险改善与业绩回暖的双重利好叠加,正让平安银行来到右侧投资时刻。

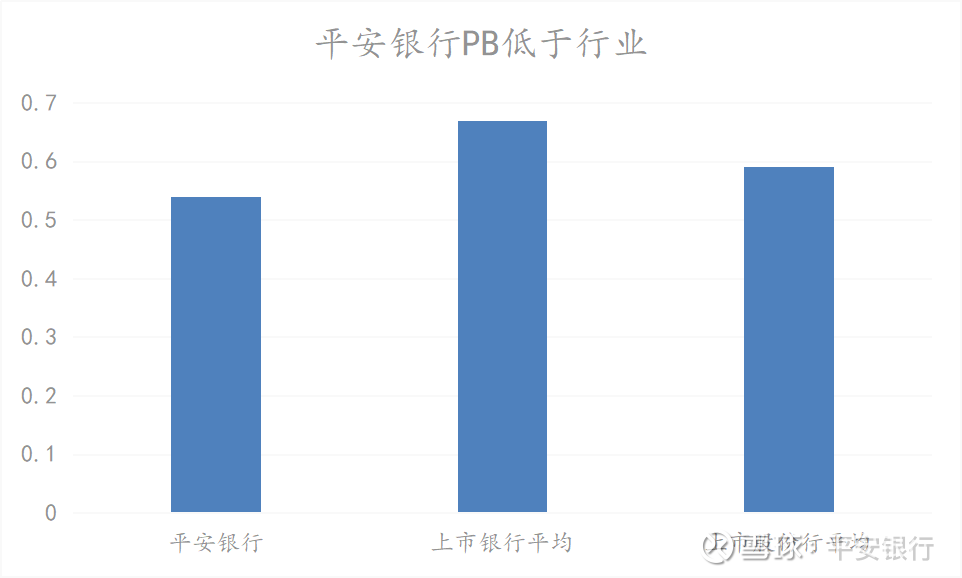

除了稳健的基本面打底,平安银行还具备足够高的安全边际。尽管已率先实现业绩企稳,但它的估值仍处于行业低位:横向对比,平安银行 PB 为 0.54 倍,低于 0.67 倍的上市银行平均水平;纵向对比,当前 PB 也与其近 10 年平均估值(0.89 倍)存在较大差距。

低估值之下,平安银行却能提供极高的股东回报。其已将分红政策落实到公司章程中,发布的《2024-2026 年度股东回报规划》明确规定,每年以现金方式分配的利润占当年实现可分配利润的比例为10%至35%。

从实际执行情况看,平安银行近两年现金分红率维持在 25%-30%,按规划中的中高比例执行;高分红也带来了高股息,其最新股息率达 5.04%,在整个上市银行板块中排名第三。

至此,低估值 + 高分红让平安银行具备了高胜率,稳中向好的基本面则为其带来了高赔率。作为市场上少有的兼具高胜率与高赔率的标的,平安银行正迎来价值释放期。