深蹲之后能否再次起跳?银行股仍有两重动力

自7月中旬以来,在科技股大热之际,作为“硬币另一面”的银行股陷入了持续调整,7月11日-9月22日,银行板块(申万一级行业指数)跌幅达14.43%。

不过,随着调整的持续,银行股的价值也已再次凸显。截至9月22日,银行板块的股息率已回升至4.35%,股份制银行板块(申万二级行业指数)的股息率更是已回升至4.82%。

事实上,回顾过去,银行板块无疑正处在一波较为明显的结构性牛市之中,2024年,板块涨幅高达34.39%,领跑A股,2025年年初-7月10日,板块再次上涨19.47%。

而展望未来,调整过后的银行股再次具备了两重动力。

1. 降息趋势重启,银行股红利价值再次凸显

第一重动力无疑来源于银行股红利价值的再次凸显。

一方面,在经历了两个多月的调整之后,银行板块的股息率再次具备了较大的吸引力。截至9月22日,银行板块的股息率已回升至4.35%,其中,股份制银行板块的股息率更是已回升至4.82%。

较高的股息率无疑是此前驱动银行板块走出结构性牛市的核心动力之一。这背后是降息趋势引发的“资产荒”。

具体来说,随着我国宏观经济增速换挡,自2022年以来我国进入降息通道,LPR的多次下调导致无风险利率持续走低,进而导致了波动较低、收益较高的长期资产愈发难寻的资产荒。在这样的背景下,银行板块作为典型的红利资产,凭借较高的股息率和较低的估值逐渐脱颖而出,愈发受到长线资金的关注。

据统计,仅今年以来,险资便已数百次加仓银行股,且11度触发举牌,公募基金方面,仅今年二季度,流入银行板块的资金便有近550亿元。

另一方面,在经历了九个月的停滞后,美联储也已重启降息周期。9月18日,美联储宣布将联邦基金利率目标区间下调25个基点,至4.00%-4.25%之间。

虽然美联储主席鲍威尔表示,在通胀仍处高位的背景下,没有必要快速调整利率。但在美国经济及就业压力持续增加的背景下,市场仍普遍预测,在今年接下来的时间里,美联储大概率还将于10月、12月各降息25个基点。

尽管我国9月LPR未跟进下调,但美联储降息周期的重启,无疑为我国货币政策的操作提供更大的空间。一旦后续我国也开启新一轮降息,无疑会导致无风险利率再次走低,届时“资产荒”无疑也会再次出现。

而无风险利率进一步降低+银行股股息率再次提升,一降一升之间,银行股的红利价值无疑将重新凸显,这有望让银行股再次受到险资、公募等稳健型资金的关注。

2. 业绩持续改善,银行股基本面向上

第二重动力则来源于银行股基本面的改善。

过去几年,受宏观经济调整、金融让利实体等因素的影响,银行业的经营普遍面临压力,但今年以来,持续调整过后的银行板块,基本面正在迎来向上的拐点。

今年上半年,A股42家上市银行股实现总营收约2.92万亿元,同比增长1.03%,实现净利润总额约1.12万亿元,同比增长0.77%。增速较一季度的-1.7%和-1.2%均实现由负转正,明显改善。

从支撑来看,这主要源于两方面。一是净息差降幅显著收窄,国家金融监管总局数据显示,二季度商业银行净息差为1.42%,较一季度仅小幅下降1个基点,季度降幅较一季度(下降9个基点)明显收窄,这主要得益于负债端成本的有效控制。

二是非息收入显著增长,上半年A股42家上市银行非息收入同比增长7.0%,较一季度的-1.9%显著改善。其中,得益于资本市场活跃,手续费及佣金收入同比增长3.1%,较一季度提升3.8个百分点,得益于国债利率下行,其他非息收入同比增长10.7%,较一季度提升13.9个百分点。

不仅业绩有所企稳,资产质量亦稳中向好。中信证券研报指出,上半年末,上市银行加权平均不良率为1.23%,较一季度末小幅改善0.41个基点,上半年上市银行加权平均不良生成率为0.69%,低于去年同期的0.74%,整体走势亦趋于好转。

且业绩的改善并非昙花一现,展望下半年,多家券商均认为银行业将延续改善趋势。譬如,中金公司认为,随着消费和服务业贷款贴息、政策性金融工具等财政新工具落地以及资本市场活跃,银行业经营指标有望在下半年继续改善。中信证券亦认为,在息差预期走稳、资产质量形势稳定等背景下,银行业全年盈利增速仍有上行空间。浙商证券则预计,今年全年上市银行净利润同比增速有望实现1.0%,较上半年将提升0.2个百分点。

3. 银行股重获看好,平安银行价值凸显

在股息率大幅提升及基本面持续改善的背景下,历经调整的银行股近日也重新获得了关注。9月22日,中信证券和浙商证券双双发布研报,表达了对银行股的看好。

中信证券认为,银行股绝对收益空间显现。其研报指出,在大幅回调之后,目前A股上市银行算术平均静态股息率回升至4.3%,算术平均静态PB水平则回落至0.61倍,隐含较高的权益回报空间。无论是基于慢牛的板块接续、还是长线资金的欠配空间,银行股的绝对收益空间都已开始显现。

浙商证券则认为,展望四季度,银行股在深蹲后有望再次起跳。其认为,本轮银行股回调主要是受到风险偏好提升和资金抽水影响。而当前经济动能偏弱,资产荒局面并未根本性扭转。后续随着无风险利率下行、风险偏好企稳,四季度银行股有望走出绝对收益。

而在整个银行板块,平安银行的价值无疑正持续凸显。

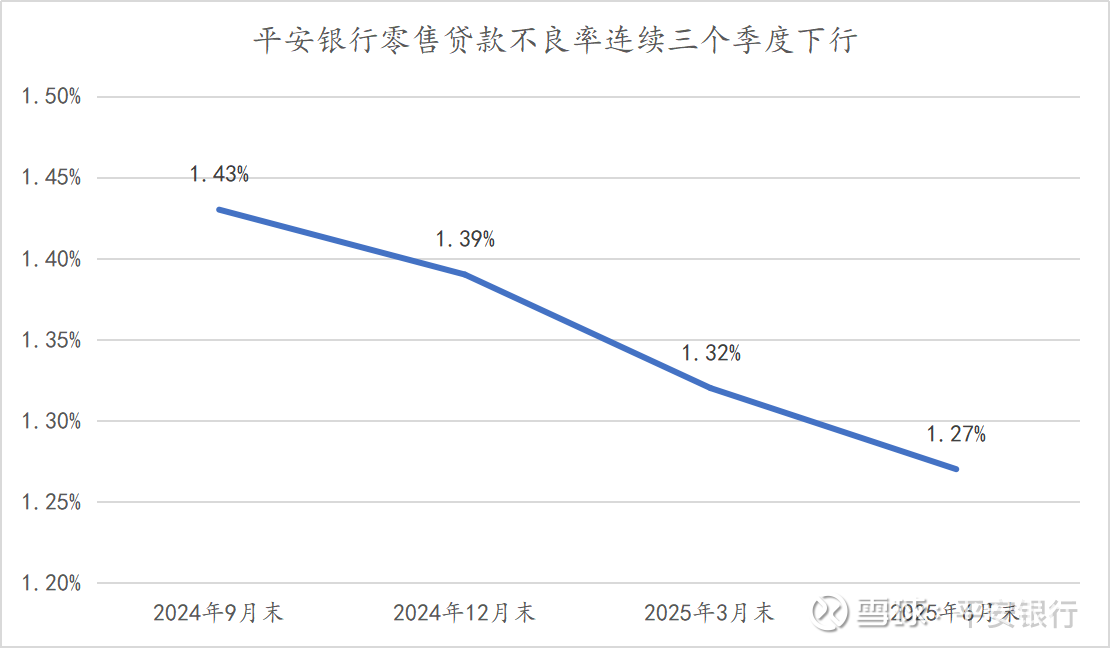

一方面,平安银行的基本面已迎来明确的拐点。一是资产质量方面,平安银行已率先实现风险压降,上半年末,平安银行零售贷款的不良率为1.27%,已连续三个季度实现下降,整体不良率则仅为1.05%,明显优于行业整体。二是增长动力方面,平安银行财富管理业务明显复苏,上半年实现手续费收入24.66亿元,同比增长达12.8%,亦明显优于行业整体。

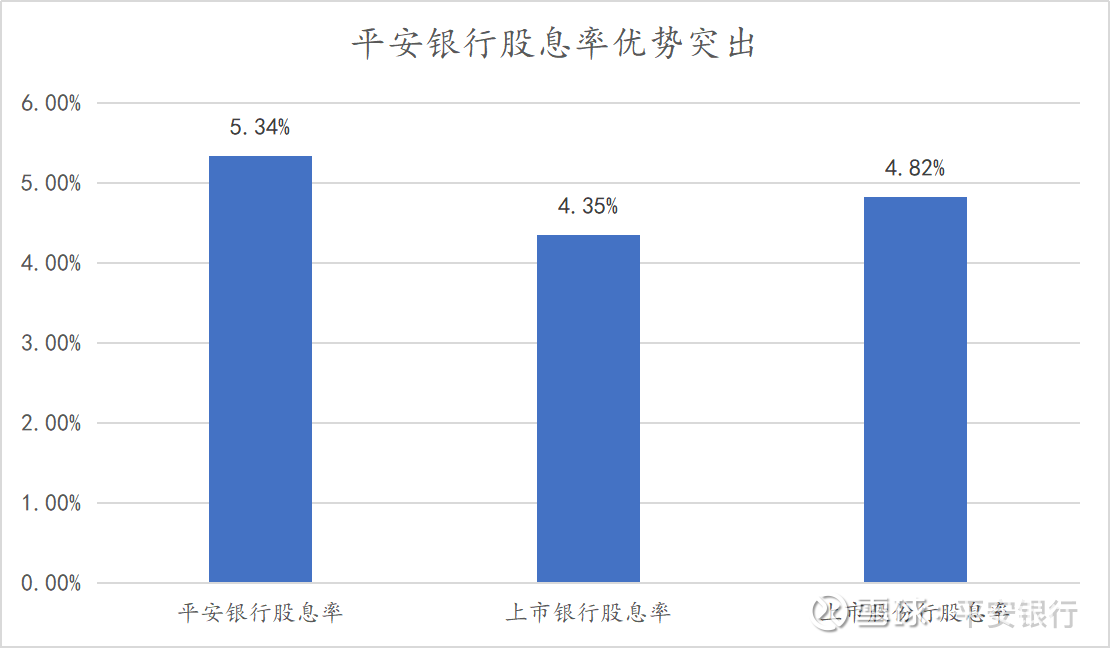

另一方面,平安银行红利价值持续释放。从股息率来看,以9月22日的最新股价和2024年度的分红来算,平安银行的股息率达5.34%,明显高于行业整体水平。从估值来看,同样以9月22日的最新股价和2024年度的财报数据来算,平安银行当前的PB水平仅为0.52倍,亦明显低于行业整体水平。

更明确的基本面拐点+更突出的红利价值,这无疑让平安银行在整个银行板块接下来的潜在表现中具备了更大的确定性。$平安银行(SZ000001)$