对公业务持续增长,平安银行做对了什么?

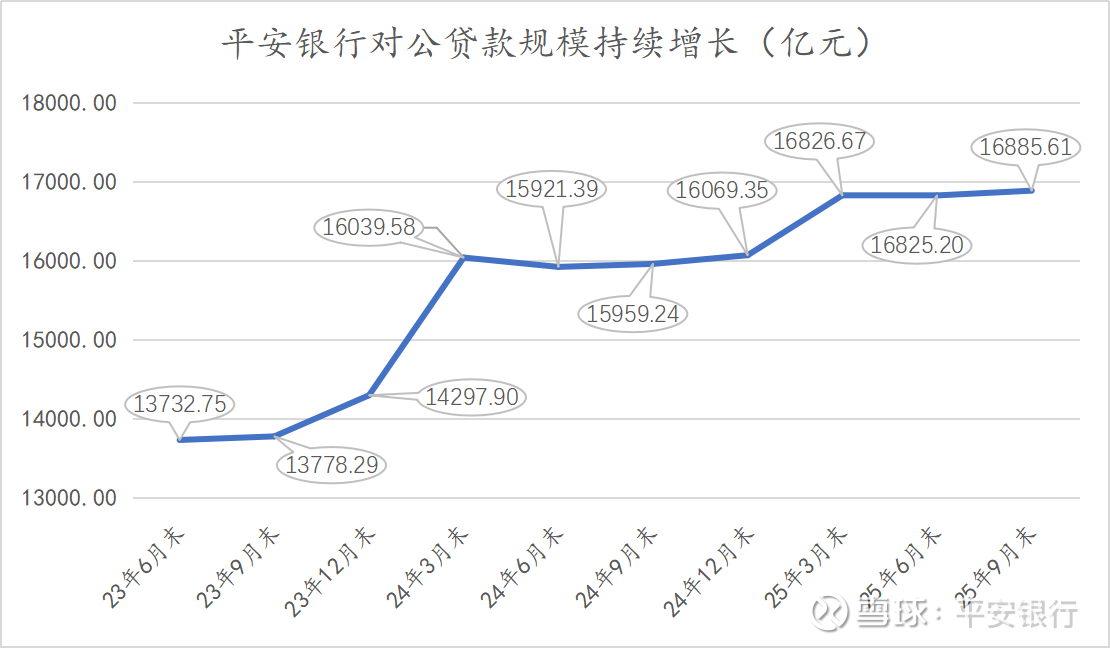

近两年来,在零售业务改革之际,平安银行对公业务持续增长。财报数据显示,2025年9月末,平安银行对公客户数已达93.57万户,较上年末增长9.7%,较2023年6月末则大幅增长了37.85%,企业贷款余额已达16885.61亿元,较上年末增长5.1%,较2023年6月末则大幅增长了22.96%。

对公业务的持续增长无疑夯实了平安银行的整体经营,这背后,平安银行做对了什么?究其原因,核心在于全周期陪伴。具体来说,平安银行将企业服务模式进行了两大关键升级,从服务核心企业升级到服务整个产业链,从服务企业中后期升级到服务更早期的初创期和成长期,并围绕企业不同发展阶段,打造出了精准匹配的综合金融产品矩阵。

譬如,针对初创期企业,平安银行推出了科创贷:对于初创期的科技型企业,轻资产、无传统抵押物无疑是最大痛点。因此,平安银行科创贷将风控逻辑从看重历史利润和抵押物,转向审视知识产权、科创数据以及机构增信。并凭借智能化审批模型,最快可实现一周内完成审批,有效解决了科创企业"等不起"的燃眉之急。这使得科创贷一经推出便迅速获得了市场的欢迎。

针对成长期企业,平安银行则推出了创投贷:当企业进入成长期,往往需要大规模研发投入,此时风险与潜力并存。平安银行创投贷的核心风控逻辑在于“专业联动”,通过携手头部PE/VC、产业基金等专业投资机构,将其尽调能力和投资判断作为重要的风控依据,以此来识别真正有潜力的企业。并采用“银行贷款融资+股权投资撮合”的联动模式,为成长期的企业注入关键的发展资金。

此外,针对拟上市企业,平安银行还推出了上市贷:上市贷的风控逻辑则更强调前瞻性,它不再局限于静态的财务数据,而是动态跟踪企业的上市进程,将辅导备案保荐机构的尽职调查、交易所的审核问询等多维度信息作为授信决策的重要参考。在此基础上,平安银行还能联动集团内的平安证券、方正证券,为企业提供IPO全流程服务,真正成为企业登陆资本市场的“陪伴者”。

整体来说,正是这条伴随企业从初创到上市全生命周期的金融产品线,让平安银行赢得了越来越多企业客户的认可,亦正是这一精心构建的差异化服务优势,推动着平安银行对公业务持续增长。

而当下,不仅对公业务仍在持续增长,更重要的是,平安银行的零售业务也已经出现了较为明显的止跌企稳信号。财报数据显示,2025年9月末,平安银行个人贷款余额已升至17291.92亿元,2025年三季度单季度增长了32.14亿元,一举结束了此前连续八个季度的下行态势,重新回到扩张区间。

这无疑意味着平安银行已驶出改革期的低谷,正步入下一个全新的高质量发展周期。$平安银行(SZ000001)$