拓普集团三大增长曲线

本文主要分析拓普集团智能汽车业务、液冷业务、机器人业务三大板块业务。

一、智能汽车业务

遥遥领先。

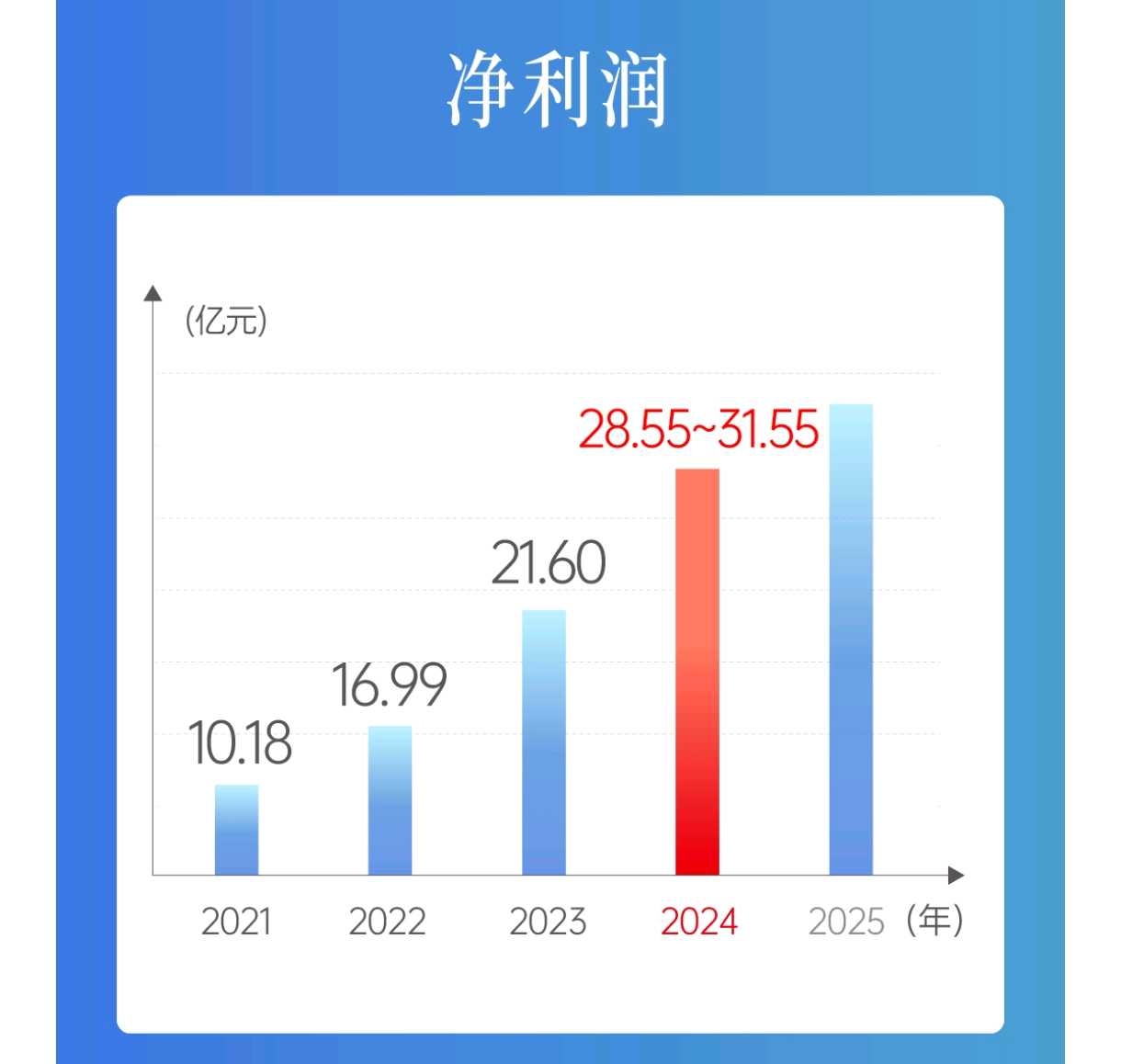

拓普集团是A股最大的智能汽车零部件公司,营收和净利润均遥遥领先。

拓普集团凭借Tier 0.5模式,与汽车厂方一起研发和供应,深度绑定厂方。

是特斯拉、鸿蒙智行、小米汽车、理想、蔚来、吉利等多个爆款车型的核心供应商。

智能汽车处于景气周期,使得拓普集团营收和净利润连续多年高增长。

二、液冷业务

降维打击。

液冷业务是汽车热管理技术向储能、AI算力和数据中心领域的延伸,属于降维打击。

技术难度低于汽车热管理,因汽车热管理具有动态、体积小、效率高、可靠率等级高等特点。

液冷主要市场为美国和中国,已在北美对接英伟达、微软、Google、META,国内与华为数据中心、英维克、浪潮对接,目标争取成为英伟达等头部企业公司的核心供应商,供应滑板和CDU等核心产品。

目前已获得17亿初始订单(财报中写15亿),未来增长潜力大,若成为英伟达、微软、华为等指定Tier 1供应商,有望再造一个拓普。

液冷业务毛利高于汽车零部件业务,因行业刚起步,竞争程度低于汽车行业。

这个可能性非常之大。

我们知道,特斯拉对供应商的要求是最高的,比如特斯拉Model Y三套空调滤(外置两套四只和内置一套四只)选用的都是滤清器第一品牌MANN曼牌的产品,成本最高。

这三对空调滤的产品编码是CUK46025/1-2、CU47025/3-2、CUK25015/21-2,感兴趣的朋友可以在电商平台搜一下这三件套其他品牌的价格,看看差别有多大!

本来拓普集团开展液冷业务就是降维打击,加上是特斯拉储能工厂和华为数据中心供应商,进而获取其他国际巨头的业务,就容易多了。

拓普集团首批液冷业务金额,是A股最大金额,断层式领先。

目前国内外储能和数据中心需求剧增,拓普集团液冷业务将快速放量。

三、机器人业务

独家供应。

特斯拉已经All in Optimus机器人,认为特斯拉未来80%的价值来源于机器人。

目前为Optimus机器人执行器独家供货三个月,并独家负责迭代技术开发,尽管友商出现年度质量问题,但预计其会改进,未来将回归双轨供货常态。

这个友商是谁,大家应该知道了吧。

希望他们尽快扭转质量问题。

但是,格局和份额,显然是拓普最大,不用解释了吧?

有望2026年大批量生产,接到的信息显示2026年一季度有批量订单,目前已投入大量固定资产,包括在泰国建设15万平方工厂生产机器人零部件。

现有生产规格达48个,包括灵巧手,每个数量不多,生产线非全自动,生产效率低,产出也较低,未来达到百万级、500万级产量时,人工成本会降低,效率会提高。

国内机器人公司技术路径多样,与国外不同,但原理相通,已与乐居(夸父)、小鹏、小米、理想、华为等全面接触。

最核心零部件,最大价值量,质量又领先,凭借平台优势,拓普集团又将是机器人业务零部件的领跑者。

综上,拓普集团三大业务,正在是,和将要是遥遥领先者。

稀缺快成长、高科技大白马公司。

彼时彼刻,正如今时今日。

逻辑够硬,至于股价,还是问题么?