中国西电(601179)近期股价驱动逻辑与催化剂分析

一、核心驱动逻辑

1. 政策驱动:新型电力系统建设加速

• 特高压建设主线:作为特高压建设核心标的,公司深度参与陇东-山东、哈密-重庆等±800千伏特高压工程,2025年前三季度合同负债达50.66亿元(同比+29.27%),订单储备充足。

• 智能电网政策:国家能源局2024年6月发布《关于做好新能源消纳工作保障新能源高质量发展的通知》,强调提升电网资源配置能力和智慧化调度,直接利好智能电网设备商。

• 双碳战略映射:中信证券研报指出,"双碳转型"与"主配网均衡投资"成为主线,传统电网难以消纳波动性新能源,迫使设备向高压化、智能化升级。

2. 行业景气度提升

• AI电力需求激增:微软和OpenAI指出AI行业面临电力不足问题,凸显电力基础设施重要性。中国西电作为输配电设备龙头直接受益于电力需求增长。

• 新能源消纳需求:风电、光伏等波动性新能源装机增长,倒逼电网升级,推动特高压和智能电网设备招标量有望在2025年三季度放量。

3. 公司基本面改善

• 业绩双增长:2025年前三季度营收170.04亿元(同比+11.54%),归母净利润9.39亿元(同比+19.29%),毛利率提升至22.14%。

• 订单保障:连续中标国家电网项目,累计金额超40亿元,在手订单充足。承担ITER计划设备研制安装,具备核电输配电设备资质,切入核聚变等未来能源领域。

• 海外突破:中标马来西亚数据中心项目、斩获GE变压器大单,打开第二增长曲线。

二、近期主要催化剂

1. 政策与事件催化

• 2025Q3特高压招标:陇东-山东、哈密-重庆直流工程启动,潜在订单规模超200亿元(概率60%)。

• 绿电直连新政:2025年7月21日政策强调电网与清洁能源"互补协同",设备招标预期提升。

• QFII增持:2025年11月被QFII增持,契合数字基建和电力设备领域政策导向。

2. 技术与产品催化

• 无氟环保型GIS设备:西开电气近期推出无氟环保型GIS设备,直击电网"神经中枢"的低碳化痛点。

• 核电资质:ITER项目推进带来的技术认可度提升。

3. 市场资金催化

• 主力博弈:2025年10月底启动主升浪,7-8月主力压盘吸筹,10月27日后连续3日主力净流入超4.5亿,推动股价突破关键位。

• 板块轮动:智能电网和绿色能源概念受市场追捧,带动板块轮动。

三、技术面与资金面分析

1. 近期走势特征

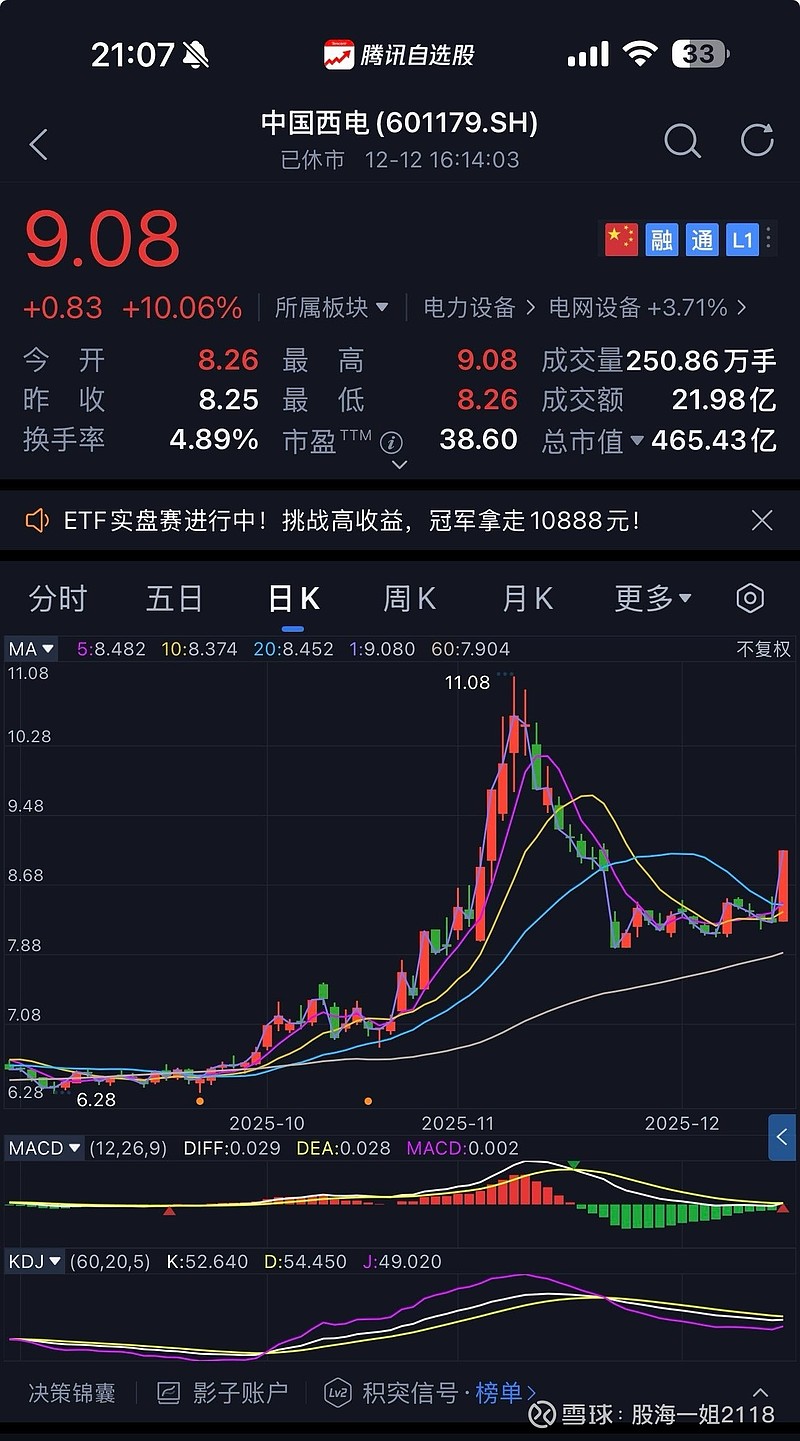

• 过山车行情:2025年10月底启动主升浪,11月中旬冲高11.08元后7连阴,截至11月21日收盘价7.96元,最大回撤超27%。

• 关键价位:强支撑区在8.3-8.5元(前期平台+斐波那契38.2%回撤位),若跌破7.9元颈线位则趋势转弱;阻力集中在9.3-9.4元和10元整数关口。

2. 资金流向

• 主力派发:11月10日后主力连续7日净流出累计达18.7亿,超大单主导卖出,筹码从机构向散户转移。

• 量能信号:量能从峰值694万手萎缩至200万手左右,上涨动力不足。

四、未来关键看点

1. 短期催化剂窗口

• 2025年12月:中央经济工作会议定调电网投资政策

• 2026年1月:年报业绩预告

• 2026年3月:两会期间政策红利预期

2. 量能验证

• 若后续在8.8-9.0元区间企稳并放量超300万手,有望重启上攻;若持续缩量低于150万手,需警惕无量阴跌风险。

五、风险因素

1. 技术回调风险:短期情绪与板块轮动导致资金分流,MACD顶背离和RSI超买可能引发调整

2. 市场竞争:配电网投资不达预期或市场竞争激烈可能导致毛利率下降

3. 技术替代:固态变压器技术可能颠覆传统输变电格局(概率30%)

六、总结

中国西电的股价上涨逻辑本质是 "政策红利+业绩改善+资金推动" 的三重共振。长期价值受益于新型电力系统建设和特高压投资确定性,但短期处于 "健康回调" 阶段。投资者需重点关注8.3-8.5元支撑区的有效性、量能变化以及12月中央经济工作会议的政策定调,把握趋势红利的同时控制回撤风险。

声明:以上信息基于公开资料整理,不构成投资建议。股市有风险,决策需谨慎。

中国西电(601179)近期股价驱动逻辑与催化剂分析

老师们阅读后有哪些补充意见?

欢迎友善评论及指正!

本文摘自网络公开信息,不作为买卖依据!

股票投资需谨慎,小心驶得万年船!